【理財解碼】保守基金跑輸銀行定存 拆解強積金5大謬誤

撰文:Smart ED編輯部|圖片:unsplash、photoAC

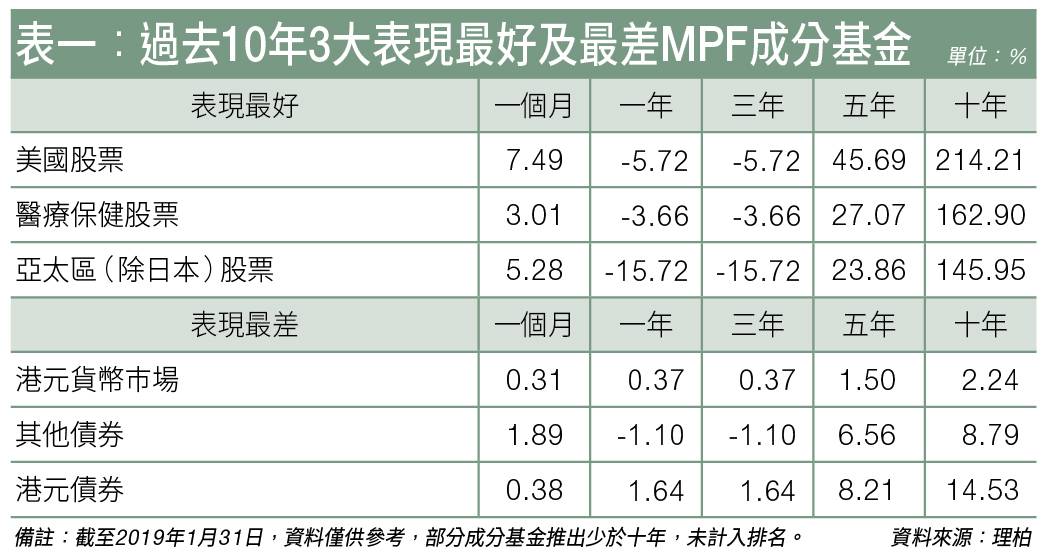

理柏資料指,以過去十年計,表現最好的首三位主要為股票基金,美國股票基金的十年累計回報達214.21%。 表現最差是以避險為主的防守型基金,港元貨幣巿場的累計回報僅2.24%(見表一),相差近95倍。

打工仔對MPF成分基金的了解有多大?以下點出MPF的五大誤區,助打工仔釐清MPF的謬誤。

1.保證基金不保證有回報

遇上大巿波動的時期,部分打工仔會將MPF組合,換馬至低風險基金避險,以求保著本金。 當中不少成員或選擇保證基金作為避風港。

不過,保證基金並不代表保證有回報。 因保證基金投資於債券、股票或短期有息貨幣市場工具,由於有部分股票資產,故回報須視乎投資工具的表現。 參考積金評級有限公司《積金評級強積金表現調查》的資料顯示,截至1月31日,在22隻保證基金中,一年平均回報為負1.59%;最傷為負8.06%。

要留意的是,雖然部分保證基金會向MPF成員提供本金保證及利息保證,但部分則僅只有一項,同時或須符合基金的預設條款。

假設MPF戶口有10萬元放置保證基金,基金僅提供2%保證回報,而沒有本金保證。 當年尾基金虧蝕3,000元時,而受託人只派發2,000元利息,便未必能同時收息兼保著本金。 加上亦可能因基金收費高,而蠶食戶口內的實際回報,保證基金或失去保證作用。

2.保守基金跑輸銀行定存

保守基金的風險程度較保證基金低,因保守基金屬防守型,主要投資於港元短期銀行存款及短期債券(平均投資期不可超過90日),其投資目標是賺取與「紅簿仔」儲蓄息率相若的回報。

《積金評級強積金表現調查》的資料指,在35隻保守基金中,截至1月31日,五及十年年率化回報,僅錄得平均0.2%及0.12%,與港元儲蓄年利率約0.125厘相近。

不過,若長期放在保守基金上,表現最好的一隻基金,過去十年累計回報為10.1%;年率化回報僅1.01%,不但跑輸通脹,更跑輸年利率近2厘的港元定存。

故保守基金一向被視作為停泊基金(parking fund)的角色,或只適合臨近退休人士。

3.長勝將軍未必最威

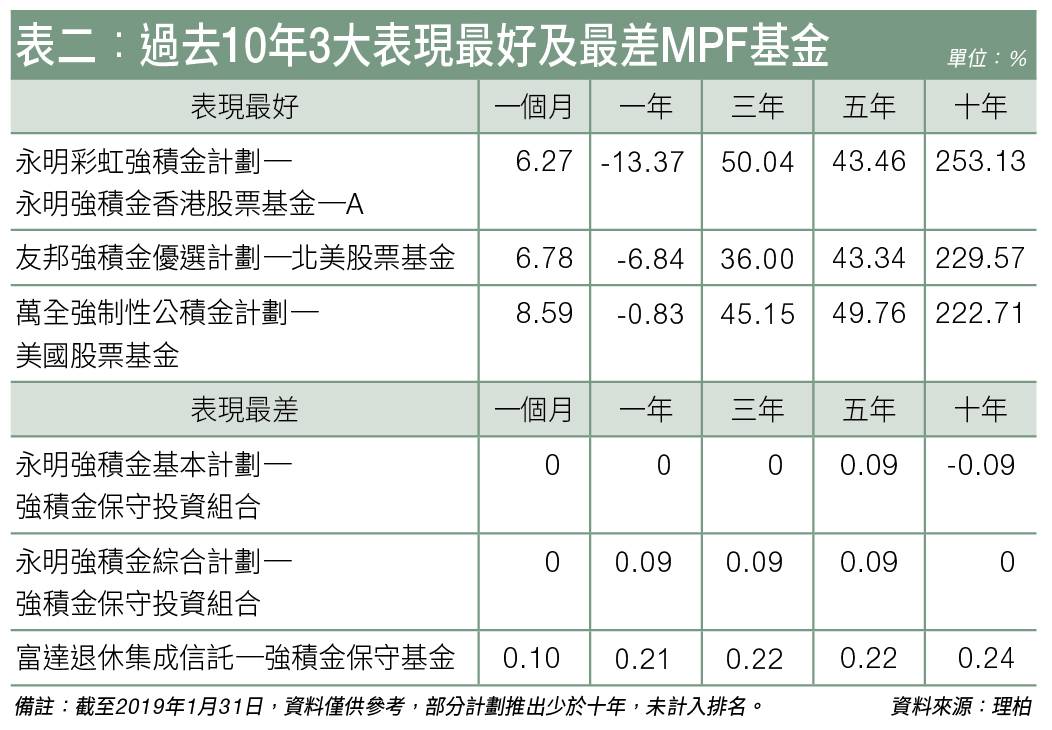

同一個受託人、旗下不同計劃,表現可以極參差。 以截至1月31日止的理柏數據顯示,近十年最威的基金要數「永明彩虹強積金計劃—永明強積金香港股票基金—A」,基金三、五及十年累計回報分別為50.04%、43.46%及253.13%(見表二)。 然而,數據亦指,長勝基金所屬的香港永明金融,過去十年亦是大輸家。

該受託人旗下兩隻MPF基金「永明強積金基本計劃—強積金保守投資組合」及「永明強積金綜合計劃—強積金保守投資組合」,同時包攬過去十年表現最差的首兩位。

前者更是在427隻MPF基金中,唯一十年錄得負回報的基金(負0.09%);後者十年回報則打和,錄得零回報。 明星基金所屬的受託人,旗下的基金未必全數跑出,供款人不宜盲目追捧。

4.基金管理費與表現非掛鈎

據積金局網上基金表現平台的資料顯示,目前平均基金開支比率(FER)為1.52%。 雖然目前過半強積金基金屬於低收費基金,但基金表現並非與收費高低掛鈎。

以股票基金為例,FER介乎0.71%至2.81%;平均為1.55%,而高收費未必帶來預期的高回報。

如「友邦強積金優選計劃—香港股票基金」、「宏利環球精選(強積金)計劃—宏利MPF香港股票基金」及「BCT(強積金)行業計劃—BCT(行業)香港股票基金」,FER分別為1.97%、1.95%及1.72%,全部高於平均數。

理柏數據顯示,以上基金一年年率化回報全部錄得雙位數見紅,分別為負14.29%、負18.26%及負14.84%。

5.盲選規模大懶人基金或中伏

打工仔若沒有時間管理MPF,又或非投資老手的話,可選擇俗稱「懶人基金」的預設投資策略(DIS),蹺埋手毋須管理MPF組合。

DIS由核心累積基金及65歲後基金組成,比較目前68隻DIS計劃,基金規模大,未必代表有較優勝的回報。 在積金局網站平台上,34隻核心累積基金計劃中,有22隻基金規模逾億元,只有一半計劃一年回報,高於基金平均表現(負4.6%)。

而在65歲後基金方面,十隻最大基金規模的基金當中,只有五個基金計劃,是高於平均表現(0%)的正回報。

「信安強積金—明智之選—信安65歲後基金」及「我的強積金計劃—我的65歲後基金」的基金規模,分別約1.04億及1,452萬元;一年回報為負0.27%及0.3%。 如靠盲選規模大的基金計劃,以100萬元MPF戶口計算,扣除基金收費,以上例子則是蝕2,700元及賺3,000元的分別。

近日強積金的表現是?

積金評級發表報告,今年頭九個月,估計強積金賬面虧損達到2,465億元,或每名強積金會員虧損近…詳情請看

積金局如何回應強積金虧損?

面對強積金有明顯虧損,指出,過去21年來,強積金有14年錄得正回報;而強積金由2000年實施以來…詳情請看