【經一專欄】32歲測量師月入$40K 月儲$15K 無買保險 想進修 結婚 買樓|財智姊妹淘

撰文:鄺翠玲(財智姊妹淘)| 圖片:photoAC、unsplash

進修、結婚、買樓三線發展

小強 (32歲,測量師),在未來兩、三年有以下目標 :

35歲結婚及置業(目標樓價500萬元)

兩年進修期完成,每年學費$60,000

除了希望財政上可實現這些目標,也想知道是否要買保險。

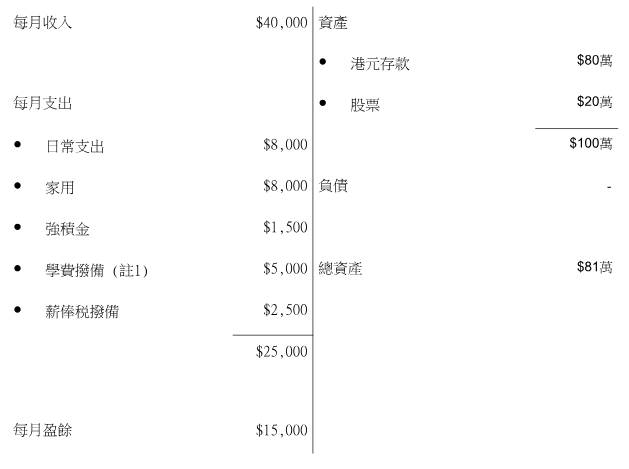

32歲測量師 收支及資產負債表:

每月收入 $40,000 資產

● 港元存款 $80萬

每月支出

● 股票 $20萬

● 日常支出 $8,000 $100萬

● 家用 $8,000

● 強積金 $1,500

● 學費撥備 (註1) $5,000 總資產 $81萬

● 薪俸税撥備 $2,500

每月盈餘 $15,000

(註1) 學費(每年$60,000)以每月平均撥備來處理

風險承受能力 : 中至中上

可敍做$420萬的按揭

假設置業是由小強一人承擔費用,在計算可批按揭額時,現時月薪可敍做$420萬的按揭。

而現時每月盈餘有$15,000,在平衡首期及每月供款的要求、還有結婚預算。

若他以500萬元為目標樓價,敍做8成按揭、30年還款期,以現年利率2.35%計算,置業的第一桶金 – 包括首期、印花税、佣金 – 共需約120萬元,每月供款$15,880。

現時小強每月盈餘有$15,000,這金額樓按是在勉強可負擔的水平; 當然若能加上另一半的財力,各方面可更具彈性。

82萬元可用作投資

小強沒有提供結婚預算,所以筆者大膽假設以30萬元去籌辦一個簡約、温馨的婚禮。

那集結婚、置業、進修於一身的理財計劃是怎樣的?

首先小強要留意幾方面 :

應預留6個月的支出及首年學費作為現金儲備 – 現時來說是$25,000 × 6 +$60,000 = 約18萬元,餘下的82萬元可用作投資、增值用途;

在置業後每月需供樓,若未有薪金調整及財政重組,隨時變成「月光族」。

現金儲備應增強

所以在未結婚置業前,現金儲備應再增強以防萬一 :

要增多6個月的供樓開支(約$12萬),即現金儲備需增至30萬元

整體資金目標是 : 結婚 (30萬元) + 置業(120萬元) + 現金儲備(30萬元) = 180萬元

小強有82萬元首發資產及每月$15,000盈餘,3年後總資產可滾存至約150萬元,和目標相差不遠呢!

若日後加薪時亦能增加行儲蓄額,達標不是難事。

投資不宜過於進取

投資策略方面,現時環球市況很多未明朗因素,而且投資期只有兩三年,筆者建議不要過於進取。

若平均年回報6%,每月盈餘之一半取出作投資,畢業後也多$5,000,三年內料可滾存至160萬元,離目標再近一步了。

至於是否需要買保險,坦白説,有財務責任的人就有需要,小強亦不例外,而醫療保障亦是十分重要!

但在有限資源下(要儲錢結婚置業),唯有依緩急先後處理 :

小強每月給父母$8000作家用,若今天有不測,現時的100萬元資產只可支付10年的家用(假設無淨通脹),而且置業後資產大減,更增大危機感!

筆者建議小強增購150萬元保障額、沒儲蓄成分的定期壽險,為期20年,以保障父母。

增購基本的住院保險

為自己增購基本的住院保險,如無重大健康問題,每月$200保費的預算也可達到兩年後,置業令負債驟增,那時可增購400萬元保障額、為期30年定期壽險保障。

作者:美聯金融集團高級副總裁鄺翠玲 CFP

免責聲明:本文章所列之年利率僅供參考,實際計劃之回報率可高於或低於本文章內所列之數字,並會以保單簽發時有效的年利率為準。有關計劃條款及細則,以保險公司提供的資料為準。

本文章內容只供參考用途,並屬於作者之個人意見,並不保證所有資料準確無誤,亦不構成任何投資或服務之推介、邀約或游說。投資涉及風險,基金價格可跌可升,過去表現並不代表將來表現。