【深度復盤】中國狂沽美債重返2008年水平 一張表看懂17年「清倉式」撤退

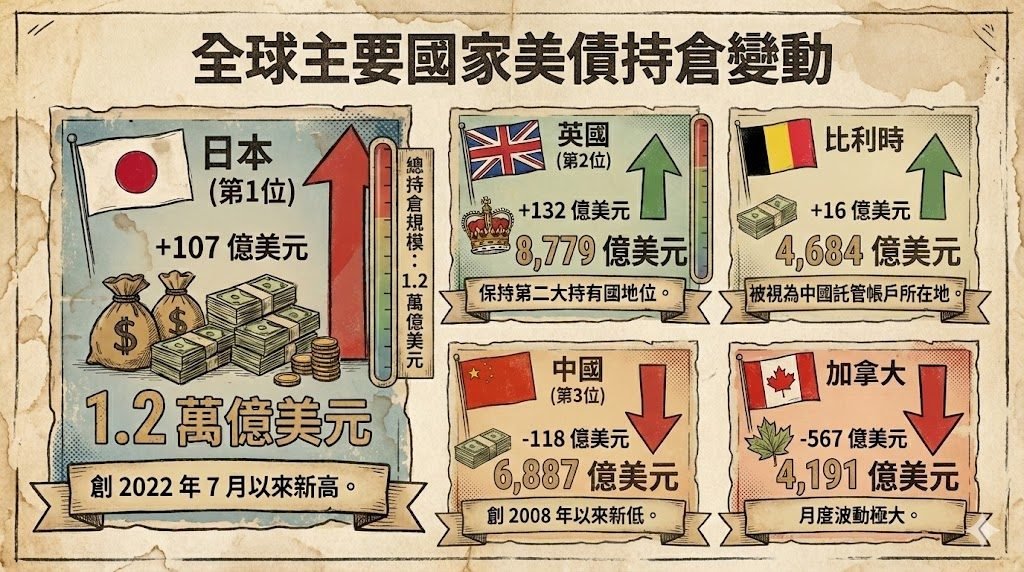

中國減持118億美元 比利時微增

數據顯示,中國 10 月減持美國國債 118 億美元,總持倉降至 6,887 億美元,續居全球第三大持有國。值得留意的是,被市場視為中國託管帳戶所在地的比利時,同月增持了 16 億美元,總額達 4,684 億美元。

中國持美債 18 年興衰史 (2008-2025)

回看 2008 年至 2013 年,那是中國美債持倉最瘋狂的上升期。當時的邏輯很簡單:中國是「世界工廠」,每賣出一件襯衫、一部手機,就賺回一堆美元。這些錢沒地方花,而美國國債流動性好、安全性高,自然成了唯一的選擇。那時候,中國是美國財政部的座上賓,中國買美債被視為對美國經濟投下的「信任票」。

蜜月期(2008-2013):那年我們是美國的「白武士」

當時的邏輯很簡單:中國是「世界工廠」,每賣出一件襯衫、一部手機,就賺回一堆美元。這些錢沒地方花,而美國國債流動性好、安全性高,自然成了唯一的選擇。那時候,中國是美國財政部的座上賓,中國買美債被視為對美國經濟投下的「信任票」。1.32 萬億美元的峰值,象徵著兩國經濟像連體嬰一樣密不可分——你買我的貨,我買你的債,大家一起發財。

覺醒期(2018-2021):貿易戰打醒了「安全夢」

轉折點發生在 2018 年貿易戰爆發。當關稅大棒揮舞,中興、華為接連被制裁,北京開始意識到:把身家性命(外匯儲備)都放在對手的口袋裡,是極其危險的。 雖然這幾年減持幅度不算劇烈,主要是因為「船大難掉頭」,加上需要維持人民幣匯率穩定,但「不再增持」已成為內部共識。這段時期,中國開始默默調整資產結構,雖然帳面上還有 1 萬億,但心已經不在了。

決裂期(2022-2025):從「投資」變「避險」,俄烏戰爭成催命符

真正讓中國下定決心「清倉式」減持的,是 2022 年爆發的俄烏戰爭。當西方國家在一夜之間凍結了俄羅斯 3,000 億美元的外匯儲備,這對中國來說是極具震撼的「壓力測試」。它赤裸裸地告訴世界:在極端地緣政治衝突下,美元資產不再是「無風險資產」,而是「可被沒收資產」。 從那時起,中國拋售美債不再是為了調節匯率,而是為了**「資產安全」**。跌穿 1 萬億、跌穿 8,000 億、如今跌穿 7,000 億,這條陡峭的下行曲線,就是中國對美元體系投下的「不信任票」。

錢去哪了?「棄紙換金」的終極戰略

大家最關心的問題是:中國賣了美債,換回來的美元去了哪裡?答案藏在另外兩組數據裡:

- 黃金儲備: 中國央行近年來連續 18 個月增持黃金,將「信用貨幣」(美債)置換成「實物貨幣」(黃金)。黃金不記名、不可凍結,是亂世中的最後防線。

- 一帶一路與實物資產: 中國將美元貸款給發展中國家,換取那裡的港口、礦山、石油和糧食供應權。

我們整理了從 2008 年至今的關鍵數據節點。你會發現,這是一條完美的拋物線——從急速爬升,到高位盤整,再到如今的加速俯衝。

| 年份 | 中國持有美債規模 (約數) | 關鍵歷史背景與解讀 |

| 2008 | 7,274 億美元 | 【起點】 金融海嘯爆發,中國推「四萬億」救市,開始大規模增持美債協助穩定全球金融。 |

| 2009 | 8,948 億美元 | 中國出口強勁,外匯儲備暴漲,美債成為唯一能容納巨額資金的池子。 |

| 2010 | 1.16 萬億美元 | 【破萬億】 持倉首次突破 1 萬億大關,成為美國最大債主,「G2」概念盛行。 |

| 2011 | 1.15 萬億美元 | 高位徘徊,中美經濟深度綁定(Chimerica)。 |

| 2012 | 1.22 萬億美元 | 持續增持,當時美債被視為全球最安全資產。 |

| 2013 | 1.32 萬億美元 | 【歷史巔峰】 11月創下歷史最高紀錄,中美金融聯姻達到頂峰。 |

| 2014 | 1.24 萬億美元 | 【轉折點】 開始出現減持跡象,外匯儲備多元化聲音出現。 |

| 2015 | 1.24 萬億美元 | “811匯改”,中國動用外匯儲備支撐人民幣匯率,被動減持。 |

| 2016 | 1.05 萬億美元 | 大幅減持以應對資本外流,單年減持規模創紀錄。 |

| 2017 | 1.18 萬億美元 | 短暫回升,貿易戰前夕的寧靜。 |

| 2018 | 1.12 萬億美元 | 【貿易戰爆發】 特朗普發動貿易戰,中國開始戰略性審視美元資產安全。 |

| 2019 | 1.07 萬億美元 | 關係持續緊張,持倉量緩步下降。 |

| 2020 | 1.07 萬億美元 | 疫情爆發,美國無限QE印鈔,中國未有跟隨大規模增持。 |

| 2021 | 1.06 萬億美元 | 維持在 1 萬億邊緣,觀望態度濃厚。 |

| 2022 | 8,671 億美元 | 【跌穿萬億】 俄烏戰爭爆發,俄羅斯資產被凍結成催化劑,中國加速拋售,跌穿 12 年低位。 |

| 2023 | 8,163 億美元 | 減持趨勢確立,去美元化成為明牌。 |

| 2024 | 約 7,700 億美元 | 持續減倉,轉向購買黃金及其他戰略資源。 |

| 2025 | 6,887 億美元 (10月) | 【回到原點】 跌破 7,000 億大關,創 2008 年以來新低,徹底告別昔日蜜月期。 |

日持倉創3年高 加拿大大幅波動

作為美國國債最大的海外持有人,日本 10 月增持 107 億美元,總持倉增至 1.2 萬億美元,觸及 2022 年 7 月以來最高水平。排名第二的英國亦增持 132 億美元至 8,779 億美元。另一邊廂,加拿大持倉出現劇烈波動,驟降 56.7 億美元至 4,191 億美元。報道指,今年以來加拿大持倉月波動超過 500 億美元已成常態。

核心資料表

| 國家/地區 | 10月持倉變動 | 總持倉規模 | 備註 |

| 日本 (第1位) | 增加 107 億美元 | 1.2 萬億美元 | 創 2022 年 7 月以來新高。 |

| 英國 (第2位) | 增加 132 億美元 | 8,779 億美元 | 保持第二大持有國地位。 |

| 中國 (第3位) | 減少 118 億美元 | 6,887 億美元 | 創 2008 年以來新低。 |

| 比利時 | 增加 16 億美元 | 4,684 億美元 | 被視為中國託管帳戶所在地。 |

| 加拿大 | 減少 567 億美元 | 4,191 億美元 | 月度波動極大。 |

| 整體趨勢 | 海外總持倉 減少 58 億美元 | 9.24 萬億美元 |

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。