美國政府停擺前後 股市走勢啟示︳封面故事

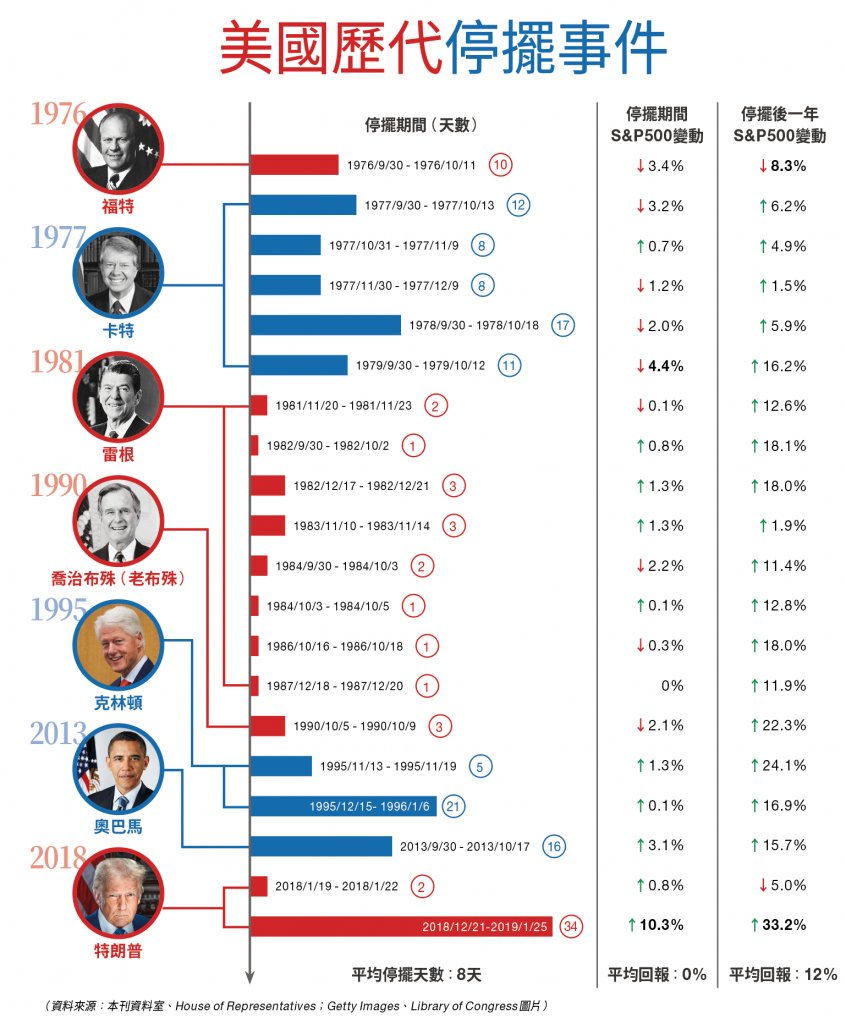

自1976年以來,美國共出現22次政府停擺,時間由1日至35日不等。標普500指數在這些期間平均表現近乎持平;停擺結束後12個月內,約八成情況下錄得上漲,平均升幅超過10%。可見停擺並未改變經濟基本面,市場波動更多反映政治不確定性,而非真實經濟損失。

「跌定先」定律

雖然停擺整體影響有限,但在事件初期,市場情緒往往起伏明顯。演算法交易及動量策略在不確定性升溫時放大波動,使股價短線下探。

美股歷次停擺的走勢呈現一個規律,若停擺前市場已下跌,後市反而有機;若停擺前仍在高位徘徊,風險更大。

根據Truist統計,自1976年以來20次政府停擺中,標普500在停擺前一週,平均回報為負0.1%;停擺期間持平,停擺後一週升0.6%。市場通常在停擺前已輕微調整,正式開始後反應冷靜,事後更傾向回升。

個別例子尤為明顯:2013年停擺前一週跌1.2%、期間上升3.1%;2018年底停擺前一週重挫7.1%、期間反彈10.3%;相反,1979年停擺前仍升0.4%、期間卻大跌4.4%,說明「停擺前未跌」反而更傷。

然而,2025年的情況卻有所不同。今次停擺前一週,美股並未下跌,仍在高位橫行,標普500指數升0.47%。消息公布後,市場未見「跌定後彈」的節奏,反而再創新高,顯示市場對政治事件的免疫力提高。

2025年潛在風險

展望後市,今年仍存在幾個潛在回調風險。美國經濟增長放緩,企業盈利指引偏保守;若第四季財報失色,市場或會重估估值。若通脹回升或降息延後,資金成本居高不下,估值亦受壓。

停擺若拖延,更會影經濟。美國白宮國家經濟委員會主任哈西特表示,政府關門以每週計,美國經濟產出將削減150億美元。意味停擺愈久,或會愈引發市場恐慌而令美股急跌。

因此,即使歷史上政府停擺對美股影響有限,2025年的經濟與政策環境更複雜,出現補跌並非不可能。市場或未劇烈下挫,但一旦情緒轉弱,回調壓力仍不可忽視。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。