為甚麼富途大跌應該積極加注?所有「價值秘密」藏於富途的增長率|三火木

騰訊與阿里巴巴等中資科技巨企經常被內地官方媒體追擊,種種輿論令企業發展受到制抓,包括騰訊加強對未成年遊戲時間的限制以及投入更多資金來突顯「貢獻社會」,這些取態都會影響這些企業未來的利潤增長率。

撰文:三火木|圖片:富途、富途年報

但是否每隻中資股都必然受到監管影響?都必然成為「終丐股」?這些問題讓我想「 富途」可能是例外,因為它大部分業務都紮根香港。富途股價近來回調了不少,以它的快速增長的利潤與收入來看,我認為估值已算是便宜水平。

而它的最大風險是在於美國加強針對中資審計,強迫中資退出美股市場。但它的業務主要在香港,未來若要呈交更多財務數據相信會比主業在內地的中資股相對容易。在美股估值大多都偏貴的情況下,增持中資的富途的風險回報似乎變得吸引!

我相信大家對富途有一定認識,因為它現時已經是香港最大的互聯網證券商(現時我身邊70%的朋友同事不論年紀都已使用富途作證券買賣)。

它的護城河在於買賣港股美股方便,低佣金,多業績資訊,而隨著愈來愈多人使用,它已在香港建立出品牌影像!最近更開始建立直播企業股東會功能!它未來目標是更全方位的投資理財Apps,包括推廣買賣基金等等!

回顧富途的收入與稅後利潤增長

在短短兩年間,富途收入從2019年第一季的$2.36億港元收入大增超過10倍至今年第一季的$22億; 稅後利潤同樣由當時的$4600萬大增超過25倍至今年第一季的$11.62億。而隨著富途股價回落,它的市值跌至只有$148億美元(約1,150億港元)。假設富途今年全年利潤是第一季的4倍,年度利潤將會是$46億港元,市盈率將是25倍!

富途2021 年第一季業務重點

- 付費客戶總數同比增長 231.0% 至 約79萬人。

- 註冊客戶總數同比增長 140.2% 至約 195萬人。

- 客戶總資產同比增長367.6%至4,622億港元。

- 2021 年第一季度的每日平均客戶資產為 3,847 億港元,較 2020 年同期增長 303.7%。

- 富途總成交額同比增長 277.5% 至 2.2 萬億港元,其中美股成交量為 1.4 萬億港元,港股成交8,162億港元。

- 每日平均收入交易 (DART)同比增長 321.0% 至 902,533。

- 融資融券餘額同比增長469.5%至274億港元。(有助增加利息收入)

- 總收入同比增長 349.4% 至 22.046 億港元(2.836 億美元)。

- 淨利潤同比增長6.5 倍至11.623 億港元(1.495 億美元)。

稅後利潤率=(11.623/22.046)*100%=52.72%

以互聯網為基礎的生意的壞處是初期資本投入大,但好處是當規模做大後,利潤率將快速上升,因為收入增長遠快於成本增長。52.72%的稅後利潤率是非常賺錢的水平!

富途CEO李葉華先生表示:

我們很高興地宣布,我們的經營和財務業績繼續保持實現強勁增長。我們在第一季度增加了大約 27.3 萬付費客戶,佔我們全年增長目標的 39%。截至季度末,我們有約79萬付費客戶,同比增長231.0%。在第一季度,70%來自香港香港、新加坡等海外市場。

在新加坡的客戶獲取遠遠超過我們自 3 月 8 日正式推出以來,這一強勁勢頭一直延續到第二季度。我們卓越的產品體驗和激光專注於客戶服務,加上我們的線上和線下廣告以及強大的口碑推薦,幫助我們快速獲得了心智份額新加坡人。

我們對新加坡迄今取得的成就感到鼓舞,並相信新加坡和更廣泛的東南亞市場為增長提供了巨大的跑道。儘管客戶群迅速擴張,但我們的季度付費客戶流失率仍低於 2%。」

三火木分析:富途已經開始將在香港的成功模式套用到其他東南亞地區如新加坡,我亦相信這些地區人民文化類近,將可讓富途繼續快速增長。

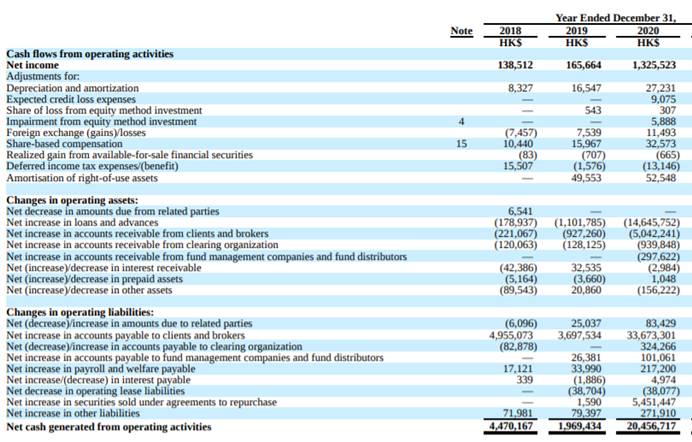

回顧富途過往3年的年度收入與利潤(港元)

富途2020年收入達33億港元,是2018年的3倍;而稅後利潤在2020年才正式快速增長至$13億:正如我之前提到:以互聯網為基礎的生意當達至規模效應,利潤會快速上升。

富途2018/19/20年稅後利潤率分別為17.1%/15.3%/40.2%

富途2021年第一季的稅後利潤率更達52%,突顯富途業務正愈來愈賺錢!港股近來市況差,對富途佣金收入或利息收入會有部分影響,但相信美股交易仍會為富途帶來穩增長收入來源。富途進軍新加坡,這可能會為利潤率短期帶來壓力,但只要稅後利潤率維持40%以上,我認為已算是十分優異的表現。

富途ROE在2020年達到16%,在它愈來愈賺錢的情況下,我相信它的ROE將可持續維持15%以上的不錯水平。至於負債比率方面,它的負債比率看似很高:按近90%,但當中其實大部分資產與負債都是屬於客戶的(Coinbase同樣為客戶管理很多資產與負債),所以單單以這個數字來評定富途財務不健康並不正確。

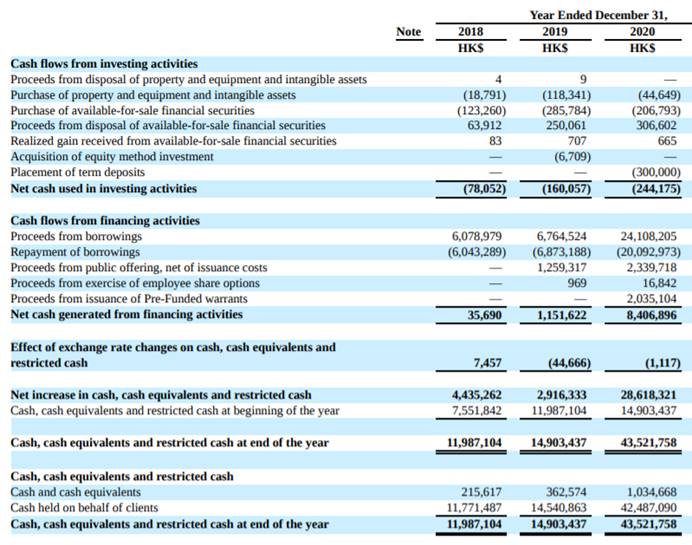

富途的現金流報表包括了客戶的現金與負債,所以不可以以我們一般的公式來計算自由現金流=經營現金流減資本開支。

富途的資本開支很少,2018至2020年資本開支(港元):$1879萬/1.18億/$4464萬,而它的利潤則多達十幾億,是現金流不錯的生意模式!

我將我對富途未來每股盈利放入現金流折現計算表,以每股盈利取代每年自由現金流的位置。對於富途的增長率,我認為它未來幾年的盈利仍會快速增長,但增長速度會受證券市場的規模限制,所以後期增長率會快速下降。

保守估計富途今年每股盈利3元:假設未來10年利潤增長率為 33%25%/20%/17%/14%/10%/8%/6%/4%,折現率9%,永續增長率3%,我估計富途每股合理下限為117.93元。

假設未來10年利潤增長率為4 0%/33%25%/20%/17%/14%/10%/8%/6%,折現率9%,永續增長率3%,我認為富途每股合理上限為153.23元。

現時富途股價對比上述估值有不少折讓,我會分注增持,但美國對中資審計風險與強迫中資退出美股市場風險仍在,我的富途持倉將不會列入我的美股三大持倉之列。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。