康師傅品牌有價

香港人可能對康師傅的品牌認識只是普通程度,但在國內市場,其品牌絕對是廣為人認識的,在行業裡其品牌更是居於第一位的。

中國一哥

據尼爾森2016年12月數據顯示,以銷售量為基準,在2016年康師傅於方便麵、即飲茶及蛋卷的市場佔有率分別為42.9%、53.2% 及15.1%,穩居市場領導地位;於整體果汁的市場佔有率為17.9%,居市場第二位。包裝水市佔為15.1%,居市場第三位。據Canadean 2016年12月數據顯示,百事碳酸飲料2016年銷售量市佔以30.6%居市場第二位。

康師傅的生產及銷售網絡

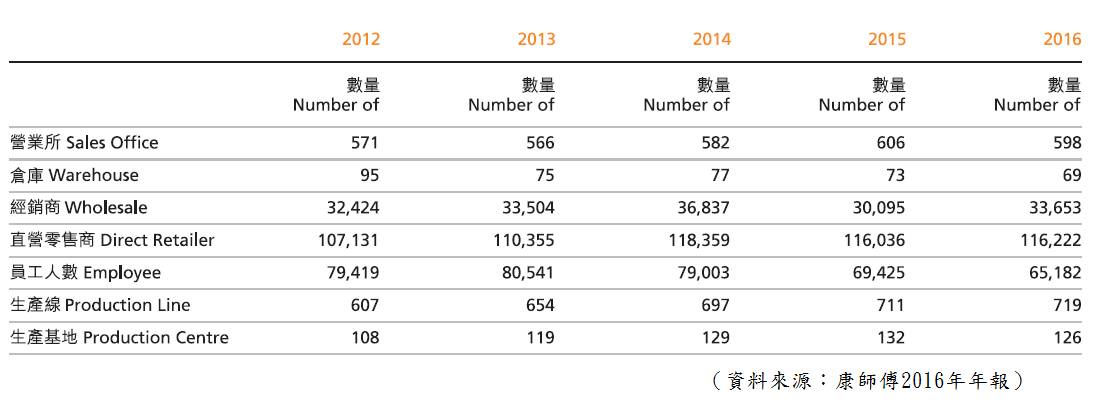

而康師傅的另一個優勢,就是其銷售網絡,康師傅擁有603個營業所及73個倉庫以服務3萬多間經銷商及11萬間直營零售商,在成本及戰略上的確能做到不錯的效果的,這亦是大企業的優勢,令小公司難以與她直接競爭。

大致來說,康師傅是一間不差的企業,在行業中擁有龍頭地位,領導品牌,而市場佔有率高,完善而龐大的銷售網絡,加上生意能保持每年成長。康師傅所做的各種業務,都是環繞著「方便」這個概念的,而在中國愈城市化,人們生活更忙碌,其業務在長遠的確仍看好的。

一哥的代價

從上述數據中,可看到康師傅的營業額呈增長之勢,生意愈做愈大當然是好事,但若再看其中股東所佔的盈利,就發現數年間都沒有甚麼增長,好像增長的力量有限,從股本回報率看,亦同樣程現下跌趨勢,反映再投資的回報愈來愈少。

康師傅的生意雖然上升,但最終的盈利卻不見得多了。因為市場競爭激烈,中國社會愈來愈發達,消費者知識水平提高,而對產品的要求、比較、及追求新鮮感都會增加,令消費者行為更易改變,而近年競爭激烈,亦令產品多了減價促銷的現象,從而影響毛利。另外,康師傅為保持市佔率,花了不少錢去賣廣告,令相關成本不斷增加,引至盈利減少。

即是說,康師傅雖然在不少產品類別都在中國成為第一位,但由於市場競爭激烈,要依靠大量廣告去維持這個第一位,令到康師傅出現生意做大了,賺錢卻少了的情況,這反映品牌雖然有,但消費者的忠誠度不足,品牌價值沒有想像般那麼大。

分析業務分類

再從分類方面去講。方便麵、飲品、方便食品分別佔營業額40%、58%、2%。

再從幾年來市場變化去分析。

方便麵、即飲茶、包裝水之市場佔有率(根據AC Nielsen的調查)

2009:54.6%,48.4%,19.6%

2016:42.9%、53.2%,15.1%

方便麵業務源是很賺錢的業務,對其盈利貢獻甚多,毛利率亦比飲品業務高,但近年市場的競爭十分激烈,令至其市佔率不斷減少(不過仍是第一位),令其盈利只能平穩。而飲品業務方面,則有不錯的增長,市佔率有所增加,但盈利貢獻終不及方便麵。

無論是方便麵還是飲品業務,這種市場競爭仍會持續,減價促銷、廣告費用的增加,相信其將來毛利率只能維持現水平。

2015年康師傅控股與美國星巴克公司簽署協議,共同開拓中國即飲咖啡市場,這次與星巴克的合作,將豐富康師傅在中國市場的飲料產品組合,相信此舉將有助延展其持續發展的動力。另一方面,與百事合作將令康師傅產生一定的優勢,令其接下來的業績能再有增長。

投資策略

行業領導是康師博一個亮麗之處,無論是自有品牌,還是合作的百事品牌,都具有一定的價值,不過,國內消費者對品牌仍不是十分忠誠,往往因價格因素而轉買其他產品,而市佔率要靠減價等去維持。

但中國經濟高增長時代已過,加上此企業的賺錢能力一般,都是其不足之處。所以結論是,品牌價值是有的,而整體看價值算是不過不失,有長線的投資價值,但不用心急投資。

最後,在投資方面,這股較多時期都處於較高市盈率水平,其實未必值這水平的,除非市盈率有較明顯的回落,以及其賺錢能力上升,否則投資者不用急於投資這股。

(本人為證券業持牌人士,未持有上述股票)

編按:龔成是於公屋長大的80後青年,畢業後於銀行從事投資相關工作,雖然月薪僅萬多元,但因為理財及投資有道,只花五年時間,於28歲已累積到100萬元資產,目前淨流動資產有數百萬元。著有暢銷書《80後百萬富翁》、《80後2百萬富翁》及《財務自由行》,並出任創富課程導師。

facebook專頁:https://www.facebook.com/80shing

個人網站:https://80shing.skx.io/