【港股分析】創科實業擴建版圖 建立電鑽王國 獲大行屢次提高目標價

當本地工業股相繼被淘汰,集團憑藉年年高增長,兩年前逆流登上藍籌之列。臨近公布中期成績表,隨時再迎來新一輪價值重估。

撰文:經一編輯部 | 圖片:unsplash

創科於1985年,由鍾志平與其德國夥伴Horst Julius Pudwill合作創立,最初只是一間從事代工生產的廠房,生產充電式電動工具。1988年在東莞成立首個生產設施,兩年後透過公開招股(IPO)集資。

近20年來,集團開始藉收購品牌及相關業務壯大。1999年收購英國地板護理品牌VAX,開展了其併購之路。

翌年再斥資不超過9.6億元,向日本Ryobi購入北美電動工具業務,藉此擴展至有線手提電動工具及戶外園藝電動工具,同時可生產及在北美銷售Ryobi品牌電動工具,為整體營運帶來規模效益、減省成本。

密密掃入知名品牌

之後的收購一單接一單,先後取得Royal、Homelite、Dirt Devil、DreBo、Milwaukee、AEG、Hoover、Stiletto、Oreck、Empire及Imperial Blades等品牌的擁有或使用權。

不單只將旗下電動工具、戶外園藝工具及地板護理產品的品牌組合不斷豐富,更令客群覆蓋面更廣泛,涵蓋DIY一族、專業人士及工業用家。

2019年2月,創科以逾900億元市值,晉身恒生指數成分股。

過去兩年多來,高增長業績支持股價強勢依然,現市值已逾2,600億元;股價由「染藍」前不足48元,至今升至逾140元,累積升幅接近兩倍。

現時集團為全球最大電動工具製造商之一,旗下電動工具業務包括了工業電動工具、配件、手動工具、儲物工具、繪圖及計量工具、戶外園藝工具以及專業、消費者及行業專用電動工具。

至於地板護理及器具業務的產品則主要包括各類型吸塵機、吸塵掃帚,以及一系列的地毯地板清潔劑。公司營運遍及北美、歐洲及中東、澳洲及紐西蘭、亞洲和南美洲。

過去12年來,集團營業額的複合年均增長率11%。除利息及稅項前盈利和純利的複合年均增長率,更分別達19%及26%。

回顧2020年業績,截至去年底止全年營業額98.11億美元,按年增長27.9%,尤其下半年銷售從疫情中反彈,大升42.3%。

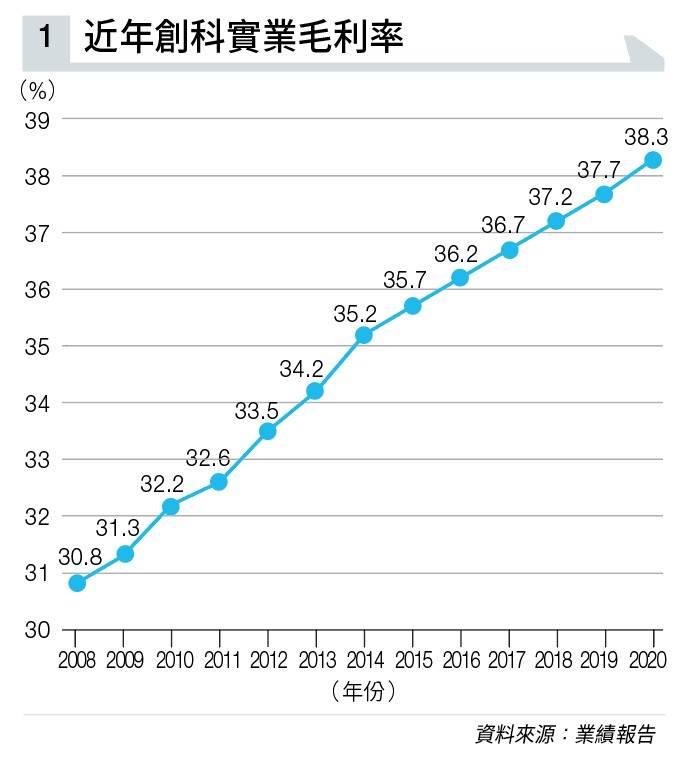

毛利37.53億美元,上升29.7%;毛利率未有因疫情受壓,擴闊0.52個百分點,至38.3%(見圖表一),是連續第12年錄得增長。

電動工具支撐業績

毛利率改善主要受惠新產品推出、生產力提升,以及銷量的槓桿效應所致。

期內除利息及稅項前盈利增加28.9%,至8.68億美元;除利息及稅項前盈利率提升0.1個百分點,至8.9%。

純利上升30.2%,至8億美元,相當於每股盈利43.8美仙。每股派息增加31%,至135仙。

電動工具業務是收入支柱,達87.29億美元,升28.5%,佔總營業額89%。

其中主打品牌Milwaukee專業業務的收入增加25.8%,Ryobi DIY及Ryobi戶外園藝工具業務亦錄得雙位數增幅。電動工具業務的經營溢利8.44億美元,增長27.3%。

地板護理業務方面,營業額增加23.6%,至10.82億美元,佔比約11%;經營溢利2,460萬美元,增幅138%。

若按地區劃分,北美市場貢獻最大,營業額76.5億美元,增長29.4%;歐洲、中東以及非洲市場增長19.1%,至13.82億美元;而全球其他地區則增長30.6%,至7.78億美元。

去年經營資本開支增加22.4%,至4.59億美元。淨營運資金增加24.9%,至13.71億美元,佔營業額14%。

創科將於週三(8月11日)公布今年度中期業績。績前高盛參考其主要競爭對手史丹利百得(Stanley Black & Decker,美股代號:SWK)最新業績,認為創科上半年表現有機會比預期好。

史丹利百得今年上半年電動及收納工具業務收入大升47%,管理層對下半年展望亦釋出樂觀訊息,反映出美國電動工具及戶外園藝工具市場需求強勁。

高盛預測,創科上半年收入及純利分別增長38%及44%,鑒於其年年跑贏大市的往績及市場需求面利好,調高其全年收入預測由116.83億美元,升至122.71億美元,即按年增加25%。

每股盈利預測由53美仙,調高至56美仙;目標價由137元,上調至149元(見圖表二)。

里昂則相信,創科透過推出新產品將產品組合升級、提升營運效率及改善供應鏈,將有助毛利率持續擴張,足以抵銷原材料成本上漲。

該行給予「買入」評級,目標價171元,相當於2022年預測市盈率34倍,與國際同業看齊。上週五(8月6日),創科實業股價收報146.5元。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。