單身公務員如何置業

筆者根據Ray提供的個人財務狀況,作出以下分析和建議。

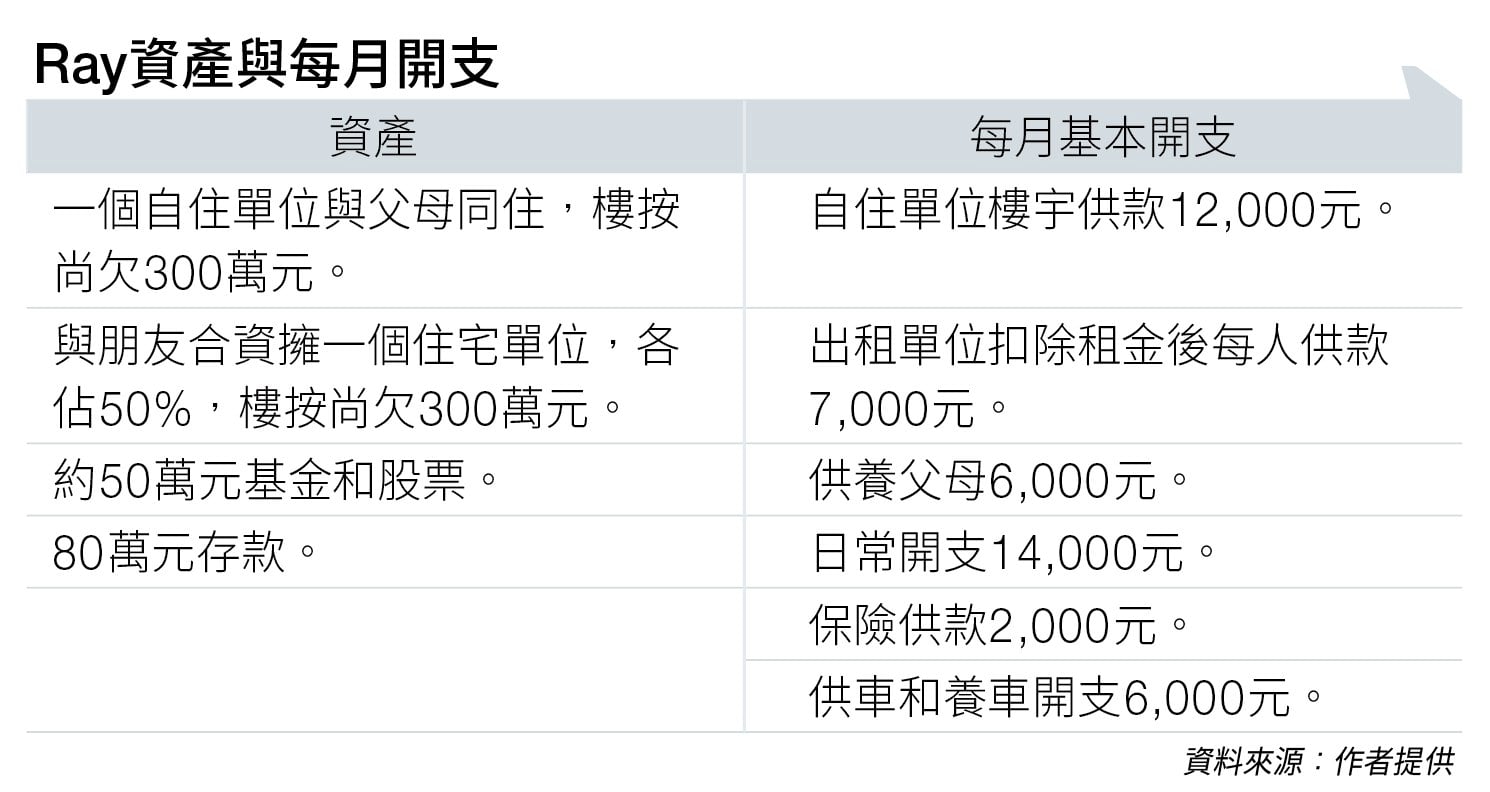

Ray現時每月收入減去所有開支,餘下約有21,000元可儲蓄,佔個人收入約31%,屬於財務穩健一族, 然而仍須謹慎理財,繼續努力提升儲蓄,以準備置業首期。

另外,現時自住單位是否以個人名義全資擁有?若是,當Ray購買第二個單位時便會產生從價印花稅,所以必須先了解清楚或處理相關業權問題,才決定購置物業。

銀行考慮Ray的供款能力及壓力測試時,其過往還款紀錄、財務狀況、消費模式及與工作收入的穩定性等,也相當重要。

不建議將貨就價買納米樓

因為現時Ray的投資包括合資的物業、股票和基金等,並未詳細說明相關投資成本及價格,所以未能給予詳細分析。

每一種投資都存在優點與缺點,在選擇物業作投資或收租之用時,必須考慮相關屋苑相似單位的租金水平、交通網絡、地點、樓齡、樓宇內外結構、實用面積及周遭環境配套等因素,以衡量長遠投資的取決性。

筆者不建議Ray將貨就價,選擇納米樓單位作長期收租之用。但現時納米樓的租客,多是剛投入社會工作的年輕人或單身一族短期租住,租金收入的穩定性不足。

筆者建議Ray好好把握入市時機,先選擇約700萬元的上車盤作置業第一步。

購入一個700萬元單位,首期210萬元(樓價30%)、地產代理佣金70,000元、印花稅26.2萬元及律師費10,000元,即置業支出總額244.2萬元。

銀行按揭金額490萬元,還款年期30年,以按揭利率3.25厘計,每月供款21,670元,申請按揭者的壓力測試;每月收入要求為43,000元。

Ryan手持80萬元現金;加上每月21,000元收入作儲蓄,若鎖定目標置業時間在五年後,便需要每年有7厘回報的投資,才能儲蓄到260萬元置業首期。

在投資選擇中可以考慮每月固定和價格波幅偏低派息的高端環球抵押債券基金,或短期債券基金作投資選擇。建議再找專業的理財顧問作個人及家庭的詳細理財分析及評估,以設定未來四年目標儲蓄置業首期的實質方案。

余淑穎(Suki Yu)

美聯金融集團

高級副總裁

讀者如有理財問題,欲請教專業顧問,歡迎電郵至[email protected]

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。