買自願醫保計劃 延期年金 強積金可扣稅自願性供款扣稅 慳錢攻略

撰文:SmartED編輯部|圖片:istock、被訪者提供

「全民皆保」時代來臨,政府鼓勵市民作退休儲蓄及舒緩公共醫療系統壓力,以應對長壽帶來的財務風險。

然而,買醫療保、年金及強積金(MPF)可扣稅,不少打工仔仍不知道。

近日BCT銀聯集團與香港大學社會科學研究中心合作進行的一項調查發現,近八成(79.5%)受訪者未聞政府的新扣稅措施;逾六成人(61.3%)甚至不知道「強制性供款」有高達18,000元免稅額。

而在調查中亦顯示,若有扣稅作誘因,近三成人(27.8%)表示對稅務優惠有興趣。

較多受訪者傾向作「可扣稅自願性供款」,認為除供款可扣稅外,MPF投資比其他退休儲蓄產品更直接簡單。

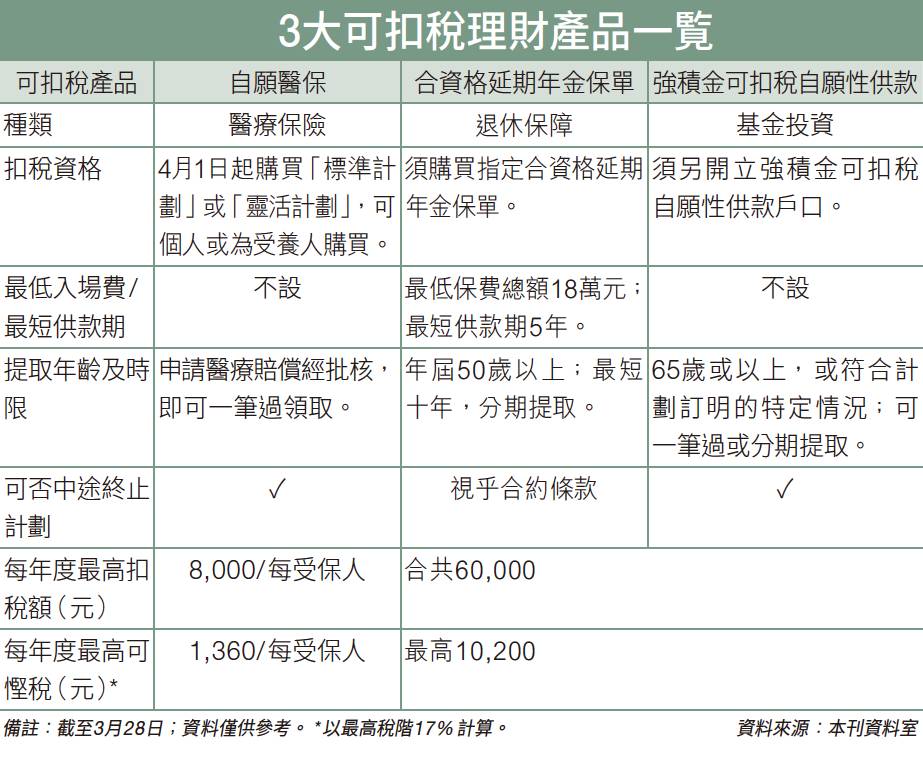

自願醫保最高扣稅8,000元

打工仔若購買可扣稅醫療及退休理財產品,在2019/2020課稅年度起,可享薪俸稅或個人入息稅扣減。

無論買最基本的「標準計劃」或保障額較多的「靈活計劃」,每年度自願醫保個人最高扣稅額為8,000元;合資格延期年金保單及強積金可扣稅自願性供款,合共扣稅額上限為60,000元(見表一)。

若以最高稅階17%計算,分別可慳稅1,360及10,200元。

惟並非人人皆可享盡最高稅務扣減,實際扣稅額的估算方式是供款或保費×稅率=扣稅額。

以自願醫保為例,倘若保費為8,000元,高收入打工仔最多可減1,360元;但月入15,000元打工仔,稅率僅2%,僅能慳稅160元。

此外,自願醫保的「標準計劃」是根據不同年齡層而釐定每年保費,年紀愈大,保費愈高。

40至44歲的打工仔,預計年均保費約介乎3,900元;60歲以上則逾9,800元(見表二)。

以一般月入20,000元或以下的打工仔為例,稅率為2%至6%,在扣除單身人士基本免稅額及強制性MPF供款後,原應課稅入息實額為96,000元(見表三),應繳稅款為3,760元。

在課稅年度購買8,000元自願醫保、60,000元合資格延期年金及強積金可扣稅自願性供款後,扣除免稅額後,實際僅需繳付560元稅款,即慳稅達3,200元。

而最高稅率17%的納稅人,應課稅入息實額為20萬元或以上,屬高收入人士。

申請稅務扣減受養人數目不限

另納稅人可為本人或受養人購買有關產品,每年可作稅務扣減的保費上限為每名受保人8,000元,最大吸引力是可申請稅務扣減的受養人數目不設上限。

而受養人是指納稅人的配偶及子女、父母、祖父母、外祖父母、兄弟姊妹,以及配偶的父母、祖父母、外祖父母及兄弟姊妹。

故想享最大稅務扣減,宜為長者投保,又或為多人投保。

以45歲的納稅人為例,為同年配偶、一名五歲以下小童,以及兩名65歲以上長者購買自願醫保,合共保費32,000元,每年料慳稅介乎640至5,440元。

除自願醫保外,合資格延期年金申報扣稅,夫婦之間可申請合共12萬元的扣除總額,前提是每名納稅人所申請的扣除額不超過個人上限。

無論是夫婦作為聯名年金領取人,抑或是納稅人自己或其配偶作為單一年金領取人,該名納稅人均可就有關的合資格延期年金保費申請扣稅。

首選買自願醫保

美國萬利理財控股有限公司亞太區總裁張佩儀說,40歲的夾心階層支出龐大,現金流不多,則不要人買我買,為扣稅而買。

在有扣稅誘因下,她建議,在三項理財產品中,首選是買自願醫保。

她指現今醫療開支愈來愈大,若目前未持有個人或公司醫保,趁自願醫保有扣稅優惠,是買入的好時機,多一份保障。

而本身已有一份醫保者,若早在十年前已買,當年買入的醫保保障額並不多,多一份自願醫保可補差額。

她舉例,如遇上通波仔等大手術,收費逾20萬元,一份舊醫保可能只claim到一半,或需自付費用。

若有自願醫保賠償補助,便毋須加碼舊保單;加上享稅務優惠,變相以折扣價買入醫保。

另強積金可扣稅自願性供款的基金中,股、債波動性較大,須承受一定風險,若要另行供款,須有閒資,並可考慮買入較穩陣的懶人基金。

中原金融集團副總經理李振豪則提醒,在三項產品推出後,須留意當中的申請條款。

強積金可扣稅自願性供款方面,他提醒,要成功扣稅,打工仔需要獨立開設另一個可扣稅自願性供款的戶口,而並非在原本供款戶口內加碼;否則,便無法順利扣稅。

宜另開可扣稅自願性供款戶口

另一自願醫保方面,保險公司提供的「標準計劃」和「靈活計劃」的保費或有差異,而當中或有保險公司的條文中設「健康聲明」一欄,需要受保人申報健康狀況,或有機會加收保費。

故他認為不須急於在下週一便入場買自願醫保,因部分保險公司或較遲才公布計劃。

建議打工仔宜多等一會作出比較或諮詢理財顧問意見,亦應揀選申請手續簡易的計劃。

此外,打工者若本身已購買了住院計劃,在轉保前,需衡量自願醫保「標準計劃」下的賠償額方面會否較低,會否由原本可入住半私家病房,轉保後僅可以支付大房費用,令自身的醫保降級。

延期年金屬長遠的供款計劃,理應愈年輕供款愈著數,例如供款年期20年,至45歲時供完,再滾存至65歲才提取,複利效應較大。

李振豪指有買樓、結婚需要的打工仔,則未必需要考慮購買延期年金產品,故在考慮扣稅前宜考慮優先需要。

平均保費4,000元

下星期一自願醫保計劃正式實施,有25間保險公司參與計劃,合共有38個認可產品,供巿民選購。

25間獲批的自願醫保計劃供應商名單,包括友邦保險、安聯環球企業及專項保險、亞洲保險、安盛保險、安盛金融、中銀集團保險、藍十字、中銀集團人壽保險、保泰人壽、保柏、中銀集團人壽保險(海外)、中國太平保險、安達人壽、信諾環球、大新人壽、富通保險、富衛保險、富衛人壽保險、利寶國際、宏利、三井住友海上火災保險(香港)、保誠、香港永明金融、萬通保險及蘇黎世保險。

政府又公布自願醫保「標準計劃」每年平均保費,每間保險公司提供的保單內容相同,惟保費各異,有意投保者宜上自願醫保計劃官方網站多比較。

近日強積金的表現是?

積金評級發表報告,今年頭九個月,估計強積金賬面虧損達到2,465億元,或每名強積金會員虧損近…詳情請看

積金局如何回應強積金虧損?

面對強積金有明顯虧損,指出,過去21年來,強積金有14年錄得正回報;而強積金由2000年實施以來…詳情請看