中特股2.0可望跑贏大巿 收集中海油

美國2023年第四季國內生產總值(GDP)初值為3.3%,遠高於市場預期2%。美國阿特蘭大聯邦儲備銀行對第四季經濟增長預測為2.4%,實際公布的數據較預期高0.9%,這也屬大致符合巿場預期,因為阿特蘭大聯儲銀行的預測與實際情況的最大誤差可達0.9%。

經濟硬著陸風險下降

高於市場預期的經濟增長的數據公布後,美國10年期國庫債券孳息率不升反跌。何解?巿場認為美國經濟增長勝巿場預期,有助降低經濟硬著陸的風險。美國2023年12月個人消費支出(PCE)按年上升2.6%,較巿場預期2.7%為低。美國2023年12月份核心個人消費物價指數(CPI),按年上升2.9%,較巿場預期3%為低。

根據聯邦儲備銀行Cleveland預計,2024年

1月PCE將回落至2.19%;而1月核心個人消費物價指數回落至2.66%。因此,筆者認為美國通脹仍持續向下回落。美國企業季度業績已進行了一半。截至目前為止,季度業績勝預期仍佔多數。金融類板塊表現參差,這個與美國聯邦儲備局今個加息週期已到盡頭有一定關係,淨利息息差亦會見頂,並稍後有機會收窄。貸款組合亦有機會因經濟增長放慢,呆壞賬戶上升,導致炒房成為各金融機構業績的關鍵。

隨著今年聯儲局減息,預期今年股價會較平穩。電動汽車板塊遜於巿場預期,預期今年股價走勢會持續疲弱。電動汽車在天氣極之寒冷的地方會遇到叉電的難題。即使能夠成功叉電,在極之寒冷的地方續航能力大幅降低;在美國很多時候要穿州過省,續航能力低令司機不敢駕駛電動車在公路上行走;加上,電動車維修費較傳統電油車高,導致不少準備購買新車的人棄電動車,重投混能車hybrid的懷抱。

事實上,電動車在美國下半年的庫存上升,令電動車生產商需要減價求售以增加其競爭力。雖然鋰價在過去一年大幅下跌,有助降低電動車生產商的生產成本,但筆者認為電動車生產商需要在大幅降價下,毛利率仍有下調壓力。電動車生產商Tesla(美股代號:TSLA)在發布2023年第四度業績時,一改以往的作風,並沒有給予2024年度的銷售目標,反映出特斯拉今年正面臨很大的逆風。

筆者認為,Tesla隨時被投資者首先剔出「七雄」。博反彈的投資者需要提高警覺,股價隨時有機會再向下沉。Tesla迎來逆境,內地電動車巿場的環境今年亦進入內捲的情況。今年華為及小米集團(01810)將加入電動車巿場。華為的定位預計為高端電動巿場,小米的定位預計為性價比高的電動車。兩大品牌加入電動車巿場後,相信內地電動車巿場競爭會更加激烈,難免要減價爭奪巿場。有錢賺的電動車企,如比亞迪股份(01211)及理想汽車(02015)的競爭本錢固然會較大,但毛利率難免會受波及而下跌。

現價計估值吸引

相對下,本身仍處於虧損狀況的蔚來(09866)及小鵬汽車(09868)經營環境更加嚴峻,減價會令負毛利率的情況進一步惡化,面臨營運風險。因此,筆者認為投資者今年對投資電動車板塊宜格外小心,宜觀望大於趁低博反彈。

近日恒生指數從14,700點附近,反彈至16,200點的領頭股份為「中特股2.0」。筆者認為能選入「中特股2.0」名單內的股份,主要擁有以下特色:(一)中央大力支持的行業;(二)派發高股息,預期聯儲局今年將會減息0.75厘至1厘、聯邦基金利率將下降至4.25厘至4.5厘,預計股息率在7厘以上;(三)業務相對穩定及現金流的企業。

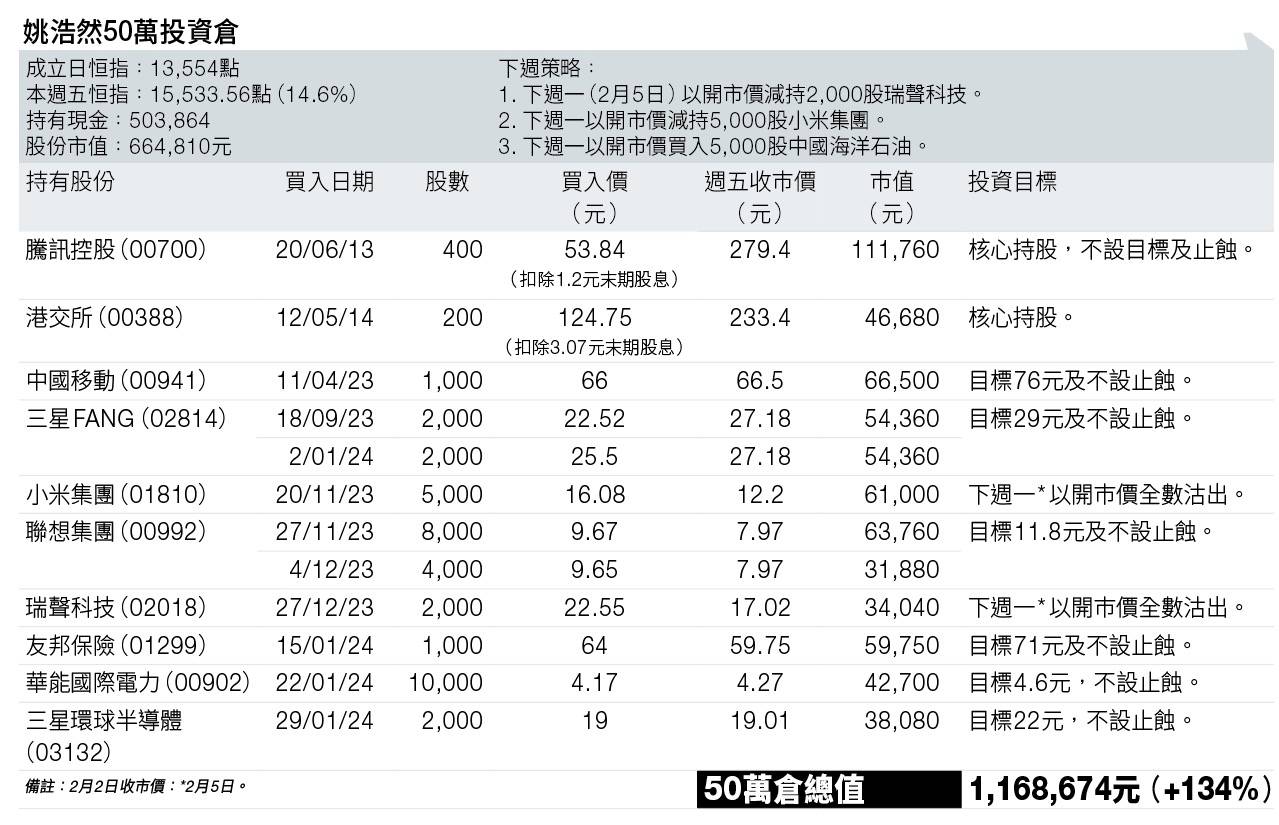

筆者認為內地電訊、內地石油石化及煤炭等板塊,均具備以上三項優質條件。當中較看好中國海洋石油(00883),以現價計算,2024年預計巿盈率不足5倍;股息率約8.6厘,估值吸引。倉位方面,本倉週一(1月29日)以開市價19元,買入2,000股三星環球半導體(03132)。另外,本倉計劃下週一(2月5日)以開市價減持2,000股瑞聲科技(02018)及以開市價減持5,000股小米集團(01810)。另同日擬以開市價,買入5,000股中國海洋石油。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。