何解微軟是優質企業

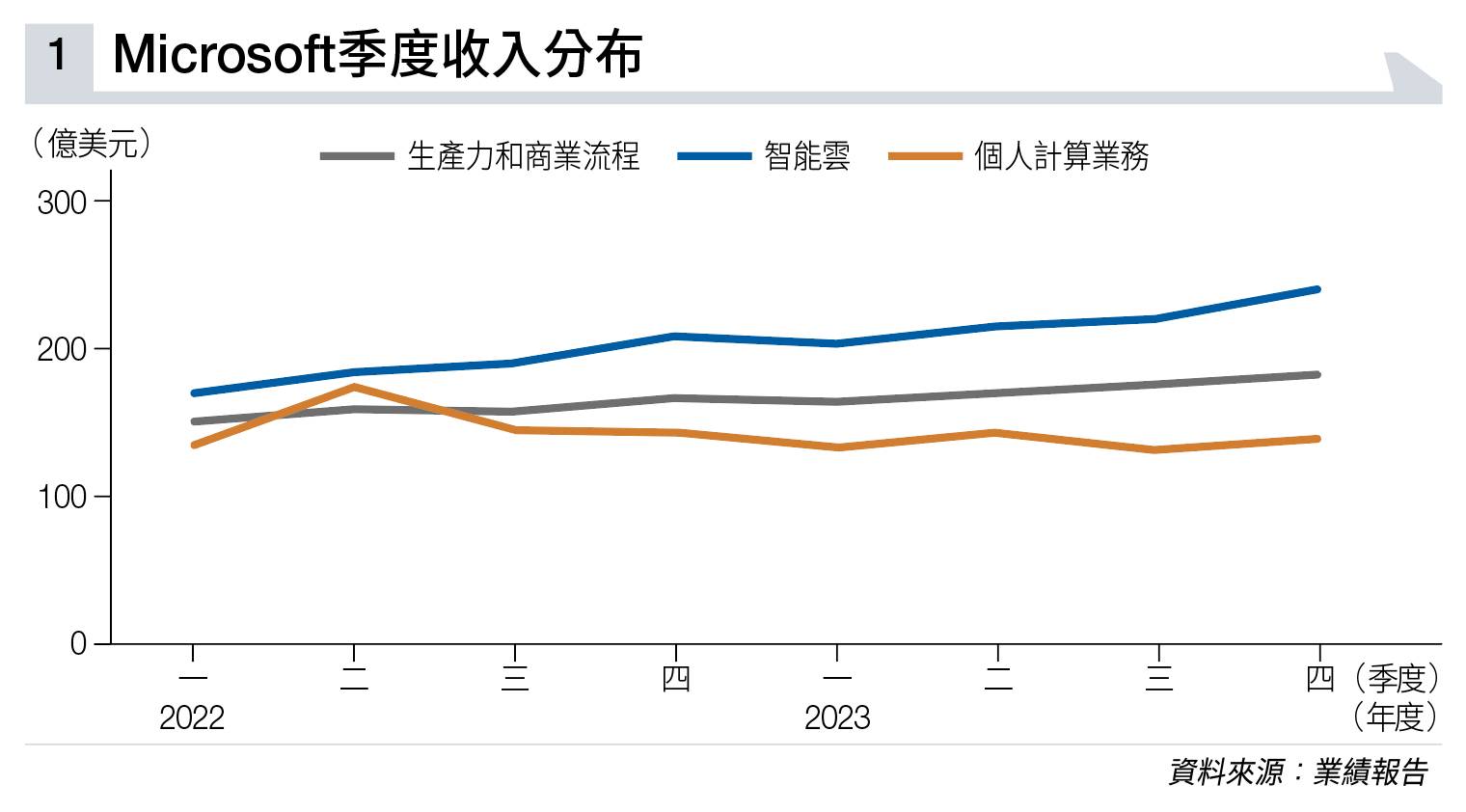

個人計算業務仍然是集團的負累,收入按年下跌4%,至139億美元,當中包括Windows OEM收入下降12%等。

然而X內容和服務收入增長5%,以及搜索廣告收入增長8%,則緩和了收入跌幅。

利潤與收入同時增長

很多普通企業都只能做到「收入增加但利潤不變」,但優質企業如微軟,卻可以做到利潤與收入同時增長,這通常出現在品牌具有獨特性,又或處身於正在增長的市場、但競爭不太激烈的行業。

其實微軟三大業務的經營利潤率比2022年同期稍為增長,重回接近創新高的水平。

全部業務的經營利潤增長,都遠高於收入增長。

經營利潤增幅最多的,反而是生產力和業務流程:第四季經營利潤按年增長25%,至約90億美元。

主要是受Office 365 Commercial的增長與營運費用,略有下降帶動。

智能雲第四季經營利潤按年增長21.3%,至105億美元(見圖表二);個人計算業務收入跌但經營利潤接近持平,主要由於遊戲業務抵銷了Windows業務下滑(引證管理層早前大力發展X game pass,實際上對集團長遠有利)。

全年來看,微軟生產力與商務業務經營利潤按年增15.2%,至341.9億美元(見圖表三),創新高。

商業上應用AI更賺錢

至於智能雲業務經營利潤按年增15.8%,至379億美元,創新高。

深受PC與Window需求急跌的個人計算業務則按年跌21%,至165億美元。

究竟是甚原因,令微軟的Office 365收入與利潤不斷增長呢?

筆者從歐盟開始調查微軟Office 365、Teams的綁定銷售行為的新聞中推斷,微軟Teams對推動Office 365銷售有不少幫助。

而事實上,現時很多大公司,已經採用微軟 teams,2022年微軟Teams的市場佔有率,已高達25%,高於Slack18%,更遠高於Atlassian和 Smartsheet的7%。

筆者總結為:谷歌(Google)母公司Alphabet(美股代號:GOOGL)及Meta Platforms(美股代號:META)等科技巨頭,都紛紛投資更多在人工智能(AI)方面。

但它們主要都只能應用在廣告或搜尋方面,而沒有一些產品可以即時應用或作綁定銷售。

目前,只有微軟的產品,在應用AI上是最廣闊,在Powerpoint或Excel或Teams中,以AI輔助提升工作效率。

要留意在商業上應用AI的商機,會比娛樂用途更賺錢。

因為幫助更多公司提升工作效率,這意味著長遠可以節省更多人手;相比起人員的薪金,Copilot每月30美元,這些月費價格顯得不算昂貴。

AI應用在自動駕駛仍然是遙遠的事,畢竟涉及人命與治安等問題,但在軟件上輔助完成或美化工作,將更快來到,更快為微軟進一步提升利潤率。

筆者一直讚揚微軟CEO Satya Nadella,是位果斷而且有遠見的管理層。

OpenAI的ChatGPt雖然成功,但大量投資在GPU上非常燒錢。

定價權決定一切

微軟需要更多合作夥伴分散風險,宣布了與 Meta與高通(Qualcomm,美股代號:QCOM)合推次世代AI大型語言模型Llama 2。

另外,繼續大力發展遊戲業,尋求收購遊戲大廠動視暴雪(Activision Blizzard,美股代號:ATVI)。

最近,筆者再次思考,除優秀的管理層外,優質企業還有甚麼特質?

答案是定價權。蘋果公司(Apple,美股代號:AAPL)新產品定價愈來愈高,但消費者仍然大買。

微軟2022年將微軟365、Office 365加價8.5%至25%,但很多大公司仍然會繼續使用,這些就是定價權強的企業。

有了加價而不怕客戶流失的長遠優勢,長遠始終會反映在利潤增長上,相比企業目前估值是否便宜,前者反而更重要。

筆者會繼續等待機會,增持微軟股份!