內地車股首選長汽(02333) 零部件業務具潛力 中央增加汽車限購配額利業務發展

撰文:經一編輯部|圖片:中新社、新傳媒資料庫

全球設廠 望發展東歐市場

長汽成立於1984年,總部設於河北省保定市。掌舵人魏建軍帶領集團差不多30年,主張「每天進步一點點」為企業精神。 2003年底,長汽透過發行H股進軍本港資本市場,成為首間在港上市的民營汽車製造商;2011年回歸A股市場,在上海證券交易所掛牌。

現時集團旗下汽車品牌包括哈弗、WEY、歐拉和長城皮卡,涵蓋SUV、轎車及皮卡三大車類。去年總銷量達105.8萬部,連續第四年突破百萬部大關。

長汽在內地擁有多個生產基地,分布在保定、徐水、天津、重慶永川,而山東日照、浙江平湖和江蘇泰州項目正穩步推進。長汽是最早一批「走出去」的民營汽車製造商,相當注重全球戰略布局,在新興市場如厄瓜多爾、馬來西亞、突尼斯及保加利亞均設有廠房。

獨資興建的俄羅斯圖拉州全工藝廠房於去年中竣工投產,期望將銷售規模複製到東歐市場。集團近年更與寶馬合作,在江蘇張家港成立光束汽車,總投資額51億元人民幣,年標準產能16萬部。 今年初與美國通用汽車簽署協議,將收購其位於印度與泰國的整車工廠。

零部件業務具分拆潛力

另外,集團在日本、美國、德國、印度、奧地利和南韓設立海外研發中心。 除汽車生產外,長汽相當著重零部件供應鏈,盡量做到不假外求之餘,更可提升垂直效益。

集團近年為專注擴展海外汽車市場,設立了四大零部件全資集團,包括專注動力系統、傳動系統、電驅動系統和智慧轉向系統的蜂巢易創科技。

業務主攻底盤的精誠工科汽車系統;生產汽車內外飾、座椅及橡膠產品的諾博汽車系統;以及製作光電、熱系和電氣系統零部件的曼德電子電器。

獨立運作的零部件集團,不單止具有更大自主性,更重要是直接面對市場競爭,激發研發能力及提升自身營運效益,有利進一步降低成本。

另外,去年底曾有消息指,長汽旗下主營電池業務的蜂巢能源,正考慮於2022年在內地科創板上市。 蜂巢能源的前身是長城汽車動力電池事業部,2018年成為獨立全資公司;近年銳意提升產能及拓展海外,以把握電動車的大趨勢。 時機配合時,四大零部件集團很大機會亦成為分拆目標,隨時對長汽股價起催化作用。

業績受壓 中央推增加汽車限購配額有望助長下季業績

業績方面,受到內地經濟增長放緩、中美貿易糾紛,以及業內價格競爭加劇拖累,長汽去年錄得倒退,全年總收入962.1億元人民幣,按年下跌3%;其中整車銷售收入減少5.8%,至862.51億元人民幣;零部件及其他收入則大幅上升42.7%,至88.56億元人民幣。 期內毛利161.87億元人民幣,下跌6.7%;毛利率收窄0.67個百分點,至16.83%;經營利潤47.76億元人民幣,倒退23.3%。 純利44.96億元人民幣,減少13.6%;每股盈利49分人民幣。

末期息將於下週五(4月24日)經審核業績公布時確定,同日將發布今年首季成績表。 受到新冠肺炎衝擊,今年初內地不少生產被迫停工,長汽首季亦難有好表現。

工信部剛公布3月份內地汽車產銷統計,銷量及產量分別按年下跌43.3%及44.5%,首季則分別減少42.4%及45.2% 相對而言,長汽3月表現尚算優於大市,3月份總銷量達60,000部,按年減少41.7%,其中 SUV有43,300部,下跌46.3%。產量方面,3月份總數達59,200部,減幅43.3%;其中SUV有43,700部,減少46.6%。

綜合首季,長汽總銷量達15.03萬部,跌幅47%;其中SUV減少50.1%,至11.61萬部。同期總產量14.57萬部,下跌48.9%;當中SUV減少51.8%,至11.22萬部。出口方面維持平穩,3月銷量有5,942部,按年微增0.3%;首季達13,300部,上升6.1%。

隨著疫情改善,中央已表明需要穩定居民消費,鼓勵汽車限購地區適當地增加配額,帶動相關消費,而部分一線城市已率先放寬配額限制。 與此同時,對新能源車的稅務優惠及補貼政策將會延續。

滙豐:銷量有望次季復甦

滙豐指出,相關刺激政策屬逆週期措施,對汽車消費可起一定支持作用,維持給予長汽「買入」評級,目標價7元。 大和則指出,疫情過後需求會逐漸釋放、配合新型號推出及國家政策支持,長汽銷量有望於第二季出現復甦。

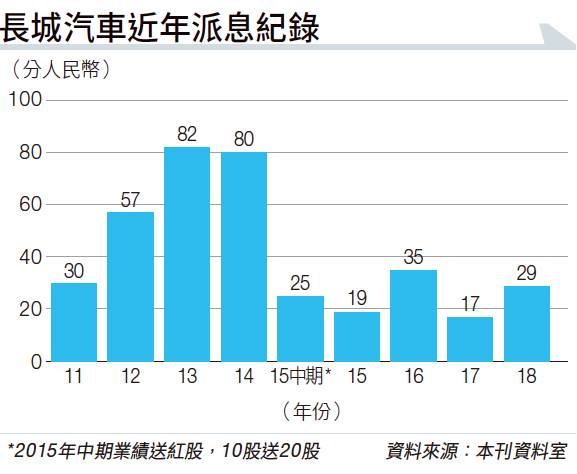

而長汽管理層早前表示,今年銷情可與去年持平,意味仍有信心跨越百萬大關。 回顧長汽過去派息往績較反覆,惟要留意曾有多次送紅股紀錄,最近一次是在2015年中期業績時每10股送20股,而2010及2004年度亦有紅股回饋股東。雖然2019年派息難望有增長,但從長線出發,外圍不利因素所做成的低估值機遇,實在千載難逢。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。