【強勢港股】國策+國潮+東奧 三重概念撐起李寧 大行:仍有30%升幅空間

撰文:經一編輯部|圖片:unsplash

集團由「體操王子」李寧於1990年創立,初期以生產運動服裝為主。相對於其他內地運動品牌,李寧早於上世紀90年代為國家運動代表隊提供裝備,奠定「國民體育品牌」地位。

2004年,集團來港公開招股(IPO),成為首間在港上市的內地體育用品企業;產品線涵蓋運動鞋、服裝、器材和配件產品等,是內地專業體育用品龍頭之一。

扭轉疫情劣勢 重拾動力

集團同時採取多品牌策略,除核心品牌李寧之外,亦透過收購、特許模式或與第三方設立的合資及聯營企業經營其他品牌體育產品,包括紅雙喜乒乓球產品、Aigle戶外運動用品 、Danskin舞蹈和瑜伽健身產品,以及Kason羽毛球產品等。另外,近年重塑李寧YOUNG品牌,專攻童裝及兒童專業運動產品。

雖然,集團去年上半年業績因疫情所累而倒退,但隨內地疫情舒緩,消費者購買意欲提升;加上疫情期間專注成本控制及庫存管理,帶動下半年全渠道流水增長迅速轉正。

回顧2020年業績,純利按年上升13.2%,至16.98億元人民幣;純利率提升0.9個百分點,至11.7%。若撇除對上年一次性與經營無關的損益,純利實際增幅達34.2%,期間純利率實際提升2.6個百分點,不但抵銷上半年劣勢,更顯示出下半年業務強勁反彈。

2020年集團毛利70.94億元人民幣,升4.2%;毛利率維持49.1%。經營利潤則增長42.3%,至21.95億元人民幣;經營槓桿持續增強,帶動經營利潤率提升4.1個百分點,至15.2%。

另經營現金溢利為32.92億元人民幣,增加21.6%;派末期息每股20.46分人民幣,增加32.2%。

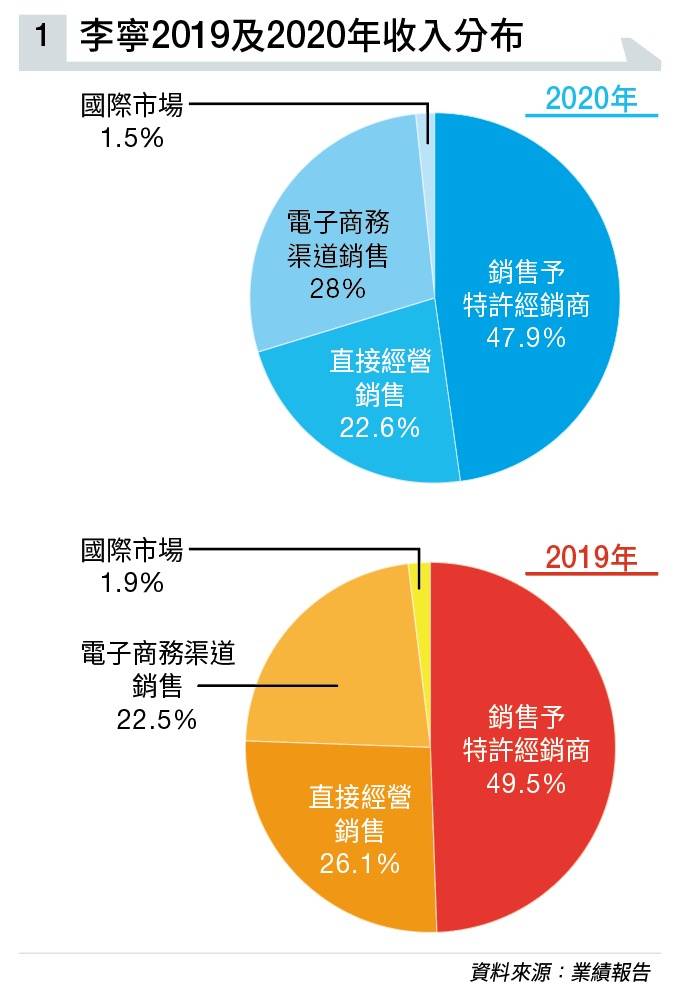

集團2020年全年收入144.56億元人民幣,增加4.2%。值得留意,期內線上電子商務渠道收入大増29.9%,成為增長的主要動力;佔整體比重更由22.5%,大幅提升至28%(見圖表一)。

來自特許經銷商及直接經營銷售的佔比,各為47.9%及22.6%,減少1.6及3.5個百分點。

由於去年首季因疫情影響,集團旗下實體門店要實施階段性關閉,故今年首季並未能一如過往,提供同店銷售比較數據;但無論線上及線下業務,均延續去年下半年強勁復甦動力,整個平台之零售流水按年錄得80%至90%高段增長。

就整體線下渠道而言,首季錄得80%至90%低段增長。其中零售渠道錄得90%至100%低段增長;而批發渠道錄得80%至90%低段增長;至於線上電子商務錄得約一倍增幅。

銷售點方面,截至今年3月底止,李寧核心品牌有5,784個,較年初減少128個,當中批發業務佔104個;至於李寧YOUNG銷售點數目則減少六個,至1,015個。

中期「成績表」將於8月中派發。集團已預告市場將有喜訊,預期截至今年6月底止上半年純利不少於18億元人民幣,按年大升逾一倍六,主因收入增長及經營利潤率持續改善所帶動。

高盛予確信買入評級

在云云大行當中,麥格理最看好,給予李寧目標價108元(見圖表二)。

該行認為,國產品牌受捧,李寧成為最受惠品牌之一,長遠更有利提升市佔率;預測2021至2025年收入,將以複合年均增長率19%遞增。

另外,該行指集團盈利能力持續改善,相信今年經營利潤率可提升至20%,故調高今、明兩年每股盈利預測分別43%及26%,至1.36元及1.6元人民幣。

高盛更將李寧納入「確信買入」名單。集團於2019年在內地體育用品市場的佔有率約6%,預測至2026年將提升至9%,最樂觀情況可達12.5%。

該行並因應「盈喜」、營運效益提升、銷售趨勢向好及給予零售商折扣率改善等因素,將2021至2026年盈利預測上調介乎13%至19%。目標價由70元,大幅調高至103元。上週五(7月23日),李寧股價收報83.85元。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。