國策撐起燃氣股 天倫燃氣高增長首選 隨時升多27%

撰文:經一編輯部| 圖片:iStock

天倫燃氣成立於2002年,算是早期打入內地燃氣市場的民營企業。

以河南為基地,首個項目為鶴壁市城市燃氣項目;之後在省內持續擴張,踏足許昌、濮陽及上街區,並拓展至車用燃氣業務。

集團於2010年來港公開招股(IPO)上市,當時招股反應非常熱烈,公開發售部分超額認購近452倍,以招股範圍上限2.05元定價;籌得3.66億元淨額,過半用於收購河南省內新城市燃氣項目。

而上市後,集團擴展步伐明顯加快,透過收購伸延至河南以外省份,如吉林、甘肅、湖南、山東、雲南、四川、福建、陝西及廣西等。

2015年,集團獲世界銀行集團成員國際金融公司(IFC)及IFC旗下全球基礎設施基金,斥資共1.5億美元入股,成為集團第二大股東。

時至今日,天倫燃氣已發展為一間布局全國的綜合潔淨能源企業。業務涵蓋城市燃氣運營、長輸管線及工業直供業務、加氣站、液化天然氣工廠業務等。

目前在全國營運的城市燃氣項目,達67個(23個位於河南),遍及16個省份,接駁城區人口達1,660萬;已投入運營的加氣站有51座。

核心利潤複合年均增長26%

至於長輸管線共六條,其中投入營運的包括平頂山、吳江及大安管線;在建的三條分別為禹州至長葛、魯山至汝洲和濮陽至鶴壁管線。

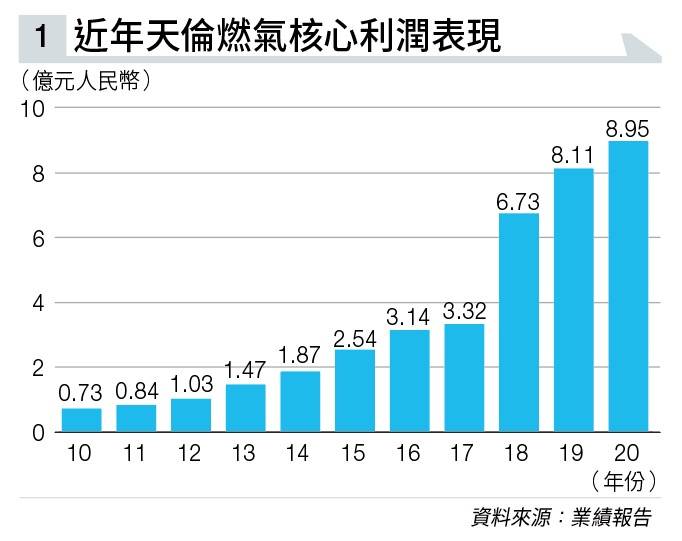

上市以來,集團業務持續高速增長,期間核心利潤的複合年均增長率26%;同期總銷氣量的複合年均增長率更達35%。

去年疫情來襲,未有窒礙集團增長步伐。

集團核心利潤8.95億元人民幣(見圖表一),按年增長10.3%;派發末期息15.3分人民幣,全年計派息共26.7分人民幣,增幅14%。

2020年零售銷氣量增加7.9%,至12.17億立方米;惟受批發銷氣量下跌拖累,總銷氣量減少3.3%,至15.14億立方米。全年累計住宅管理用戶達417萬戶,上升29.5%。

根據《世界能源發展報告2020》預測,中國「14•5」規劃期間,內地天然氣消費量將保持增長;預期2025年天然氣消費量,達4,827億立方米,而20至25年的複合年均增長率為8.4%。

按照中央碳中和目標及《新時代中國能源發展》白皮書,強調要推動天然氣成為能源消費增量的主體;同時要加強天然氣基礎設施建設與互聯互通,在城鎮燃氣、工業燃氣、燃氣發電、交通運輸等領域推進天然氣高效利用。

引入珠海港為主要股東

政策面仍利好,相信高增長動力依然。

管理層訂下2021年展望目標,累計用戶數目達500萬戶以上、零售銷氣量按年增長25%、增值業務利潤及核心利潤分別上升40%及15%。至於回饋方面,派息比率不低於核心利潤的三成。

今年5月,集團股權出現變動,大股東兼主席張瀛岑將以每股作價7.5元,向第二大股東國際金融公司收購1.41億股,斥資達10.57億元。

完成交易後,大股東持股量將由53.87%,增加至67.92%。

另一方面,大股東將透過出售股權引入新主要股東。集團於6月初宣布,張瀛岑將以每股作價7.68元,向珠海港出售1.2億股股份,相當於已發行股本11.96%,相關交易將令張瀛岑持股量降至55.96%。

現時在深圳上市的珠海港,主要從事港口航運物流、新能源和先進製造業;並獲珠海市政府授予珠海西部地區管道燃氣業務特許經營權,可從事珠海橫琴新區、珠海市西部城區管道燃氣的建設、運營及維護。

券商中泰國際指今次引入戰略股東並不構成股權攤薄;相反,料將有利天倫燃氣業務壯大,更不排除珠海港日後會增持並加強雙方合作。

該行將天倫燃氣目標價,由9.32元,調高至10.2元(見圖表二),評級維持「買入」。

中金亦看好,珠海港為國資委旗下企業,近年積極新能源業務布局,相信成為天倫燃氣第二大股東後,將為集團帶來協同效應。

另外,2021年河南省政府報告提出,要加快實施氣化鄉村工程,目標新增農村天然氣用戶200萬戶。

預測未來四至五年,集團有380萬戶的煤改氣工程將陸續完成,潛在盈利貢獻介乎20億至25億元人民幣;而其他省份亦有相類似政策出台,故集團將受惠農村潔淨能源推進。

該行給予目標價10元,相當於今年預測市盈率約7倍。6月18日,天倫燃氣股價收報8.04元。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。