寵物用品電商一哥 Chewy食正毛孩經濟

撰文:經一編輯部| 圖片:新傳媒資料室、iStock、unsplash

Chewy由Ryan Cohen及Michael Day於2011年共同創立。

兩人最初是營運珠寶銷售網站,但入行後發覺原來對珠寶行業興趣不大;當兩人正打算關門大吉之際, Cohen想到與妻子不惜花費金錢,為倆人至愛茶杯貴婦狗購買優質狗糧及高價日用品,靈機一觸便將手頭珠寶存貨打折悉售,迅速轉型為寵物用品電商。

看準客戶所需

事實證明決定正確,當年美國寵物食品及用品主要經實體店銷售,網上銷售佔比僅半成。Chewy開拓電商平台後,首年淨銷售額已達2,600萬美元;至2015年已急增至4.23億美元。

Chewy成功關鍵在於看準養寵物人士所需,公司早年推出會員制Autoship,除方便客戶以折扣價定期訂購寵物食品、藥物及消耗品外,更重要是提供免費獸醫諮詢服務。目前有接近七成淨銷售是來自Autoship。

2017年Chewy獲同業PetSmart斥資33.5億美元收購。PetSmart為美國寵物用品及服務供應商龍頭之一,目前在北美市場營運超過1,650間寵物店及逾200間寵物酒店。PetSmart在實體業務上已擁有領先優勢,故藉收購Chewy速迅擴展電商領域;同時在採購方面可提升議價能力,帶來協同效益。

惟收購Chewy,令PetSmart負債進一步急增,為應對股東訴求降低沉重債務,PetSmart於2019年安排Chewy進軍資本市場。Chewy原先計劃每股作價介乎17至19美元,之後上調至19至21美元。最終因市場反應理想,以超出招股範圍22美元定價,發售量亦由4,100萬股加碼至4,650萬股;當中4,090萬股屬PetSmart舊股,套現近9億美元。上市後,PetSmart仍然是最大股東,持股量約七成。

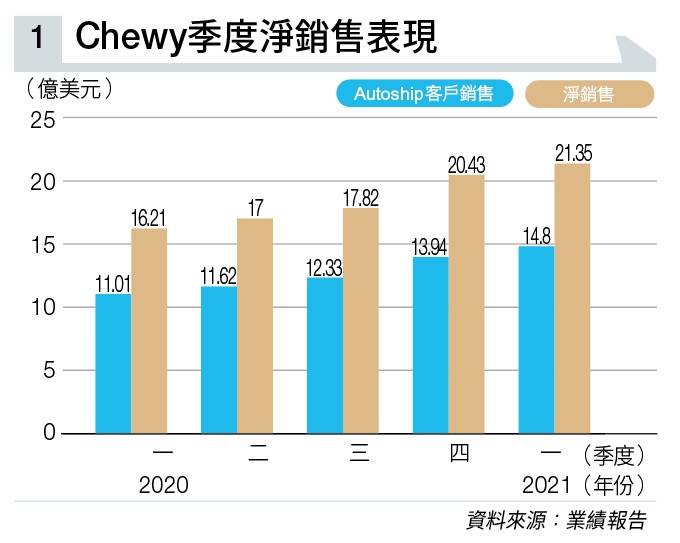

首日掛牌大收旺場,開報36美元,市值一舉衝破140億美元關口;全日收報34.99美元,較定價大幅高出59%。公司去年度第四季業績首度錄得純利,今年度首季再下一城。截至5月2日止,首季淨銷售21.35億美元(見圖表一),按年增長31.7%。而按產品劃分,消耗品貢獻最大,達14.55億美元,上升24%;耐用品增加41.5%,至3.43億美元;其他產品的銷售3.36億美元,增幅64.2%。

值得留意,來自Autoship的淨銷售達14.8億美元,增34.4%;佔整體達69.3%,擴闊1.4個百分點,反映客戶忠誠度持續提升。

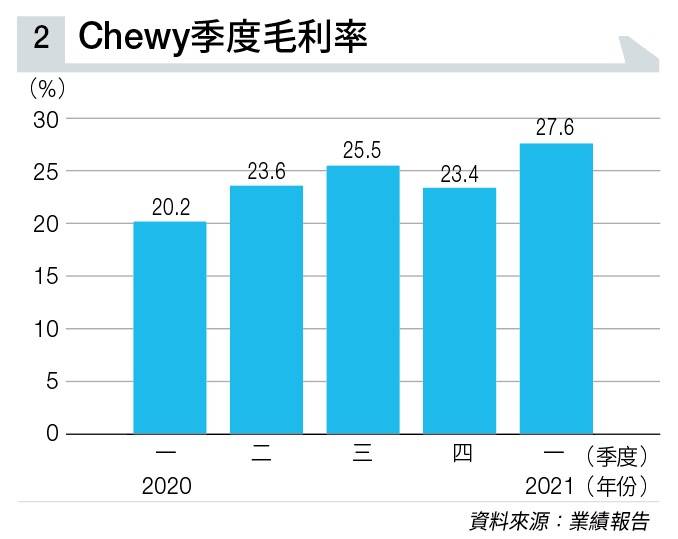

期內毛利上升55.7%,至5.89億美元;毛利率提升4.2個百分點,至27.6%(見圖表二)。經營溢利3912萬美元,去年同期經營虧損4,748萬美元。

計及2,480萬美元股份獎勵開支,首季純利3,871萬美元,相當於每股盈利9美仙;去年同期虧損4,787萬美元。純利率提升4.8個百分點,至1.8%。經調整經營現金溢利大增逾21倍,至7,735萬美元;經調整經營現金溢利率提升3.4個百分點,至3.6%。經調整純利6,349萬美元,相當於經調整每股盈利15美仙;去年同經調整虧損552萬美元。營運方面,活躍客戶增31.6%,至19,700戶。平均每名活躍客戶收入388美元,升8.7%。

大行看好行業前景

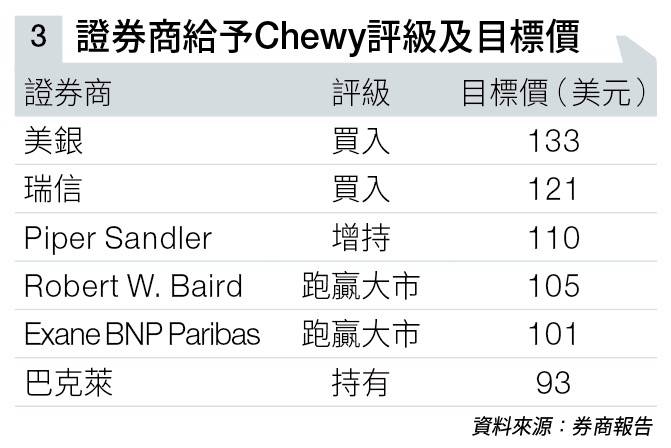

因應首季表現強勁,管理層上調展望預測,料第二季淨銷售介乎21.5億至21.7億美元,按年上升26%至28%;全年度淨銷售89億至90億美元,增長25%至26%;經調整經營現金溢利按年提升0.8至1.2個百分點。券商Robert W. Baird認為,Chewy已成功在電商市場建立領導地位;加上網購寵物用品已成趨勢,有利其市佔率持續擴大。

另外,寵物用品行業受經濟週期影響有限,具相當防守性,吸引力比其他電商更勝一籌,該行首次涵蓋給予「跑贏大市」評級,目標價105美元(見圖表三)。Piper Sandler則看好Chewy整體基本因素及行業前景,惟擔心新增客戶增速放慢,會拖低全年度銷售增長,故此將目標價由125美元,降至110美元,評級維持「增持」。

至於瑞信於Chewy公布季績後維持一貫看法,相信美國人熱衷領養寵物的趨勢將持續,為整體寵物用品及相關醫療行業帶來龐大增長空間。該行維持給予Chewy目標價121美元,評級為「買入」。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。