【投資有道】大灣區概念有排炒 19隻受惠股逐個數|大灣區規劃

撰文:Smart ED編輯部|圖片:中新社、unsplash、新傳媒資料室、華潤水泥控股

透視大灣區規劃含金量

本週中央公佈《粵港澳大灣區發展規劃綱要》,惟該份文件長達56頁,普羅投資者要硬啃這份文件,必定大感吃不消。

故下文邀得多位熟知區內發展的稅務專家、投資專家解讀這份文件的含金量。

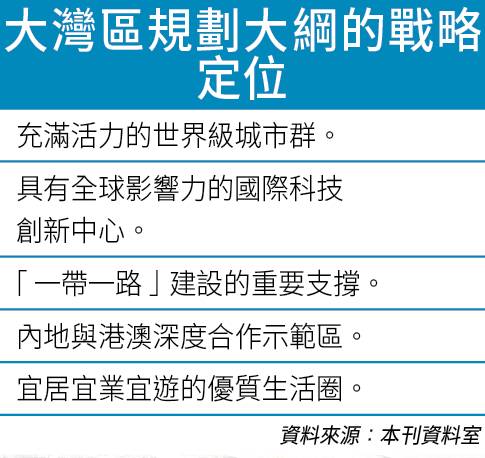

大灣區包括內地九個城市及香港與澳門,戰略定位為具全球影響力的國際科技創新中心。

圖片:中新社

這11個城市各自的國內生產總值(GDP)相當參差,由最低的330億至最高的3,660億美元。

惟大灣區並非全新概念,其實即是珠江三角洲。以往港商前往珠三角投資,形成前店後廠的模式。

港大葉嘉安指出,港商前往珠三角投資,帶動當地發展。內地改革開放40年,港商角色功不可沒。

另一方面,港商亦帶動香港經濟轉型,由工業轉型成生產性服務業,意指並非服務個人而是服務廠商的服務業。

原本香港是珠三角龍頭。惟葉嘉安慨嘆,現時大灣區龍頭已變成深圳、廣州、香港及澳門四個核心城市。香港在區內的重要性降低。

根據葉嘉安的觀察,前店後廠的模式在上世紀90年代開始衰落,因為內地在生產性服務業從後趕上。

例如貨櫃碼頭,深圳也有鹽田港,其吞吐量和香港的葵涌港不相伯仲。

現時內地工廠使用香港提供的生產性服務業比重僅得10%而已,即使在內地設廠的港商使用香港提供的生產性服務業比重亦僅得30%而已。

香港和珠三角聯繫低

因為撇除香港以外的珠三角地區從事生產性服務業人口節節上升, 2003年區內從事生產性服務業人口為85萬人,惟時至2010年區內已經有150萬人從事生產性服務業。

葉嘉安更發現珠三角城市有各自的生產性服務的網絡,例如廣州、深圳及東莞的聯繫大,也是廣州及深圳成為區內核心城市的原因。

相反,廣州及深圳和北京及上海聯繫更多。

由此可見,香港的生產性服務業與珠三角聯繫不如以往頻密。

不過,葉嘉安認為大灣區發展規劃為香港最後一個發展機會,建議港商建立前枱後室的模式,在大灣區城市接單,然後再交由本港的辦公室處理。

撇除香港經濟在區內的定位,香港金融業亦會受惠大灣區規劃。

圖片:中新社

安永陳子恆指出,大綱將香港定位為國際金融中心,可鞏固香港在區內的定位。

例如賦予香港服務「一帶一路」建設的投融資平台這個角色,也擴大內地及香港居民的跨境投資空間,以及擴大兩大居民投資對方金融產品的渠道。

圖片:新傳媒資料室

換言之,對香港的銀行、保險公司等金融機構有利。

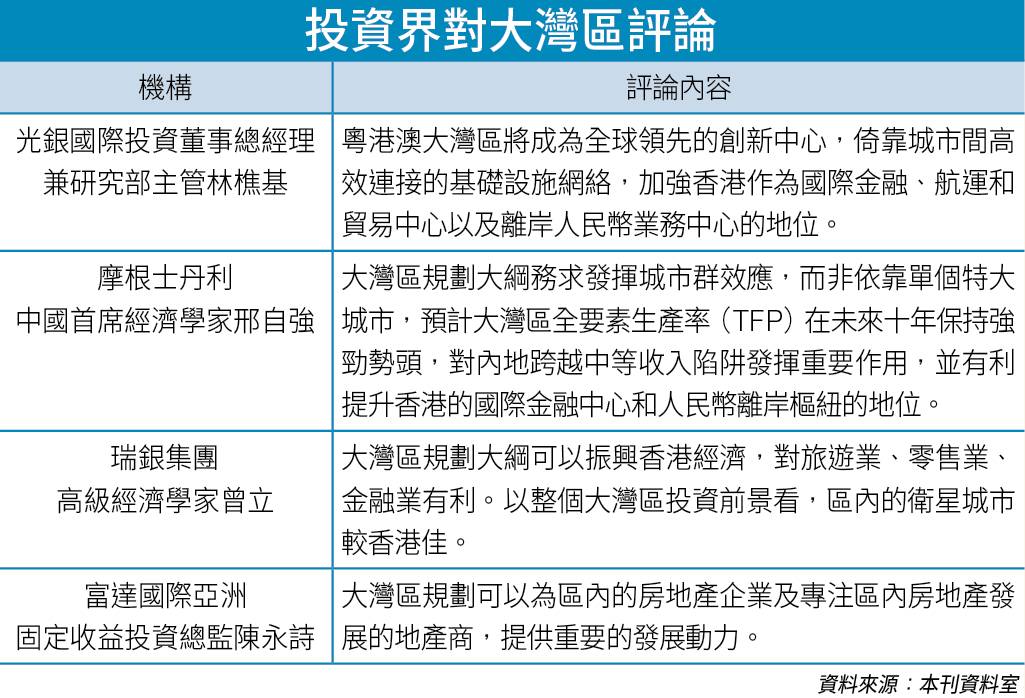

不過,瑞銀集團高級經濟學家曾立指出,香港的投資前景遜於其他大灣區衛星城市。

奧陸蔡金強指,大灣區有別於雄安新區、渤海新區,前者已有相當程度的發展,金融業、製造業、科網業、汽車業、航運業有雄厚的基礎,當大灣區內的各個城市分工與合作,將會有較好的發展。

習近平推動無阻力

蔡金強形容,大灣區規劃由國家主席習近平親自「欽點」。官方亦形容大灣區規劃為習近平親自謀劃、 親自部署、親自推動的國家戰略。

故推動時可以毫無阻力推行,可以輕易剷平妨礙大灣區規劃的藩籬。

蔡金強補充,最重要是習近平在背後發功,讓每個城市可以發展自己的強項。例如香港全力發展金融、貿易、航運及航空產業。

因為習近平支持整個規劃,大灣區各個城市就會自然整合,相關的內地資金也會湧到香港。

蔡金強指,金融業也可得益,不但對內地金融股有利,對港交所(00388)亦有利。

因為規劃大綱提及,要大力拓展直接融資渠道,支持香港私募基金參與大灣區創新型科技企業融資,也允許符合條件的創新型科技企業進入香港上市集資平台,將香港發展成為大灣區高新技術產業融資中心。

大灣區概念股逐隻捉

安里資產管理首席投資總監黎士盛指出,大灣區規劃固然對物流股、保險股有利,但對數據中心股亦有利。

因為有法律架構撐腰,香港將會成為區內的數據樞紐,對數據中心發展有利。

本週聯邦儲備局議息會議會議紀錄暗示將會部署停止縮表,週五(22日)恒生指數收報28,816點,升至創近七個月高位。

安里相信恒指有機會升至32,600點,惟第四季有機會跌穿20,000點。

不少投資者及大行看好粵港澳大灣區發展前景,認為國家戰略規劃讓該區域的經濟、樓市受惠。

潤地 租金收入紥實

粵港澳大灣區涵蓋深圳、廣州、佛山等地方,恰好這些地方都是碧桂園(02007)、萬科企業(02202)及中國恒大(03333)的發跡地。

而且華南區亦是多個地產商的大本營,如保利地產(600048)、華潤置地(01109)、招商蛇口(001979)等。

根據大灣區規模房企數據顯示,截至2018年上半年,碧桂園在大灣區的土地儲備排行第一位,約有9,105萬平米;

保利是第二位,約有1,656.9萬平米,而華潤置地則排名第三位,土儲1,286.7萬平方米等。

其中,潤地雖然在大灣區的土地儲備只是排行第三位,但公司早在2015及2016年期間,發展中山、珠海、佛山。

在2017年,便到東莞發展。現時潤地在大灣區各個地方已有全覆蓋的布局。

雖然去年內地經濟陷入寒冬,但是華潤置地不斷增加土地儲備,單計2018年全年已耗資超過983億元人民幣來投地。

而且潤地為在大灣區爭佔一席位,還著手興建深圳第一高樓湖貝塔,而這個湖貝塔比世界最高的迪拜哈利法塔還高兩米,未來會成為大灣區城市新地標。

商場租金不斷上升

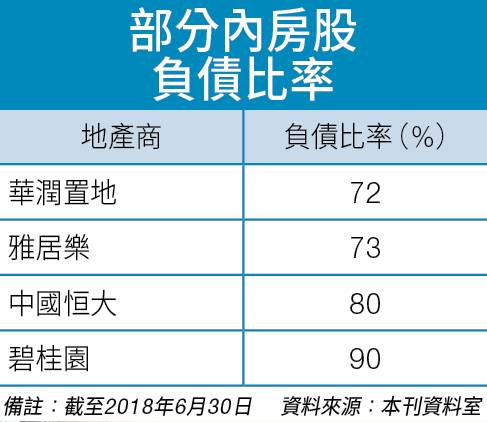

潤地不斷投地,2018年的累計負債總額大幅增長。

單計2018上半年,淨負債率達47.2%,大幅高於2017年的35.9%, 因此有些投資者擔心潤地會有負債過高的問題。

惟對比其他內房股便知道,其實潤地負債比率約72%。相對低於中國恒大及碧桂園的負債比率,後兩者負債比率分別是80%及90%。

深圳是粵港澳大灣區其中一個重要的中心點,而華潤置地有為數甚多的物業都坐落在深圳,如當前在大灣區內的有兩間購物中心、一座寫字樓及三間酒店等。

在潤地旗下已投入服務的商業項目中,以開業逾17年的深圳萬象城吸金力最強,全年收租可10.7億元,租金每年持續上調。

據華潤置地主席唐勇指出,現時投資物業租金收入已達100億元人民幣(約115億港元),料在今年會增長至120億至130億元人民幣。

未來潤地會繼續聚焦一、二線城市,旗下不少當地地標性的商場,使出租率及租金收益有保證。

當到了2020年時,華潤置地更有18個購物中心陸續開業,屆時租金收入會繼續增加,相信未來龐大的收租會為華潤置地持續提供穩定的現金流。

潤泥 最受惠區內基建

2017年底粵港澳大灣區總人口達7,000萬人;總面積56,000平方公里。

大灣區話大唔大,話細唔細,須完善香港與大灣區內各大城市之間的交通網絡,始可打造一小時生活圈。

港珠澳大橋建成後,大灣區內的鐵路骨幹網絡、通關基設等都是未來重點基建,當中包括深中通道、 虎門二橋過江通道建設、蓮塘/香園圍口岸、粵澳新通道、橫琴口岸等大型工程項目。

這些基建項目必定會使用大量水泥,水泥股看俏。

較海螺好炒

不過,由於水泥重量較重、附加值較低、保質期較短的特性,故水泥的運輸半徑較短。

水泥的汽車運輸半徑為150至200公里;鐵路運輸半徑為300至500公里,水路運輸半徑為1,200公里。

由於受制於水泥運輸半徑,成本就會大幅蠶食水泥既有利潤,所以水泥行業屬於地區性產業,很少會出現大規模的跨境發展,導致內地各大水泥企業都群雄割據,各佔一方。

中國水泥市場分為六大市場區域,經過多年的兼併、重組,各區域的水泥競爭較為穩定。

屬中南地區的廣東市場為例,水泥廠商超過30家,大的水泥廠商主要有華潤水泥控股(01313)、台泥、海螺水泥(00914)等六間企業, 其熟料產能佔全省約66%。而廣西市場則由華潤水泥所寡頭壟斷。

環顧香港上市水泥股,以華潤水泥在廣東省的銷售最多。截至去年9月底止九個月業績,華潤水泥營業額有42%來自廣東省。

去年上半年華潤水泥在廣東地區的水泥銷量2,189.7萬噸,佔總銷量的37.9%。

按照大灣區的發展戰略,區內基建所牽動的水泥需求,會成為華潤水泥未來的囊中物。

反觀,海螺作為全國性水泥企業,來自廣東省及廣西壯族自治區的營業額比重僅16%。由此觀之, 華潤水泥較海螺更受惠大灣區機遇, 前者也較於後者更具炒作空間。

2017年廣東省以華潤水泥市佔率最高,市佔率為18.1%;海螺次之,市佔率為14.8%;台泥排第三位,市佔率為12.2%。華潤水泥紮根廣東省多年,為華南地區最大的水泥、熟料及混凝土生產商。

華潤水泥早前公布,截至2018年12月底止的年度純利按年顯著增加,主要是產品售價上升令毛利率提高。

水泥產品於去年1月至11月的平均售價為375.2元,較2017同期的291.2元上升28.8%。

2018年首三季純利為60.9億元,按年增130%,每股基本盈利0.91元。

期內,營業額按年上升35.4%至275.4億元;毛利按年增82%至109.6億元;綜合毛利率為39.8%, 較去年同期的29.6%,增長10.2個百分點。

圖片:新傳媒資料室

公路股、鐵路股 憧憬客流量上升

本週中央發布的《粵港澳大灣區發展規劃綱要》,內容提到將會加強大灣區基礎設施建設以及構建大灣區快速交通網絡,目標為致力實現大灣區主要城市之間一小時通達。

大灣區發展其中一個目標為區域發展分工合理、功能互補、錯位發展的城市群發展格局基本確立。

換言之,各個城市專門發展某幾種行業,勢會帶動大灣區區內7,000萬人口的商旅往環日趨頻密。 由此路進,公路股、鐵路股投資前景不俗。

合和公路基建(00737)現正營運廣深高速公路及珠三角洲西岸幹道。

前者被譽為內地最賺錢的高速公路的公路之一;加上大灣區的發展,有助增加來回廣州、深圳這些大灣區的車流和人流,對合和公路基建的業務和盈利有正面影響。

值得一提的是,規劃提及推進京港澳高速(G4) 的擴容改造。京港澳高速由多條公路組成,其中一段就是廣深高速公路。

從字裏行間理解,廣深高速公路有機會擴闊,如容許合和公路基建自行斥資擴闊,以換取延長廣深高速公路收費期,其股價可以看高一線。

越秀交通基建(01052)同樣擁有擴建概念。

事關旗下的廣州西二環高速公路,既是京港澳高速的其中一段,也是瀋海高速公路(G15)的其中一段。

正如在規劃大綱提及要擴闊瀋海高速公路,廣州西二環高速公路未來車流量看升,有利越秀交通的發展前景。

廣鐵具地產股概念

根據2018年收入和盈利分析, 廣州西二環高速公路路費收入達6億人民幣。

除廣州西二環高速公路外,虎門大橋、清連高速和廣州北環高速亦由越秀交通所營運,當中虎門大橋的業務收入達16.7億元人民幣。

深圳高速公路股份(00548) 同樣擁有廣州西二環高速公路的權益,持股比重為25%, 所以京港澳高速、瀋海高速公路的擴建計劃對深高速同樣有利。

近日廣深鐵路(00525)股價亦靜靜起革命,年初至今累升18%。除憧憬內地經濟回暖外,大灣區規劃大綱出台亦功不可沒。

其實大灣區內土地價值連城,而廣鐵在深圳與廣州鐵路沿線擁有大量貨場。

隨城市化如水銀瀉地擴散,這些貨場往往處於城市中心,具有重建的價值。由此路進,廣鐵象港鐵公司(00066)同樣具地產股概念。

去年廣鐵以13億元人民幣出售石牌站貨場,估計交易會在去年全年業績入賬。

由於地價相當於A股及H股總市值的5%,意味股價尚有5%上升空間。

表面看廣鐵因是次交易潛在升幅低,但賣地收益以後將會陸續有來,所以股價未到頂。

港商早著先鞭

大灣區機遇在前,港商早已磨刀霍霍,成功在大灣區插旗。

在芸芸港資上市公司中,新世界發展(00017)為其中一家最受惠大灣區機遇的港商上市公司,因為集團早已在前海奪得地皮。

此外,滙豐控股(00005)及友邦保險(01299)早已在區內深耕。投資者買入相關股份,猶如躋上大灣區財富直通車。

有別於長和系減低在中港投資比重,近年新世界發展一馬當先投資大灣區市場。

2016年8月集團完成私有化新世界中國地產,成功吸納可建樓面面積超過80萬平方呎。

圖片:中新社

新世界進駐前海

集團先後獲得深圳前海及深圳太子灣兩個項目,集團應佔前海地皮樓面為16,800平方米,集團應佔太子灣地皮樓面為19萬平方米。

近年新世界以21億元人民幣奪得位於廣州市增城區交通樞紐綜合體項目,涉及14.7萬平方米的辦公室樓面面積、93,000平方米的住宅樓面面積及27,000平方米的酒店樓面。

新世界再下一城,與羅湖區簽署《文錦渡口岸經濟帶戰略合作協議》,進行「口岸經濟帶」建設及「一河六圈」商業片區改造。

所謂「一河」是指布吉河羅湖段;「六圈」指蔡屋圍金融商業核心區、東門大眾時尚消費區、人民南(火車站)口岸消費區、湖貝現代商業綜合區、水貝─布心黃金珠寶産業集聚區、笋崗─清水河時尚特色商貿區等商業片區改造。

其實,新世界在廣州積極推盤,例如廣州新世界‧凱粵灣位於廣州白鵝潭、廣州新世界•天逸、廣州新世界•雲逸及廣佛新世界等樓盤,均錄得不錯的銷售成績。

集團鎖定利潤後,可以馬上在區內購置土地儲備繼續這個建樓、銷售的循環。

圖片:新傳媒資料室

集團在大灣區龍頭城市深圳及廣州上足土地儲備。只要區內GDP持續高速增長,土地價值也會水漲船高。

其實其他本地發展商早已在珠三角插旗,恒基地產(00012)在廣州擁有210萬平方呎土儲;新鴻基地產(00016)在珠三角擁有土儲多達2,780萬平方呎。

惟近日新世界股價升至今年新高,但股息率逾3.6厘,仍較恒地、新地、信和置業(00083)、領展房產基金(00823)及長實集團(01113)為高。

以最壞的情況而言,即使新世界一間樓都賣不到,單靠租金收入仍能支持派息。

投資者持有新世界,可以一面收息,一面等待大灣區樓價升值。

當然新世界並未因而感到自滿,務求借大灣區規劃提供的便利,利用系內新創建集團(00659)旗下的富通保險,進一步向內地市民銷售保險產品。

滙控業績遜預期

規劃大綱指出,在依法合規前提下, 有序推動大灣區內基金、保險等金融產品跨境交易,不斷豐富投資產品類別和投資渠道,建立資金和產品互通機制。

換言之,日後內地市民可以名正言順買境外的保險產品。

原來香港保險業監管局和中國銀行保險監督管理委員會曾討論設立跨境保險銷售的特別渠道,例如容許香港保險公司在內地設立服務中心,以處理續保及提交索賠文件等服務。

現時規劃大綱表明在推動基金、 保險等產品互聯互通,富通進軍大灣區的策略,可算是水到渠成。

值得一提的是,富通保險的總資產已經超過50億美元,開業時間超過30年,只要再符合若干條件,可在中國(廣東)自由貿易試驗區設立分支機構。

其實,友邦保險亦同樣受惠大灣區的商機。友邦為內地第一家獲得全資保險牌照的外資人壽保險公司。故近週友邦股價表現頗強。

最後不得不提滙控的大灣區機遇。

集團將珠江三角洲列為發展重點,在去年策略日許下目標,要在2020年來自珠三角營業額達5.5億美元,中期目標為10億美元。

區內貸款目標由2017年62億美元,上升至2020年的100億美元,中期目標為200億美元。

去年集團在珠三角區內營業額增長幅度達31%,較香港區營業額增長14%與東盟國家營業額增長4%為高。

然而,滙控在珠三角營業額增長如何強勁都不能一個救全家。

圖片:新傳媒資料室

事關集團的經調整稅前利潤為217.2億美元,同比上升2.8%,遜預期。集團宣布派發末期息0.21美元;全年派息0.51美元,維持不變。

滙控在包括珠三角及香港在內的亞洲區業務的稅前盈利上升16%,惟集團歐洲業務的稅前盈利錄得虧損。由是觀之,即使集團在大灣區的高增速增長,某程度上其投資價值亦大打折扣。

上期「封面故事」提及炒恒生銀行(00011)業績勝滙控。事隔一週,果然如是。

由於滙控公布全年業績遜預期,全週股價跌0.5%;相反,同期恒生股價卻不跌反升4.7%。看來滙控未必能協助投資者賺盡大灣區的機遇。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。