全球晶片市道衝破萬億美元 拆解背後贏家與斷貨危機|封面故事

展望未來幾個季度,半導體需求已不再單一依賴AI。

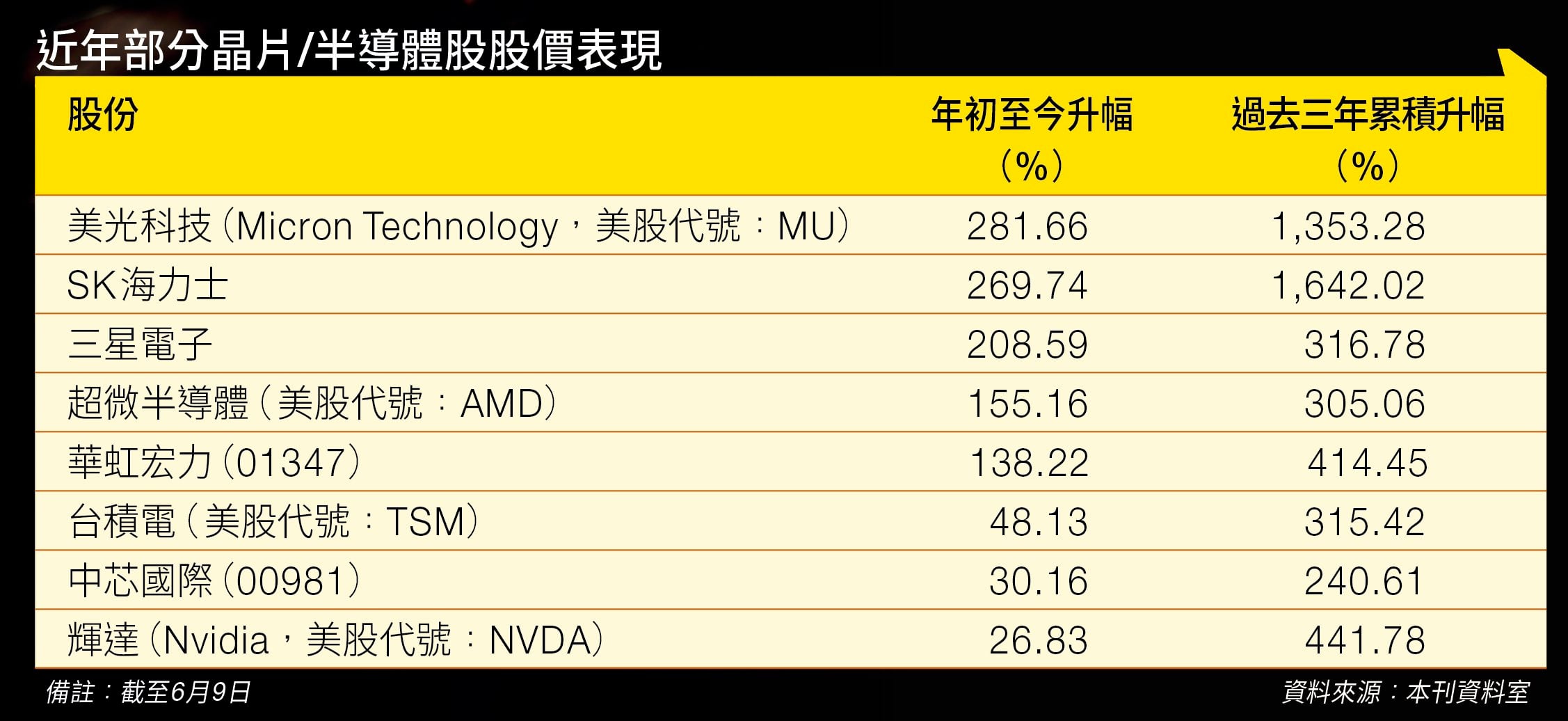

AI與傳統需求雙引擎

目前行業一方面受到AI相關的GPU、先進封裝及HBM等核心引擎的極速擴張支撐,其中SK海力士董事長更預期記憶晶片的長期短缺將持續至2030年,使其面對科技巨頭時擁有罕見的強大定價權,並計劃於五年內將內存晶圓產能翻一番以緩解短缺。

羅兵咸永道指出,隨着裝置端AI需求爆發,AI PC與AI手機內建NPU,將迎來全面換機潮,預計至2030年晶片規模將激增至400億美元以上,帶動低功耗記憶體技術轉型。

其中車用電子隨電動車滲透率攀升,以碳化矽(SiC)為首的寬能隙功率半導體需求迎來爆發,自駕車的普及也讓車輛架構走向集中化;未來五年資料中心市場規模可望突破2,500億美元。

解構2030年半導體上中下游新變局

該報告指出,預計到2030年,全球半導體產值在AI與資料中心需求的推動下,預估將增長至16,000億美元,但產業鏈的上中下游將呈現非均衡的發展形勢。

上游晶片設計端正進行結構性轉變。 隨著雲端業者與OEM大廠投入「專用晶片」與「自主內部設計」,市場高度聚焦於客製化與軟硬體整合。

中游製造與封裝端將呈現明顯的兩極化。 AI需求大幅拉動3納米、2納米及先進封裝的需求,受限於技術與資本壁壘,市場將延續贏家通吃的動態。

相反地,成熟製程因全球產能擴張,面臨供過於求的價格壓力,業者必須依賴規模經濟與成本控制來維持競爭。下游終端應用以AI伺服器為核心。同時,高階智慧型手機的規格升級,以及電動車與先進駕駛輔助系統(ADAS)的普及,也持續提供穩定的晶片需求。

地緣政治下合規與供應風險

進入2026年,地緣政治動盪與關鍵材料短缺,正為全球AI半導體供應鏈帶來結構性考驗。有報告指出,中東衝突導致霍爾木茲海峽石油運輸受阻,直接衝擊高度仰賴該區能源的南韓,使掌控全球多數HBM與DRAM產能的三星與SK海力士面臨能源安全挑戰。

與此同時,中國對半導體核心材料「鎢」實施出口管制,引發一年內價格暴漲逾五倍的連鎖效應。

由於先進製程在短期內缺乏替代品,市場預期2026年將面臨實質的供應缺口。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。