私募信貸限制贖回 拆解爆煲疑雲︳封面故事

私募信貸市場在過去十年迅速崛起,但隨着多家大型資產管理機構相繼限制旗下基金贖回,市場開始關注這個規模接近20,000億美元的資產類別,是否正逐步演變為一場潛在的金融危機。曾帶領高盛集團(Goldman Sachs,美股代號:GS)走過2008年金融海嘯的前執行長Lloyd Blankfein更警告,美國私募信貸市場正在醞釀一場類似2008年的風暴,普通勞工的退休賬戶亦可能會牽涉其中。

私募信貸是指由非銀行金融機構,例如資產管理公司或私募基金,直接向企業提供貸款,坊間亦稱為「影子銀行」。這類資產通常流動性較低,但回報較高。尤其在2022年前環球低利率時代,吸引大量資金流入,令到私募信貸市場快速膨脹。

完美條件一下子逆轉

私募信貸市場崛起的其中一個主要原因,與金融海嘯後的監管轉變有關。2008年多家金融機構元氣大傷,政府隨即加強監管,在《巴塞爾協議III》框架及「沃爾克規則」(Volcker Rule)之下,限制了傳統金融機構貸款予中小企,促使有資金需要的企業轉向私募信貸。

尤其是過去十年科技高速發展,不少科技公司在未有盈利時已需投入大量資金,私募信貸便成了科技企業的「大水喉」。

在長期低利率環境、科技企業維持高增長、機構資金持續穩定流入,以及投資者未有大規模贖回這四個完美條件下,私募信貸過去一直能穩定地運作。然而,近期這四個條件幾乎同時逆轉,壓力遂一下子集中爆發。

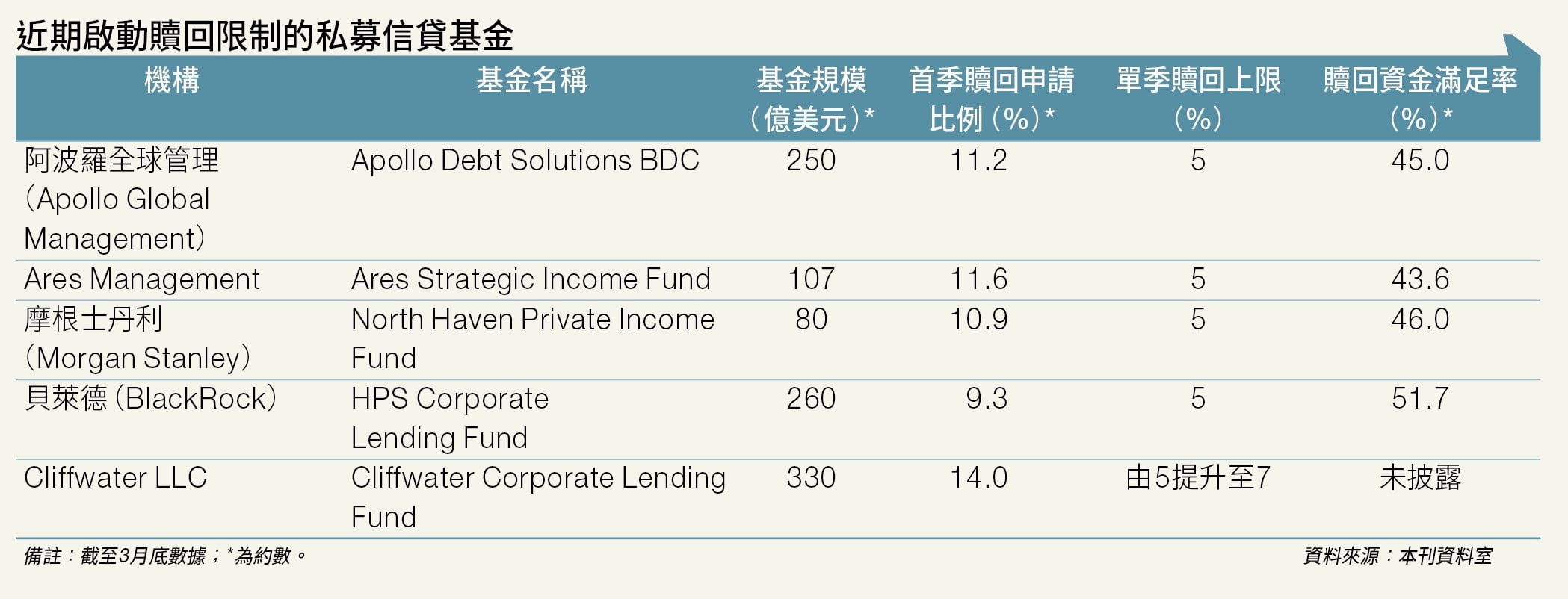

近期事件已直接體現風險,多家金融機構包括貝萊德、摩根士丹利(Morgan Stanley,美股代號:MS)等,旗下私募信貸基金首季均出現贖回申請比例高於單季贖回上限的情況,並啟動「贖回限制」機制,實際贖回滿足率只有約五成。

2月,Blue Owl Capital(美股代號:OWL)亦因出現大量贖回,宣布旗下的OBDC II BDC基金永久停止季度贖回,轉而出售14億美元資產,以支付一次性返還。

目前僅黑石集團旗艦私人信貸基金BCRED,將贖回上限提高至7%,兼公司與員工自掏腰包下,能做到100%全額贖回。

根據市場統計,本季度投資者已嘗試從逾十隻私募信貸基金撤出約130億美元,由於多數產品設有每季5%的贖回上限,實際可提取資金遠低於申請金額,目前大約只有三分之二贖回申請金額能成功贖回。

贖回限制蔓延致亮紅燈

雖然根據基金條款,「贖回限制」並不等同違約,但當多家機構集體啟動「機制」時,已向市場釋出危險訊號。

私募信貸的最大風險在於「流動性錯配」,私募信貸基金將資金借予企業,年期動輒數年,資產難以即時變現;投資者卻期望可定期(如每季)贖回。

當市場穩定時問題不大,然而像近日中東戰火令通脹預期升溫,減息預期落空,導致避險情緒高漲,引發龐大贖回潮,基金在資產套現不及下,資金壓力遂浮面。

當投資者發現無法提取資金,市場情緒會迅速轉差。原本用作穩定局面的「贖回限制」,反而變成恐慌的導火線,形成惡性循環:愈多人撤資,基金愈要「關門」,投資者信心進一步崩潰。

儘管貝萊德行政總裁Larry Fink近期回應指,「贖回限制」早已寫入合約,並直言:「這可不是寫在招股說明書第92頁,而是寫在第1頁內容。」強調這是對留守投資者的受託責任,惟仍難挽市場信心。

事實上,市場已開始質疑私募信貸的資產質素,焦點之一落在「以債抵息」(Payment-in-Kind, PIK)貸款。

這類安排容許借款人毋須以現金支付利息,而是將利息累積至本金,形成「利滾利」。基金賬面上雖然記錄收益,實際卻無現金流入。

PIK貸款延後壞賬

在經濟暢旺時,PIK可紓緩企業資金壓力;但在高息及經濟轉弱下,企業債務不斷滾大,償還能力卻倒退。一旦爆發違約,過去累積的利息將化為烏有。市場普遍擔憂,PIK只是將潛在壞帳延後反映。

此外,私募信貸對科技行業的過度集中放貸亦是隱憂。隨著人工智能(AI)飛速發展,部分軟件即服務(SaaS)企業的商業模式受衝擊,盈利能力存疑。而部分私募信貸基金更會利用企業的資產淨值(NAV)作抵押再融資,當企業估值因「殺估值」潮下跌,NAV收縮或觸發強制還款(Call Loan),令違約風險火上加油。

更令人擔憂的是,部分商業發展公司(BDC)會將貸款進一步「證券化」向傳統銀行借貸,透過基金層面的槓桿操作將收益推升至雙位數。這種「槓桿之上加槓桿」的操作,無疑為這場潛在危機埋下更大的伏筆。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。