會否重現 2008年金融海嘯式危機?︳封面故事

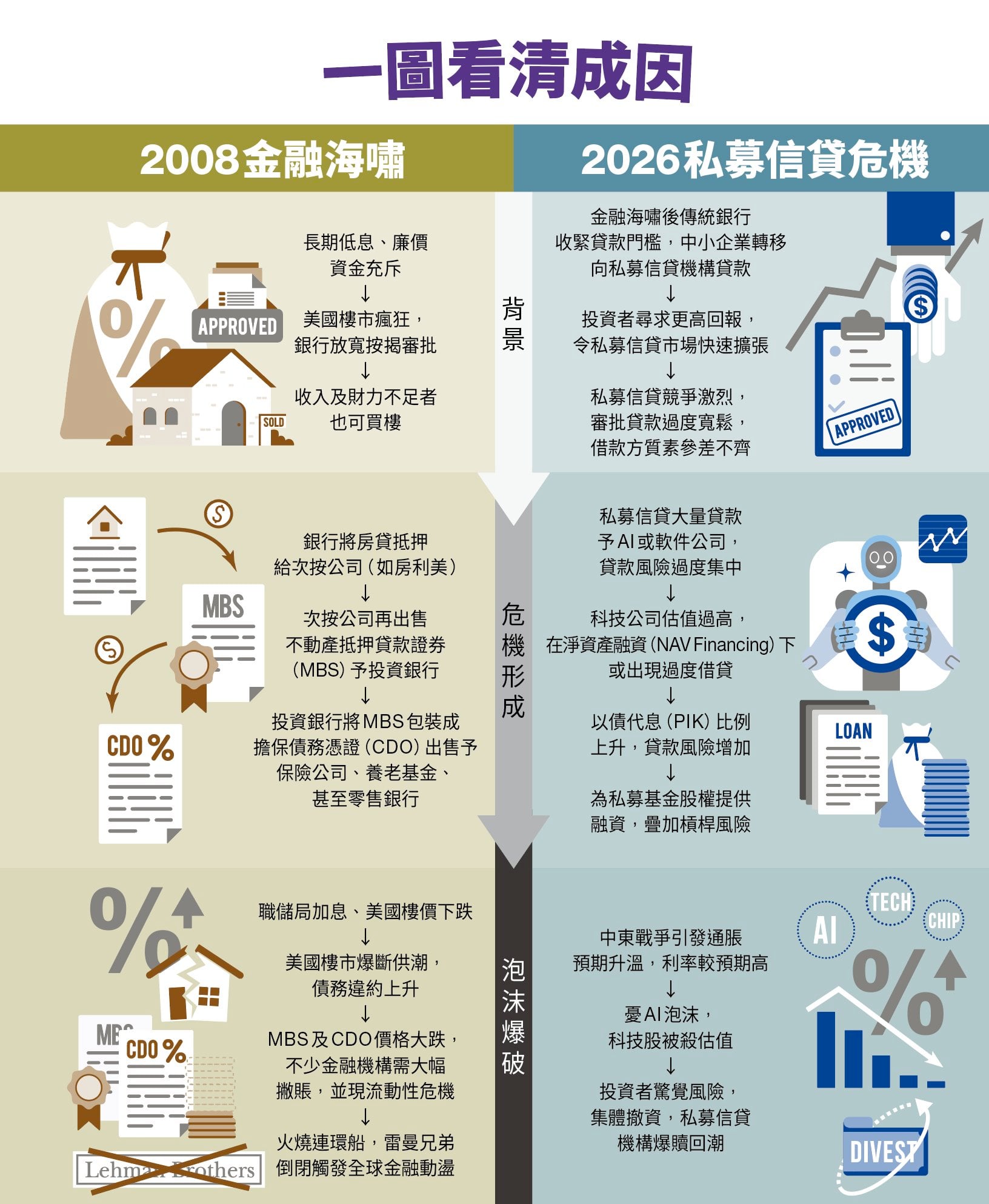

單從數據上看,私募信貸市場規模確實不比次按小。熟悉環球局勢的財經專欄作家鍾俊鏗指出,當前私募信貸市場的規模估計達17,000億至35,000億美元之間(視乎統計口徑),明顯超越2008年次按約12,000億至15,000億美元的規模。另一個相似之處,是次按與私募信貸都被包裝成高回報、低風險的產品。

「過去兩年,華爾街巨頭如黑石、阿波羅(Apollo Global Management,美股代號:APO)及Blue Owl,積極向高淨值散戶推廣BDC或Interval Funds產品,當中部分被包裝成類似定期存款的低風險工具,實則底層資產全是私募信貸。」

AI衝擊或推升違約率

鍾俊鏗提醒,雖然散戶直接接觸私募信貸的門檻較高,但透過這些包裝產品,風險已滲透至較廣泛的財富管理市場。

儘管目前未見大規模的私募信貸產品出現系統性違約,但這可能只是冰山一角。

值得留意的是,今次危機的導火線,除了息率外,還有技術變革。

他提到,私募信貸最大的曝險行業之一是軟件(SaaS)及資訊科技。然而,生成式AI的崛起正在顛覆傳統軟件業的商業模式,令這些借款企業的還款能力受質疑。

「Fitch數據顯示,2025年違約率已上升至9.2%,部分月份更出現翻倍情況。這反映出底層資產的質量正加速惡化,尤其在難以減息甚至可能加息的環境下,壓力測試才正式開始。」

急性心臟病與慢性器官衰竭之別

然而,今次未必會重演2008年的「海嘯式」危機。他分析2008年的致命傷在於次按的不良資產,被層層包裝成擔保債務憑證(CDO)、不動產抵押貸款證券(MBS)甚至迷你債券,相關不良資產廣泛存在於傳統銀行的資產負債表中。

一旦像貝爾斯登或雷曼等金融機構倒下,對手風險激增,導致全球信貸瞬間冰封。

「今次私募信貸的結構不同,投資者在入場時多已簽署合約,資金往往被鎖死五至十年,影響不會即時出現。」

鍾俊鏗形容,2008年是突發性的「急性心臟病」,殺投資者一個措手不及;而今次更像是一場「慢性器官衰竭」。由於設有「贖回閘門」機制,基金未必會立即倒閉,但代價是收益率將變得極難看,基金NAV會經歷漫長的減值過程。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。