薄餅股達勢 基因優勢不容忽視

按零售銷售額計,現時達美樂(Domino’s,美股代號:DPZ)是全球最大薄餅企業,在全球擁有超過20,000間分店。

背靠全球薄餅龍頭

而達勢成立於2008年,初期透過收購達美樂加盟店營運,並逐步擴大北京及上海市場。

直至2017年,集團與達美樂簽訂總特許經營協議,開始在全國範圍擴展。而自2020年,達美樂作出多次投資,支持達勢發展。

達勢按達美樂的主要成功模式,並根據內地市場及消費需求進行本土化改良,以高性價比與高效外送為主打特色,配備專職騎手團隊,通過優化門店位置和設計、訂單調度系統等實現效率最大化,並已構建獨特的業務模式。

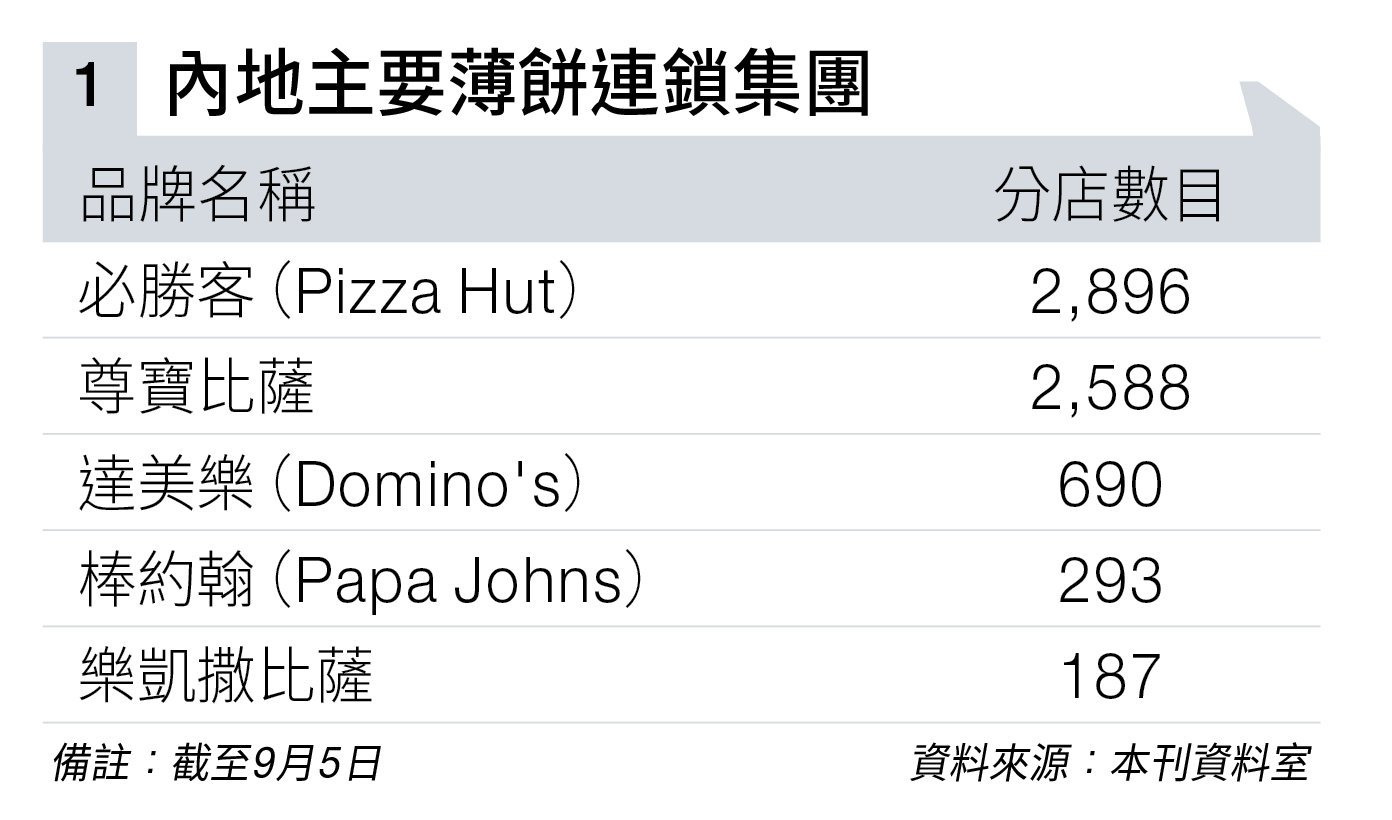

截至今年6月底止,集團在內地20個城市直營672間達美樂分店。根據弗若斯特沙利文報告,按照2022年收入計,集團是內地前五大薄餅品牌中(圖表一),增長最快的企業,並且是內地第三大薄餅品牌。

根據中國連鎖餐飲行業報告,內地餐飲業收入規模由2016年的35,700億元人民幣,遞增至去年43,900億元人民幣。

內地薄餅市場滲透率低

雖然中餐、西餐和其他菜式已變得多元化,但西餐的規模和滲透率亦相對低,2022年佔內地餐飲市場總量約一成六。

薄餅的滲透率亦偏低。2022年內地薄餅市場規模達375億元人民幣,與歐、美、日、韓等地區相比,內地薄餅市場滲透率仍然偏低(圖表二),兼且主要集中在高線城市。

現有內地薄餅品牌多達180個,門店超過35,000間。不過,薄餅消費以一、二線城市為主,下沉市場潛力有待挖掘。

2022年,一線及新一線城市每百萬人約有25間薄餅店;至於二線及三線城市,每百萬人分別有15間及7間。

低線市場的潛力有望隨年輕消費客群增長、居民對於薄餅品牌的認知強化、消費者對於外送偏好提升而被進一步發掘。

今年3月集團在港公開招股(IPO)上市,招股價介乎46至55元。惟市場反應未如理想,公開發售部分認購不足額,認購比率僅45%,股份最終以招股範圍下限46元定價。

按發售股數近1,280萬股計,上市籌得淨額4.59億元,當中九成,將於未來數年用於擴張分店網絡,餘額用於一般企業用途。

達勢首日掛牌無驚無險,雖然曾經破底,但幸保不失,平收46元。上市後走勢回穩,近月更乘業績利好,衝上72.15元上市新高。

集團於8月,獲納入香港恒生綜合指數之同時,更被納入滬港通及深港通股票名單。

中期收入升逾51%

上市後首份成績不俗。截至6月底止上半年收入13.76億元人民幣,按年上升51.5%;同店銷售增長8.8%。會員人數1,090萬名,較去年底增加230萬名。

集團門店層面經營利潤1.86億元人民幣,增長123.6%;門店層面經營利潤率13.5%,擴闊4.3個百分點。

期內純利為875萬元人民幣;去年同期虧損9,547萬元人民幣。

門店層面的經營現金溢利2.57億元人民幣,增加86.1%;而門店層面的經營現金溢利率擴闊3.5個百分點,至18.7%。

另撇除非經常性因素,經調整經營現金溢利1.27億元人民幣,上升128.6%;經調整淨虧損1,744萬元人民幣,較去年同期6,886萬元人民幣收窄。

國泰君安表示,達勢今、明兩年將分別開設180間及240間新店;預計2025及2026年分別再開設200至300間,而大部分新店將布局在較具增長潛力的一線、新一線和二線城市。

該行預測達勢今後三年收入分別29.21億、39.02億及50.95億元人民幣,按年增長44.6%、33.6%及30.6%;同期淨利潤分別負3,400萬、負3,100萬及3,700萬元人民幣。

參考同行業可比公司估值,港股餐飲上市公司2024年預測市銷率,平均值為1.9倍。

考慮到達勢仍處於發展前期,未來盈利將隨分店網絡擴張加速,給予2024年高於行業平均的3倍市銷率,目標市值108.87億元,而公司目前市值約80億元,仍有兩成半上升空間。本週五(9月29日),達勢股價收報64.65元。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。