美團安踏染藍即跌 割散戶月供投資者韭菜?大行報告原來早有啓示…

撰文:經一編輯部|圖片:新傳媒資料室、am730

最近恒指進行大型調倉,剔除太古A(00019),加入美團、百威亞太(01876)及安踏體育(02020),將在12月7日開始生效,其中美團佔恒指的比重達5%。

美團股價自11月初上衝340元失敗後便輾轉跌至290元樓下,但以市值計算仍是港股第四大公司,歷史市盈率高達600倍以上。

而在上週初公布業績後,股價連跌多天,會否成為新一代拖累恒指的負纍仍是未知之數。

換馬往績令人失望

恒指上一次增加成分股名單已經是2012年,增加一個名額讓昆侖能源(00135)加入,被譽爲「新股王」的美團獲納入後會否有大量被動資金追入令人倍添期待,但單論籌碼分布,被納入恒指可能反而是「催命符」。

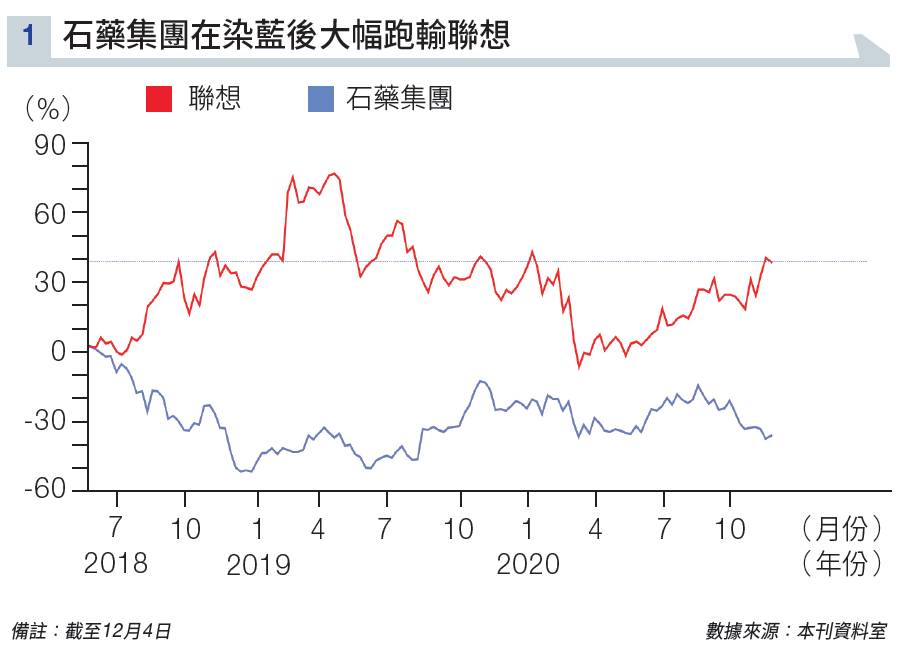

翻查2018年時石藥集團(01093)作爲第一間藥業股成為恒指成份股,工業股聯想(00992)則是第二次被剔出成份股,如日中天的藥股,和受蘋果電腦等多品牌夾擊的聯想,股民喜好當然不言而喻。

惟結果卻是出人意表,聯想在被剔出成份股股價兩年内升超過30%,反而石藥集團股價近乎腰斬,最近甚至有呼聲要求將石藥踢出恒指。

美團業績雖好市場不買賬

雖然公司染藍後股價未必有利,但美團從來都不是一隻可以看輕的股票。

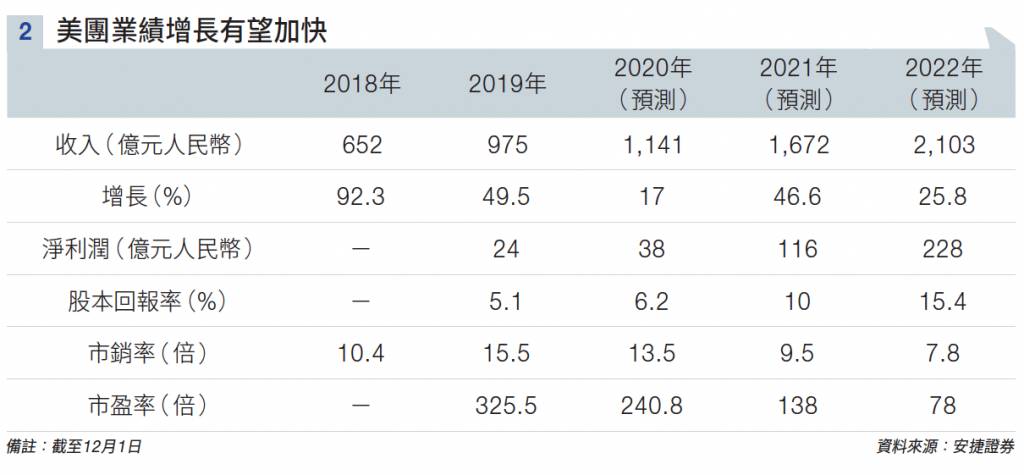

在剛公布的的第三季度業績中,美團的表現仍不過不失,季度收入約354億元人民幣,按年增長28.8%,按季增長43.2%;經營溢利約67.24億元人民幣,按年增長365%,經調整EBITDA約26.75億元人民幣,按年增長17.1%。

其中,美團的主要餐飲外賣業務交易金額按年增長36.0%至1,522億元人民幣,日均外賣量按年升30.1%至3,490萬單。每單外賣訂單的平均價值按年增長4.5%。

餐飲外賣業務的經營溢利由去年同期的3.31億元人民幣,增加至2020年第三季度的7.69億元人民幣,經營利潤率由2.1%升至3.7%。

另一方面的到店、酒店及旅遊業務收入按年增加4.8%至65億元人民幣,經營溢利由去年同期23億元增加今年的28億元人民幣,業務經營利潤率升至43%。新業務及其他分部的收入則按年增長43.5%至82億元人民幣,主要由於美團在第三季擴大B2B餐飲供應鏈服務、美團買菜、美團優選及美團閃購等業務。

安捷證券亦發表報告,認為美團在本業外賣業務板塊的盈利能力穩固,在酒店及旅遊業務有力望繼續提升市佔率,新業務中生鮮雜貨的成長空間巨大,甚至有能力拉動業績。

不過,由於新業務短期内需要加大資金投入及影響公司整體利潤水平,安捷下調公司2020/2021/2022年全年經調整淨利潤至64/115/209億元人民幣,維持「長線買入」評級,將公司目標價從300元上調至334元。

安踏短期收入減少

對於另一隻恒指新貴安踏,似乎更受到機構青睞,建銀國際發表報告指,安踏第四季業績有保證,建議買入,上看目標價129.8元。

該行指,安踏集團的第三季度穩健銷售增長,符合建銀對中國銷售數據繼續復甦的看法。

安踏今年黃金周整體銷售較去年增長約40%,集團雙十一節的直營網站成交金額按年增長53%至28.4億元人民幣,創下歷史新高,建銀認為,在內地疫情高峰過後,國内的報復式消費、積壓訂單以及促銷活動將能夠推動安踏強勁的銷售回彈。

安踏自家品牌的零售額在2020年第三季度錄得低個位數增長,而旗下品牌FILA第三季度錄得20%至25%的按年增長。

不過歐洲和美國的第二次封鎖可能會損害另一個品牌Amer Sports的零售銷售,但由於疫情發生後公司積極降低運營成本,建銀預計Amer Sports的盈利下降對安踏影響有限。

安踏亦仿效外國的運動品牌,開啓公司直營店,建銀指安踏目前已收購了其目標鎖定的店鋪,合共約2,100間中的約1,000間。

該行預計,到2020年底安踏將再收購400間至500間門店,由於收購會產生的額外成本,短期可能會拖累盈利能力。

建銀下調安踏第四季度的的盈利目標至按年增長6%,但仍維持跑贏大市評級。

延伸閲讀:藍月亮IPO新股上市|現正招股一手6,646元應唔應該抽?專家:市場前景明朗 高瓴投資或暗藏危機

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。