股息率逾6厘 浙江滬杭甬勝在多元化

撰文:經一編輯部|圖片:折江滬杭甬、新傳媒資料庫

積極收購高速公路

浙江滬杭甬隸屬於浙江省交通投資集團,上世紀80年代,長江三角洲南部經濟高速發展,區內交通流量增長迅速,導致交通阻塞日益嚴重。

為紓緩及改善公路網質素,浙江省政府獲授權興建一條貫通上海、杭州和寧波的高速公路,滬杭甬高速公路亦成為中央規劃的國道主幹線一部分。

1992年獲世界銀行貸款1.8億美元後,杭甬高速公路部分隨即動工。首條高速公路杭甬高速公路,於1996年全線通車。集團亦於1997年成立,隨即來港公開招股(IPO),成為浙江省首間境外上市的國有企業,亦是浙江省交通投資集團旗下資產規模最大、盈利能力最強的子公司,持股量達六成七。

公司現時主要業務為高速公路及金融證券,亦有經營部分酒店物業。經過多年來積極收購行動,公司旗下高速公路業務現時經營管理省內外15條主要高速公路,總里程1,252公里,應佔權益達802公里,包括滬杭甬高速、上三高速、甬金高速金華段、杭徽高速、申嘉湖杭高速、舟山跨海大橋高速等。

金融證券業務方面,旗下浙商證券於2002年成立,原名為金信證券,2017年在上海A股市場掛牌,是浙江省首間上市的證券企業,旗下百多間分支機搆遍布22個省份,覆蓋珠三角、長三角和環渤海三大經濟區。

酒店業務方面,除持有杭州浙商開元名都酒店五成一股權外,去年斥資10.1億元人民幣,向母公司購入浙江大酒店全部權益,該四星級酒店佔地逾4,900平方米,總樓面面積達55,000平方米。

浙江滬杭甬近年制定「兩個第一」行動計劃,高速公路業務至2025年,要打造為全國服務第一品牌。而證券業務要穩步進入全國證券公司第一梯隊,積極開展市場化、國際化項目投資併購。

截至2019年底止,浙江滬杭甬合併資產總額1,045.77億元人民幣;淨資產319.82億元人民幣,歸屬母公司淨資產215.94億元人民幣。

旗下券商擬增發A股

旗下浙商證券今年首季表現理想,營業收入按年大升51.1%,至18.84億元人民幣;淨利潤增長16.8%,至3.19億元人民幣,相當於每股盈利10分人民幣。

惟最新公布月度營業數據相對失色,5月營業收入1.74億元人民幣,按年下降66.4%;同期淨利潤6,689萬元人民幣,大跌逾八成二,主因去年同期獲母公司分紅收入3億元人民幣。

浙商證券5月中建議非公開發行A股方案,不足一個月已獲國資委開綠燈。浙江省國資委於6月初作出批覆,同意浙商證券向不超過35名特定投資者,非公開發行不超過10億股A股股票,集資最多100億元人民幣以補充資本金。

有關非公開發行A股方案仍有待股東大會通過,以及獲得中國證監會核准後方可進行。根據發行安排,預計集資所得有45億元人民幣投放在投資與交易業務;40億元人民幣發展資本中介業務;另5億元人民幣用於經紀業務、研究業務及資訊系統建設;10億元人民幣用於還債。

受到年初疫情影響,浙江滬杭甬首季業績不理想,純利按年倒退78%,至2.21億元人民幣。不過,摩根大通指出,浙商證券年初至今業務表現強勁,相信可抵銷部分影響;5月份營收雖然下跌,但主因非經常性因素,綜合首五個月收入仍然按年上升22%。

另浙商證券非公開發行A股的規模相當於目前市值的三分之一,雖然浙江滬杭甬將不會參與其中,但攤薄效應有限,其控股股東地位不變。

摩根大通並指出,浙商證券佔浙江滬杭甬整體純利介乎一至兩成,故即使股權攤薄,對其業績影響亦有限。相反,浙商證券發行新股,相信可令浙江滬杭甬的資產價值得以顯現,有利資產折讓幅度收窄。

與此同時,自內地疫情受控後,交通運輸部5月初已恢復全國收費公路收取通行費,比原訂6月底提早超過一個月;而集團旗下公路車流量已迅速反彈,按年增幅約一成。

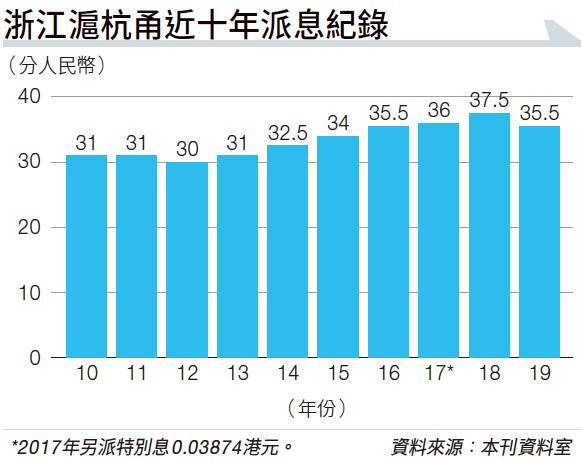

值得留意的是,是交通運輸部有機會因應年初免收通行費,對公路營運商作出補償。該行預計,浙江滬杭甬今、明兩年股息率可達6.7厘,具相當吸引力,故維持「增持」評級,目標價7.3元(見表)。本週五(7月3日),浙江滬杭甬股價收報5.8元。

延伸閱讀:港交所屢創新高 港股將強勢反彈?疫情即使再爆發 對市場衝擊亦有限 |陳錦興

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。