買樓發達已成妄想 林一鳴:年輕人要建立「7:3」攻守組合 重倉本地中小型股致富

撰文:經一編輯部|圖片:新傳媒資料室

翻查近10年的中原城市領先指數,2009年至2018年的樓市升幅高達226%,但在2018年中開始,樓價已經出現窄幅橫行(見圖表二),「今天與10年前不同,以前大部分人都是靠炒樓發達,如今樓價高企難以再升,而且還有15%的印花稅。」林一鳴認為現時難以再靠樓市累積財富,就連他自己也減少了在樓市的投資。

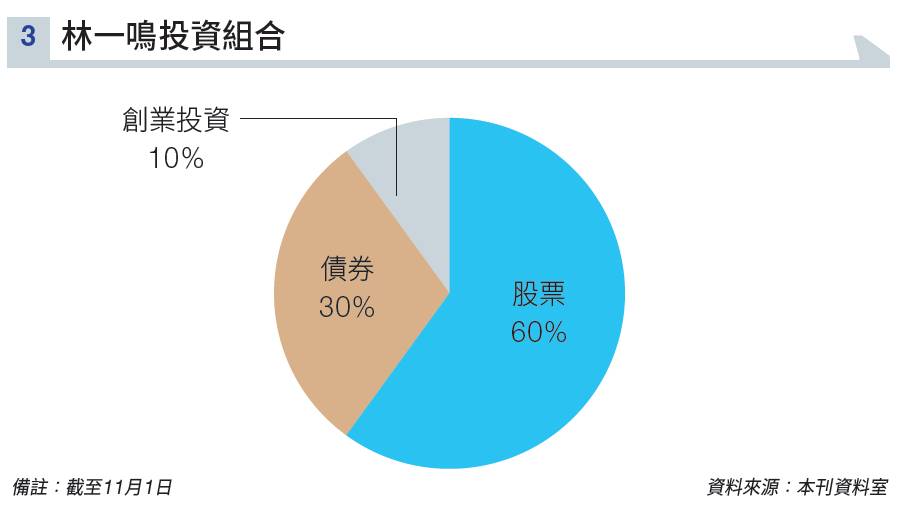

在林一鳴自己的投資組合中,有50%至60%的比重是股票,涉獵品種眾多,港股、美股、大價股、科技股,細價股也有沾手。

「另外,也持有一些年回報3%至4%、投資級別的債券,再利用低息槓桿推高回報,每年收取7%至8%回報,此部分佔投資組合的30%。」組合內餘下的10%,則是一些創業投資。

年輕人要分兩部分投資

林一鳴的投資組合更適合一些中產人士,但對年輕人來說,連在投資銀行門戶的資格也沒有,更惶論接觸創投、債券等入場門檻高的投資。

不過也不代表年輕人沒有分散風險的能力,在林一鳴的眼中,雖然投資要穩健,但也不應該忘記增長,「年輕時不積極去承受一定的風險,到年紀大一點難度就高了。」

他建議年輕人如果想累積財富,就「不要全倉保守,但也不能全倉進攻」,可以把投資組合分為兩個部分。

首先是較為保守的倉位,「這部分佔70%,可考慮投資比較大路的股票,例如內銀、科技巨頭、債券、定存。」

餘下的30%是進取的倉位,他建議這部分可以有高風險的操作,甚至可以槓桿投資,期貨、期權、期指都可以是考慮範圍,「雖然此部分會有波動性,但任由它自己運作,希望可以為組合加入增長性。」

他提醒年輕的投資者,在投資前要確保手上有足夠的應急流動資金,最好是六個月開支,尤其是近年出現社會運動、疫情等的突發情況,為了維持生計,應急錢不可缺少。

本地細價股將抬頭

既然股票的投資比例要去到50%至70%,究竟投資甚麼市場比較合適?

在2021年,林一鳴最看好A股;其次是美股,但看淡港股,尤其是本地大型公司。

「如果在一年前,我會建議放置60%以上的倉位在美股市場,原因是當時的估值水平確實是低。」林一鳴認為美股市場已經去到「水尾」,雖然美股還可以投資,但需適量減倉,在倉位的比例上最好減至25%至30%。

他認為本地的藍籌股就更悲觀,更透露自己在年初已大幅拋售本地地產股、收租股。的確,在經歷社會運動及疫情後,本地的收租股、房地產投資信託基金(REIT)出現大幅下滑。

「香港的地位有一定程度的轉變,本地的大公司難走位,亦較難有高增長;加上香港經濟轉差,影響公司業績還是其次,打擊資本流入港股市場才是最致命。」

他解釋,目前本地經濟轉差,資金開始慢慢自港股市場流走,當中在港的內地資金比外資走得更快,預計未來一、兩年資金流向惡化。

如果資金不斷流出,意味著港股市場的購買力會下降,股價會因為承接力變少,甚至遭到沽售而下跌,在這個角度下,影響的除了是本地企業的股票外,在港上市的中資股也會受到拖累。

可以擺脫這個宿命,只有本地的細公司,「只有幾億市值的細價股,自己有自己的世界,反而影響不大,而且本地業務更受惠疫情好轉,補習社重開就是一例。」

林一鳴對2021年的A股樂觀,同時亦提醒投資者要留意越南、其他東南亞市場的指數基金,「重點是要分析基本面,一定會比甚麼平均線更準確。」

港股要繼續探底

林一鳴一向信奉波浪理論,但他認為今年頻頻出現突發事件,導致波浪理論「有時得,有時唔得」。

「市場上的群聚心理會影響到股價,讓走勢出現有特定的行為模式,這是有跡可尋。但前提是,在市場的群眾行為要真的影響股價,如果市場受到『強大的力量』,而力量足以『覆蓋』所有行為,市場情緒就不再重要。」

近年的量化寬鬆政策(QE)、今年3月爆發疫情導致股市大跌,正是林一鳴口中的「強大的力量」,在此等事件因素,他認為數浪基本上是「嘥氣」。

不過目前香港大致上擺脫了疫情影響,而且現時的量化寬鬆影響力也比2008年小,以波浪理論看港股市場暫時可行。理論上港股見了B浪頂,目前正下跌探底,這種走勢也吻合林一鳴本身提到香港地位轉差的看法。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。