利用週期之間出現波幅 獲超額收益

這一切都是來自上帝給予投資者們最有力的財富密碼,不是甚麼秘密,就是財富最強大的武器「複息效應」。

雖然本欄不是理財專欄,但相信讀者對複息效應,已經很熟悉。

不同資產組合可減低波動

一般的保證回報儲蓄產品收益率,介乎3厘至6厘之間,即使不高的收益率,放到一般80歲之後,財富也是以驚人的速度增長,真是活得愈久愈富有。

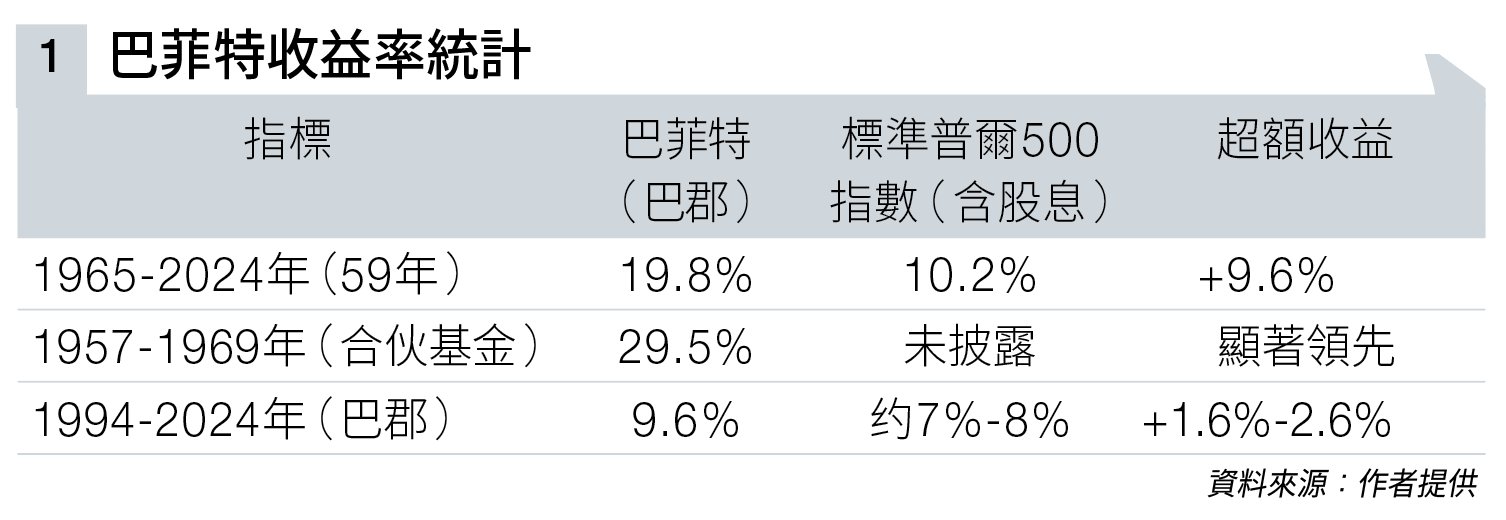

以「股神」巴菲特為模板,來看看他的收益率統計(見圖一)。

對比保守的儲蓄產品收益率,「普通人」以標準普爾500指數為目標,過去59年收益率,每年依然達到10.2%。

要知道超過10%的收益率,內地某官員已經以「騙案」來形容,對比中國目前國債十年期收益率僅1.6厘,確實已經高得嚇人。

若以美國十年期國債4.16厘,標普500指數預期10%收益率,計算過去50年持有黃金年化收益率,大概在7%左右。

以該三者構建一個投資組合,上文介紹過達利奧的全天候投資策略,投資者得到一個概念,就是不同的資產類別組合,能夠起到平滑收益率,減低資產淨值的波動。

如果說自認投資能力無法超越巴菲特,那麼作為普通人,至少要考慮長期定投指數,以及分散投資在不同的資產。

除此之外,還有甚麼可取得超額回報呢?分散三個不同資產,主要目的明顯是為了減低股市的波動性。

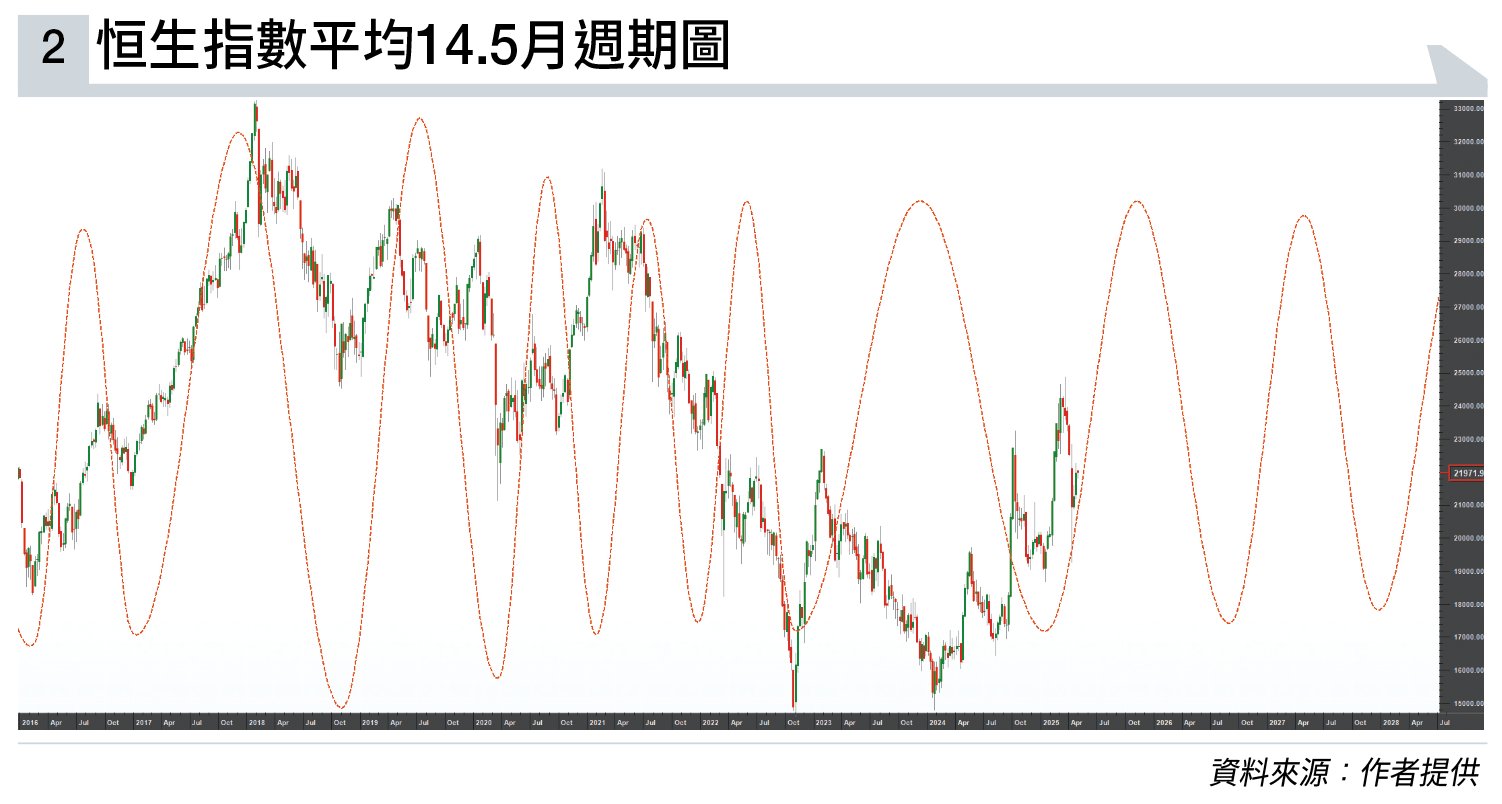

從歷史知道,股市長遠向好,但是中間出現的波動和回調,有時候大得驚人(見圖表二)。

拿最接近的2008年金融海嘯為例,標普500指數最低點,由最高下跌了56.7%。撇出極端情形,港股近年幾乎每年都會有一至兩次大回調。

以定投形式入巿

複息收益率雖然簡單,但入場點不同,收益率會大受影響,為了減低影響,多數都會建議用定投形式入市。

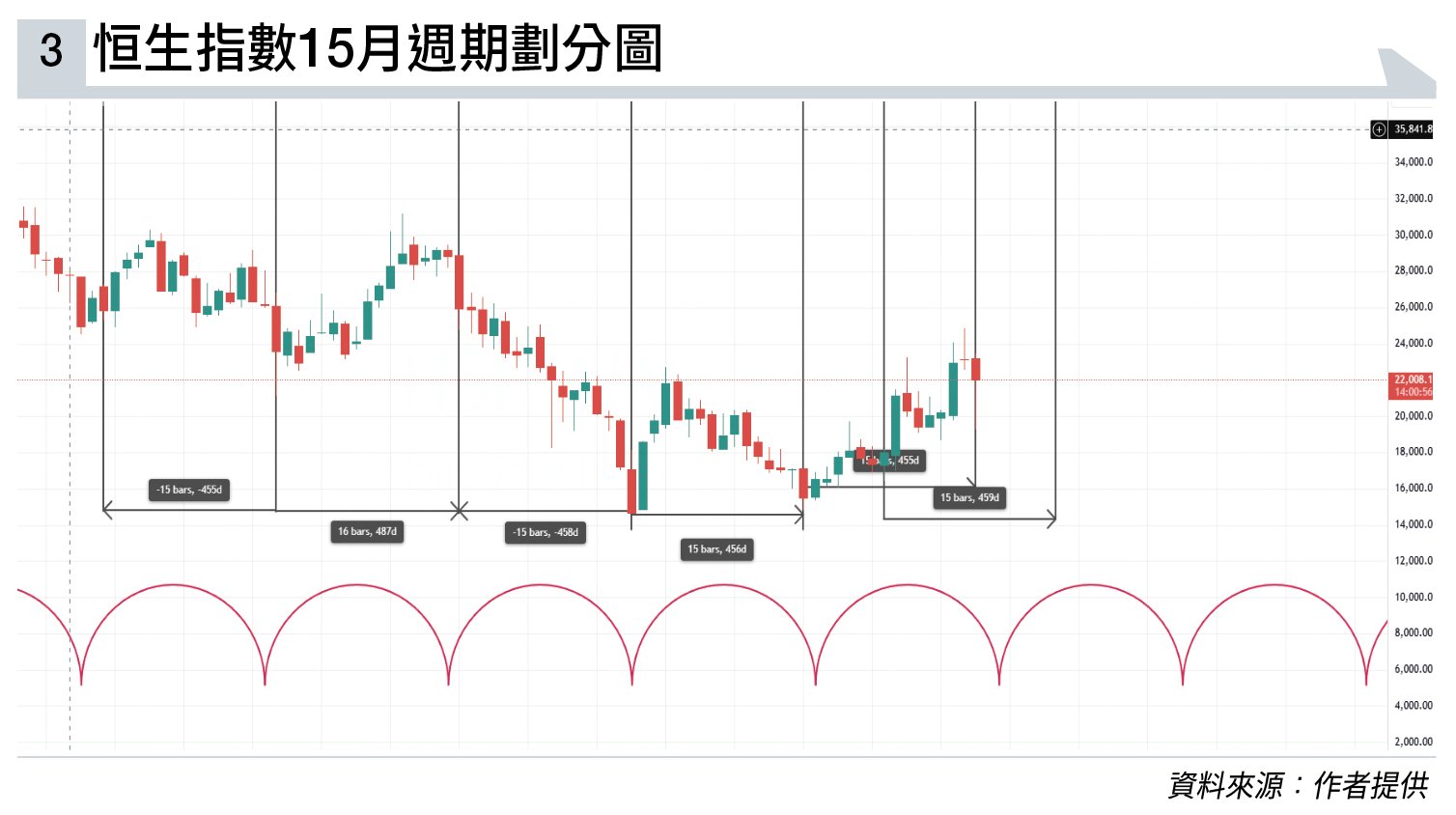

其實,對於普通投資者更為有力的工具,就是「週期分析」。

進階做法,讀者可手動進行劃分,2025年4月剛好對應了15個月前,即2024年1月週期低點。

因此4月最低19,260點,亦為15個月週期低點的重要參考點,下個時間可以參考由2024年8月低點推算15個月,即2025年11月,屆時再論。

實戰中,在會員頻道中,筆者就經常利用港股週期低點進行操作,會員甚至會應用在強積金(MPF)。

在近年整體指數變動不大,利用週期之間出現的波幅獲取超額收益,是一個可以參考的做法。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。