風險不能忽視 理財通開局不順

撰文:經一編輯部| 圖片:新傳媒資料室、中新社

實施適當監管、調控,以及制定保障投資者權益的政策,才能確保金融系統穩健。惟內地近年接連出現的違約、爆倉事件,可能削弱投資者的信心。

恒大債務危機的憂慮不斷發酵,繼早前傳出暫停支付銀行貸款到期利息,以及被惠譽、穆迪等降級後,負面消息仍不絕。

有大批投資者圍堵深圳總部,要求恒大「還錢」;加上其9月物業銷售料持續大跌、理財產品未能履行擔保義務、出售恒大汽車(00708)及恒大物業(06666)股份方面沒有很大進展、部分美元債亦跌至違約水平。

恒大理財產品「打不死」

恒大在2015年成立恒大金服,發行理財產品,為當時盛極一時的P2P金融行業(又稱網貸金融)玩家之一。

2018年,P2P行業「爆煲」,恒大金服也受牽連,被迫整頓。

不過,恒大金服在2019年改名為恒大財富,捲土重來。恒大繼續售賣理財產品,只是對象是該公司的員工。

內媒引述一名原恒大資產管理中心員工指,公司在每一層設攤檔,售賣理財產品,恒大員工不僅自己購買,還會勸身邊親友買。

事到如今,恒大在港交所(00388)公告中透露,該集團的兩家子公司未能按期履行為第三方發行理財產品提供的擔保義務,相關金額約為9.34億元人民幣。

事實上,9億多元人民幣的違約金,只屬恒大債務的冰山一角。

截至今年上半年,恒大有3,000億美元(近20,000億元人民幣)的負債,包括有息負債約5,718億元人民幣,其中一年內到期的負債為2,400億元人民幣。

恒大主席許家印上週承諾,恒大財富在向投資者兌付理財產品的過程中,一定會做到公平公正,不允許任何人「搞特殊化」。

但恒大財富總經理杜亮卻「自爆」,他已提前在5月31日贖回理財產品,因「家裏有急事」。

恒大財富過往曾向集團內部高層,提供年化收益率達25厘的投資計劃。

內媒引述消息指,許家印妻子丁玉梅投資的2,300萬元人民幣、杜亮與其父親投資近1,000萬元人民幣,其他高層投資30萬至100萬元人民幣不等,均已全部提前兌付。

市場人士認為,恒大會優先安撫理財產品的散戶投資者。野村分析員Iris Chen相信,若中央介入協助恒大重組債務,相信將會確保讓樓盤買家收樓及供應商取回欠款,但美元債投資者只能取回25%資金。

市場估計,在最壞的情景下,恒大的抵押資產等表外負債被歸入表內,清償時其優先償還次序或高於美元債,不排除債券持有人最終只能取回15%資金。在樂觀情況下,或由國企接管恒大,但可能性較低。

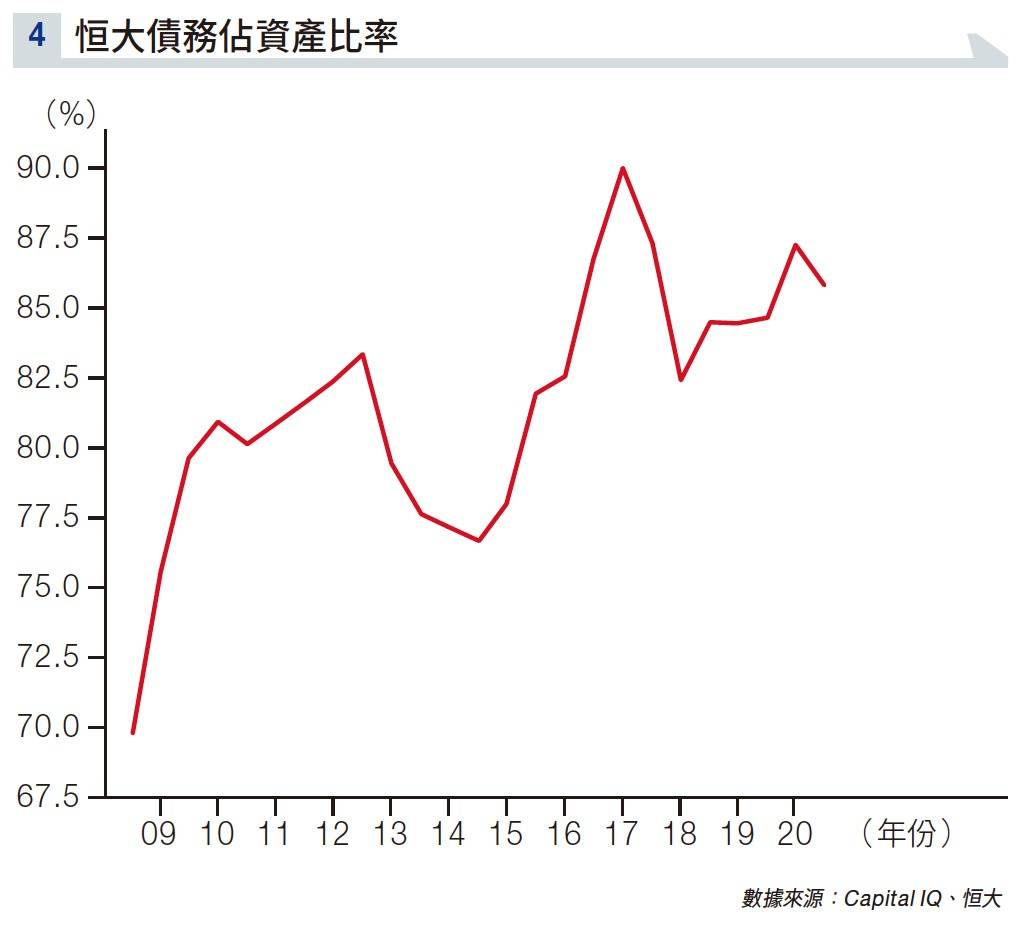

由此可見,即使恒大被整頓過,但仍面對隱憂和風險,而且會累積起來,債務估資產比率一直高企(見圖表四),得見當局的監管漏洞、公司未必重視投資者權益。

除了恒大危機外,近年有不少內地的理財產品面對類似的危機。

對上一次的「大件事」為2020年的中國銀行(03988)「原油寶」爆倉事件,均暴露了監管不足、消費者保障不足的問題。

中行原油寶爆倉

2020年4月20日,紐約原油期貨(WTI)價格暴跌至負水平,但中國銀行卻未平倉,導致其理財產品「原油寶」爆倉,投資者不僅輸掉本金,還變相倒欠銀行保證金。

內地財經媒體曾稱,「原油寶」60,000多名客戶共損失42億元人民幣的保證金,中國銀行最初認為,這些客戶還倒欠該行逾58億元人民幣。

2020年5月初,中國副總理劉鶴主持國務院金融穩定發展委員會會議,就國際大宗商品價格劇烈波動罕見表態,要求企業要提高風險意識,強化風險管控、尊重契約、釐清責任、保護投資者合法利益。

隨後,報道傳出,中國銀行改變原本追繳客戶保證金立場,同意承擔交易產生的負數及部分損失。

中國銀保監在去年12月5日表示,已就「原油寶」產品風險事件,依法開展調查工作,並作出行政處罰決定。

中國銀行及其分支機構被罰合共5,050萬元人民幣;中國銀行全球市場部兩任總經理均給予警告,並被罰50萬元人民幣;中國銀行全球市場部的相關副總經理及資深交易員,均被警告並被罰40萬元人民幣。

當時,英國廣播公司(BBC)訪問了商品及期貨數名專家,分析「原油寶」爆倉一事。

他們指出,由原油寶產品設計缺陷,產品風險彈性不足,中國銀行沒有考慮新冠肺炎疫情下,國際原油金融市場上可能出現的極端情況,這是投資者巨大虧損原因之一。

專家解釋,國外交易所到期月份的合約一般持倉都很少,中國銀行沒有披露「原油寶」交易細節,內部風險控制似乎有嚴重問題。

這與銀保監列出中國銀行「四宗罪」不謀而合。

一是產品管理不規範,包括保證金相關合同條款不清晰;二是風險管理不審慎,包括市場風險限額設置存在缺陷;三是內控管理不健全,包括績效考核和激勵機制不合理、消費者權益保護履職不足;四是銷售管理不合規,包括個別客戶年齡不滿足准入要求、部分宣傳銷售文本內容存在誇大或者片面宣傳。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。