2萬億美元邏輯 SpaceX是泡沫嗎︳封面故事

在傳統的財務模型中,SpaceX的估值幾近荒謬。據Reuters消息,2025年SpaceX營收約150億至160億美元,盈利錄得80億美元。市場預計到2026年,營收有望逼近200億美元。

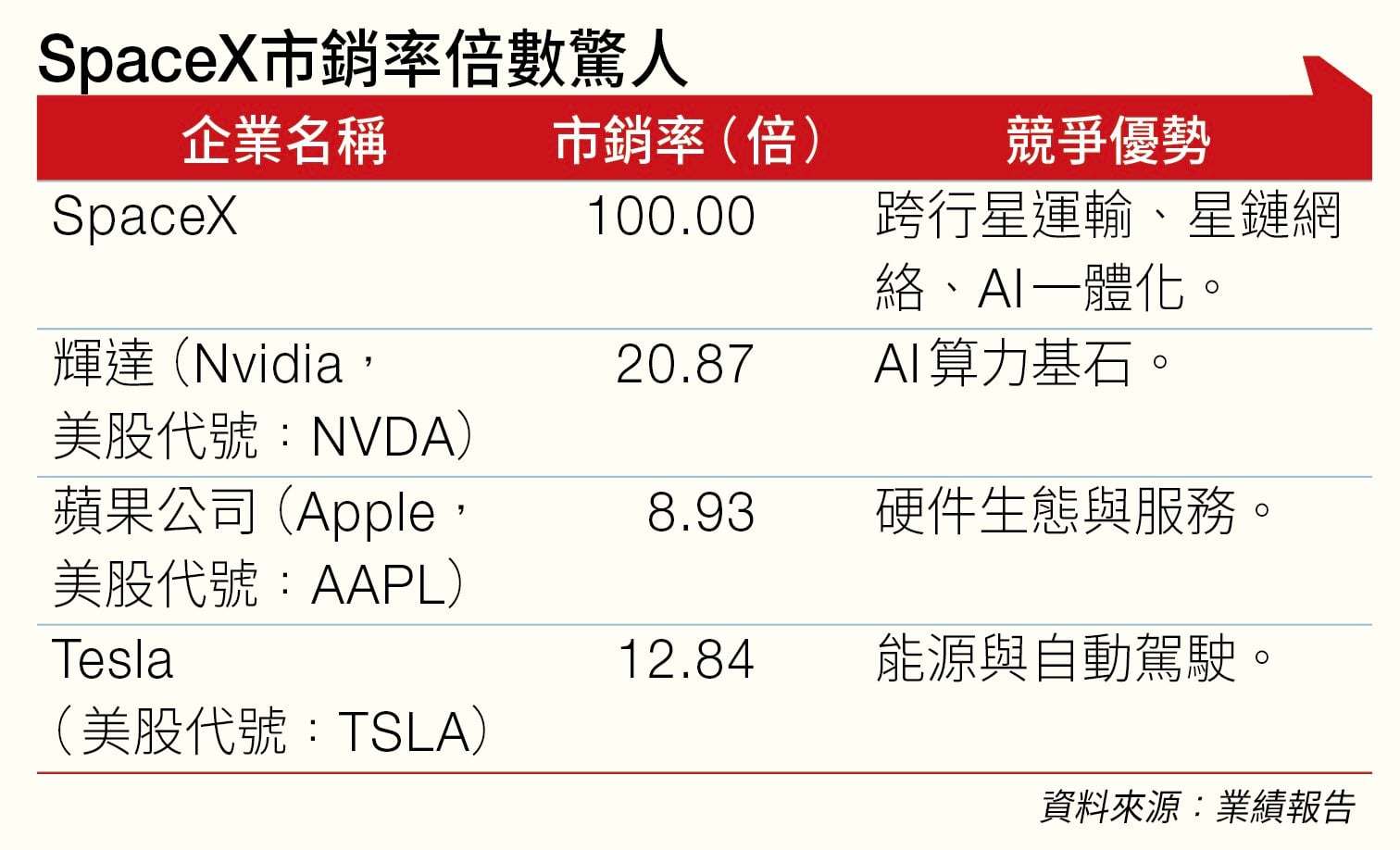

市銷率逾百倍

然而,20,000億美元的估值目標,意味著其市銷率(P/S)倍數達到驚人的100倍。

橫向對比,即便是在2026年AI浪潮巔峰期的頂級科技巨頭,其估值倍數亦難以望其項背(見圖表)。歷史經驗警示,當P/S超過40倍,往往是崩盤的前奏。

2000年科網泡沫時期的思科(Cisco,美股代號:CSCO)、2021年雲端服務熱潮中的

Snowflake(美股代號:SNOW),均在觸碰極限倍數後遭遇慘烈回調。

SpaceX目前的市銷率較輝達(Nvidia,美股代號:NVDA)還要貴4.8倍,具備了典型「資產泡沫」的所有特徵:明星光環、宏大敘事,以及極致的散戶狂熱(據報此次IPO預留予零售投資者的比例高達30%)。

壟斷性技術

然而,機構投資者為何依然「爭相認購」?支持者認為,SpaceX的Starlink衛星網絡的龐大商業潛力,以及在航太領域的壟斷性技術領先地位,為「太空經濟2.0」時代的基礎設施能力。

SpaceX並非一家單純的發射服務商,馬斯克正在構建一個近乎完美的「太空經濟內循環」。獵鷹9號以絕對的商業壟斷,為星鏈建設提供廉價運力。

截至2025年底,星鏈用戶突破920萬戶,產生的龐大現金流直接哺育Starship的開發。

馬斯克曾表示,最短兩年內,太空將成為造就最強大AI算力的最佳地點。馬斯克在2026年初xAI併入SpaceX,將AI大模型Grok與衛星星座整合。

這意味著SpaceX已進化為「太空基礎設施+全球通訊網+分布式AI算力」的垂直一體化生態系統。

馬斯克曾表示,人類有望在20年內於火星建立自給自足的城市,屆時將有100萬人居住火星。

而SpaceX計劃於2026年執行登陸任務,目標是透過星艦火箭,將Tesla研製的人形機械人「擎天柱」(Optimus)送上火星。

若任務成功,馬斯克預估2029年人類將完成首次火星登陸,但最有可能的實現時間點是2031年。

面對科技巨頭挑戰

儘管敘事宏大,但風險同樣如影隨形。首先是技術風險。

星艦雖然已取得階段性成功,但仍受限於軌道加油、隔熱罩耐用性等技術瓶頸。若問題無法徹底解決,SpaceX的估值恐將墜落。

其次是地緣競爭。2026年的太空軌道已變得擁擠。中國的「千帆星座」(G60)正在快速追趕;歐洲亦在重啟發射自主化。在太空這個高度敏感的戰略領域,純粹的商業優勢,往往難以對抗非市場因素的打擊。

願景,亦面對科技巨頭的挑戰。先不提技術上亦有許多問題未能解決,Google與亞馬遜(Amazon,美股代號:AMZN)創辦人貝索斯(Jeff Bezos)旗下太空探索企業藍色起源(Blue Origin)等科技巨頭,亦紛紛布局太空領域。

馬斯克能否憑藉xAI的模型優勢,在太空建立一套AI基礎設施霸權亦成疑問。

最後的是流動性考驗。2026年全球利率仍維持在較高水平,經濟不穩定,這種環境對高估值成長股並不友好。

加上2026年下半年預計將迎來史上最密集的科技巨頭IPO潮, OpenAI與Anthropic預計緊追在後,於下半年登陸資本市場。巨頭上市潮的「虹吸效應」時,市場的溢價空間將被嚴重攤薄。

SpaceX無疑是人類歷史上極具潛力的資產之一,但估值在20,000億美元這個位置,它更多是一場信仰測試而非價值投資。

在20,000億美元的高點買入,意味著投資者必須寄望於星艦在未來幾年內,毫無誤差地實現火星殖民的經濟化。

對香港投資者而言,既然難以參與SpaceX IPO階段,不如冷靜觀察其上市後的利潤率表現,再考慮入場。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。