全球財富大移位 剖析債價跌6大元凶|封面故事

元凶一:中東硝煙引黏性通脹

地緣政治往往是商品市場的催化劑,這次直接演變成了債市的「黑天鵝」。美伊衝突爆發至今已過去90天。這場戰爭直接引發了全球能源衝擊,原油和天然氣價格被推高至四年來的最高點。

全球石油運輸的咽喉霍爾木茲海峽實際上仍處於關閉狀態,這導致能源成本的飆升迅速向產業鏈下游傳導,食品價格、航空機票全面上漲,通脹的火焰開始蔓延至經濟的各個角落

美國勞工統計局的數據顯示,4月美國消費物價指數(CPI)升3.8%,創下三年來的最高水平。通脹蠶食消費者購買力,當債息扣除通脹率後,或出現「負實質利率」,投資者只能要求更高的孶息率作為風險補償。

加上通脹提升市場對加息的預期。而此時正值聯儲局新主席沃什(Kevin Warsh)正式掌舵央行,新人事新作風,政策的不確定性加劇了固定收益市場的恐慌。

元凶二:財政赤字如脫韁野馬

固定收益市場正在修正一項長期被低估的風險——期限溢價(Term Premium)。期限溢價是指投資者持有長期債券而非滾動持有短期債券時,所要求的額外風險補償。

美國財政部的發債規模,隨著財政赤字和償債成本的激增而無節制擴大,其政府債務總額已突破38萬億美元,投資者擔心美債風險而要求更高的期限溢價,這成為長年期債息上升的主要推手。

過去當股市大跌時,國債作為避險資產會上漲,從而為投資組合提供對沖緩衝。然而,自2021年供應鏈中斷引發通脹、以及如今中東戰爭推高油價以來,這種負相關性已消失。

目前,標準普爾500指數與國債回報之間的60天相關性,已達到逾20年來的最高正相關水平。這意味著,當股市因高利率承壓而下跌時(如週二(26日)道瓊斯工業平均指數下跌322點、納斯達克指數下跌0.84%),債券不但沒有起到保護作用,反而因自身價格暴跌放大了整個投資組合的波動性。

元凶三:AI狂熱引發資本外流

除了宏觀壓力和財政危機外,當前全球科技巨頭在AI領域的資本支出達到史詩級的規模。市場積極調高了對科技股的增長與盈利預期。在強勁的AI牛市面前,債券回報吸引力下降,削弱其在資產配置中的位置。

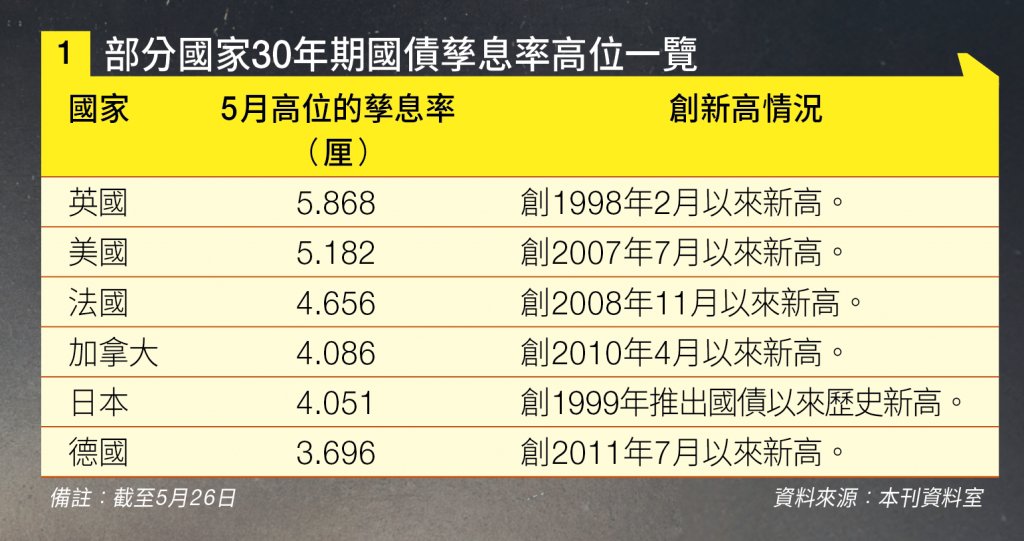

這促使大量機構與散戶資金「買股棄債」;加上有不少重磅AI巨頭如SpaceX、OpenAI、Anthropic都部署上市,進一步吸引資流入股市。在這種背景下,長期國債要想吸引買家,就必須提供比以往高得多的收益率。這也解釋了為何30年期美債收益率必須衝破5厘的關口,才能吸引長線價值資金進場接盤。

元凶四:央行從買家變賣家

在過去十多年的寬鬆週期中,全球債市最大的定海神針,是以聯儲局為首的各大央行。透過量化寬鬆政策(QE),央行成了債券市場上最不計成本、源源不絕的買家,人為壓低了全球的借貸成本。

然而經濟復常後,QE撤出,歐洲、英國及日本央行反而進行量化緊縮政策(QT),即使聯儲局去年底已暫停QT,但不代表重啟QE。

QT之下,數以萬億計的國債到期後不再投資,這意味過去由央行默默吞下的龐大國債供應,現在必須由私人市場來接盤。當市場缺乏了這個不計代價的超級買家,且新發債券源源不斷時,債券價格自然失去支撐。

元凶五:日本央行歷史性轉向

隨著日本央行告別長達數十年的負利率政策,並逐步放棄了收益率曲線控制(YCC),日本本土的長期國債孳息率已創下歷史新高。

對於日本境內的壽險公司和大型養老基金來說,與其冒著高昂的匯率對冲成本和政治風險去買美國國債,不如將資金撤回國內,買入自家孳息率大增的日本國債。全球最大債主日本結構性地抽走資金、減少美債購買,對西方債市造成了直接打擊。

元凶六:央行改買黃金

自2022年地緣政治局勢急劇惡化,許多新興市場央行出於政治風險和資產安全考慮,開始結構性地減少對美國國債等西方主權債務的依賴,減持潮在數據中屢屢體現。

同時,全球央行近兩年以創紀錄的速度囤積黃金,2025全球央行累計淨增持863噸黃金,雖然低於前兩年的每年逾1,000噸,但仍遠高於2010至2021年平均473噸。此舉直接削弱了美債長端的需求基礎,也是美債收益率高企不下的深層原因之一。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。