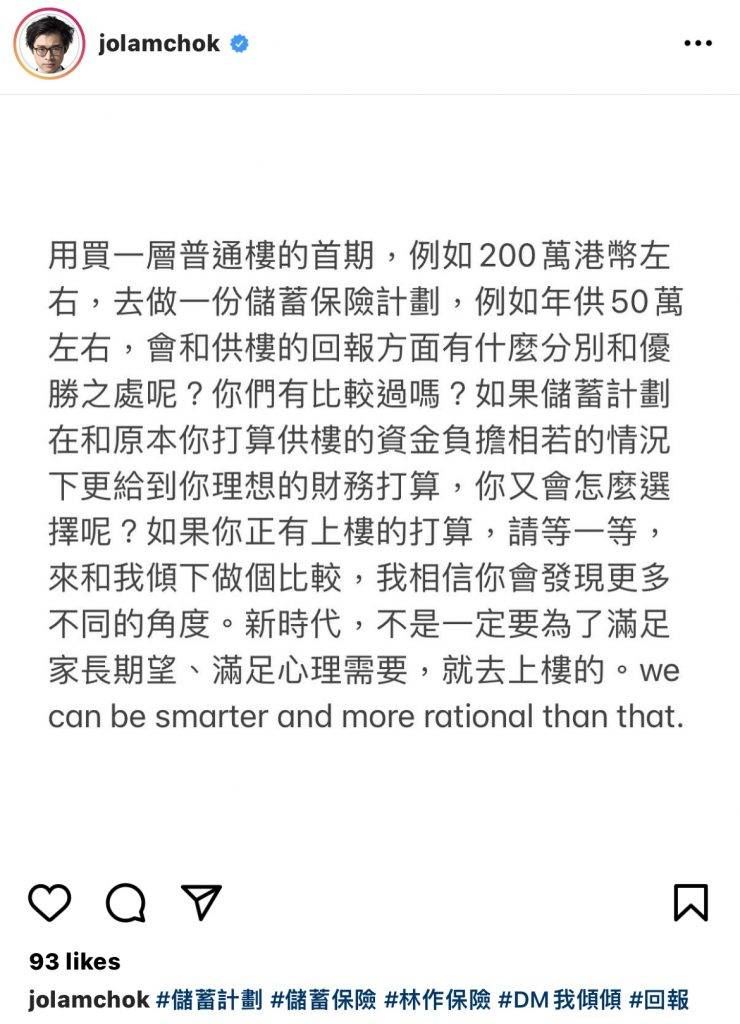

林作: 年供50萬儲蓄保險好過你供樓 網民反諷「瞓街供保險」

撰文:經一編輯部| 圖片:IG@林作、連登討論區

有網民就以「林作: 年供50萬儲蓄保險好過你供樓啦!」為題,在連登討論區發文,問年供50萬(月供約41,666元),何以得出儲蓄保險的投資回報會較置業優勝的結論。

網民:買樓投資勝儲蓄保險

貼文一出,即引來網民熱烈討論,有網民提出疑問,在正常情況下,買樓會有資本收益(Capital Gain),那麼投資儲蓄保險的收益是多少?

網民迅速回應「會將你既cash 變成discounted cash」,表示儲蓄保險是低回報的投資工具,甚至倒蝕通脹。

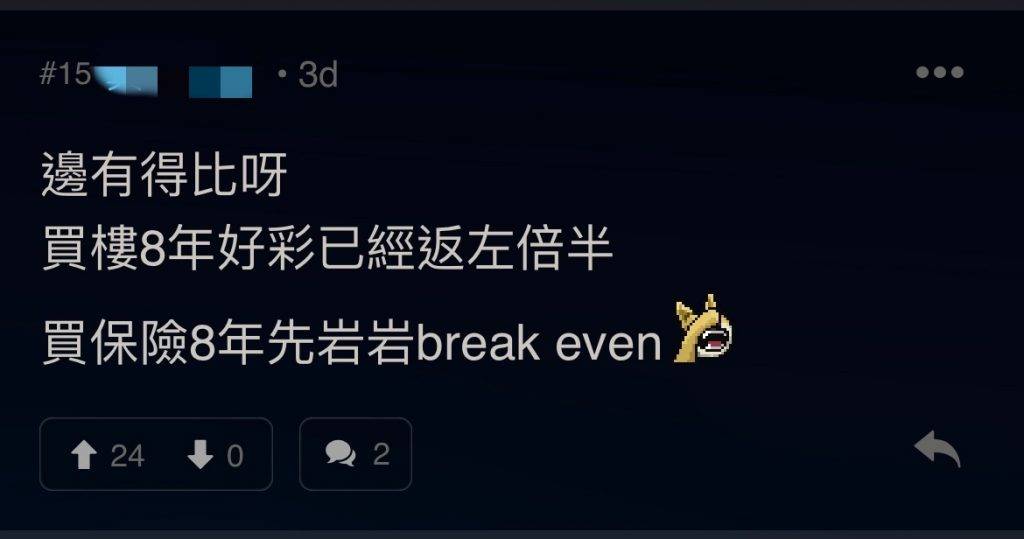

有網民同意樓主說法,指「儲蓄保險和置業的投資回報不能比較,若是幸運的話,買樓8年可能已經翻1.5倍,而買儲蓄保險8年才剛好達到收支平衡。」

上車還是收息創造正現金流?

事實上,選擇不同類型的理財工具的考慮因素眾多,自身情況、資金成本、投資回報也是重要的考慮因素。

有不少人認為,儲蓄保險是一種保守型的理財工具,而房地產投資卻有很多風險。

事實上,選擇儲蓄保險,以定期供款形式於指定年期內繳交保費,期滿後再把累積的現金價值提取使用,就能夠利用儲蓄保險得到財富增值。

不過通常儲蓄保險都有鎖定年期限制,提早停供會有罰則;而即使供到期滿,亦有保證回報率跑輸通脹率的風險。

至於選擇投資物業,就要考慮一藍子因素,包括檢視不同地區或物業種類的升值能力,以及租金回報率與按揭利率的差價等等。

雖然目前香港因為長期供應不足而令樓價處於高水平,但即使不計及2047地契因素,隨著美國聯儲局決定收水,低息環境可以持續多久就是其中一個樓市風險。

儲蓄保險如儲蓄保鎖

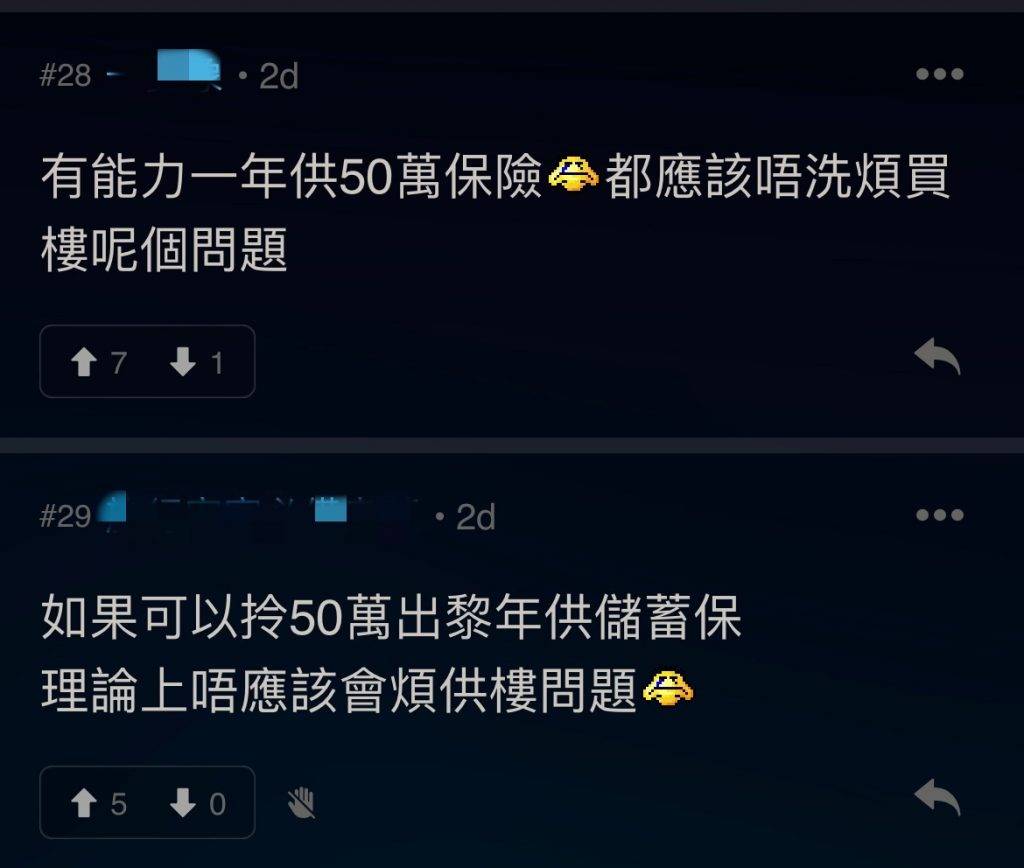

有網民就道出如果有能力以50萬作年供儲蓄保險,理論上不會煩惱供樓問題。

然而,由於儲蓄保險需要定期供款形式於指定年期內繳交保費,期滿後才可把現金價值提取使用。

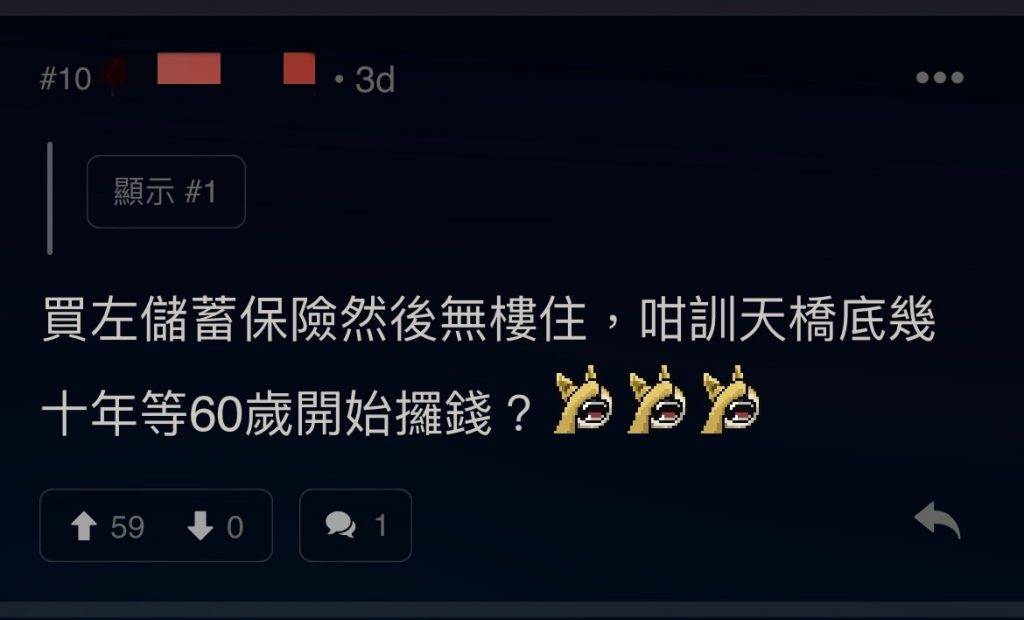

若自身資金不足卻堅持月供四萬最後導致「瞓街供保險」則得不償失。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。