調查:逾4成人疫情下借貸度日 一家五口經濟支柱「被炒魷」:由跨國公司轉做保安!

撰文:經一編輯部| 圖片:香港基督教服務處、中新社

疫情前家庭平均收入38,200元

香港基督教服務處在9月至10月進行的「疫情下市民收入減少及借貸情況」問卷調查,訪問了598來自不同行業的市民,平均年齡為38歲,當中279人(46.7%)有大專或以上學歷。受訪者的家庭平均人數為4人,疫情前家庭平均收入為38,200元,接近2021年第二季四人家庭入息中位數42,800元。

香港基督教服務處認為,疫情持續對市民造成的經濟衝擊尚未平復,建議政府繼續推出針對性紓困措施,並建立失業支援系統。

該處分析,疫情令受訪市民的積蓄不抵收入下跌,同時累積債務未解決。 在疫情期間,近半(46.7%)受訪市民的家庭收入下跌,平均減幅近4成(38.3%),最低家庭收入狀況平均維持8.5個月。

逾4成人疫情下借貸

在收入下跌者中,5成半人(55%)的家庭收入仍未能回復至疫情前水平。數據反映收入下跌情況普遍,市民的經濟狀況至今未恢復。

另外,超過7成人(71.9%)需動用儲蓄應付日常開支,另有逾4成收入下跌者(41%)在疫情期間曾經借貸,並主要向親人(53.8%)及朋友(38.5%)借款,平均借貸金額為77,500元。當中,約6成人(59.7%)借貸40,000元或以上,最高借貸金額為40萬元。

在曾經借貸的受訪者中,各有約7成人表示在借貸時感到極「難以開口」(69.6%)及對還款感「極大壓力」(70.5%):另只有不足4成人(39.2%)表示「有信心能按時還款」。

由此可見,部份市民正承受巨大的財務及精神壓力;而親友間可能因借貸而出現芥蒂,為關係帶來負面影響。

未能受助綜援制度

另一方面,在收入下跌者中,僅約兩成人(21.3%)曾考慮申請綜援,最終不足半成人(3.9%)決定申請,遠低於選擇借貸的比例(41%)。數據反映,不少在疫情期間家庭收入下跌的人士未能受助於現時的綜援制度。

另外,對於收入下跌者來說,不申請綜援的原因主要為「自己或家人不符合申請資格」(53.1%)及「程序繁複」(31.5%)。現時的綜援制度要求申請人必須與同住家人共同申請,如同住家人若不符合資格或不願共同申請,經濟困難人士亦無法申領綜援。

此外,在領取綜援期間,申領者要接受包括申報親友食物款待及饋贈、離港日數、最高認可租金等限制。對於短期失業或就業不足人士來說,申領綜援將使他們的生活方式大幅改變,其申請意欲因而大減。

精神健康響警號

逾7成半(75.1%)受訪者在疫情期間曾出現以下一項或多項的負面身心狀況:

- 受疫情困擾而出現失眠:26.9%

- 感到精神困擾:35.8%

- 長時間情緒低落:22.2%

- 感到沒有出路或希望:15.1%

- 失去動力:24.6%

- 難集中精神:17.2%

- 更多家庭衝突:27.4%

- 因節省開支而減少社交活動:55.9%

在收入下跌者中,更有近9成人(89.9%)出現上述負面身心狀況。即使在收入沒有下跌的人士中,亦有超過6成人(61.9%)出現相關狀況。無論收入有否下跌,如市民未能適當處理這些負面身心狀況,將可能演變成更深遠的精神健康問題。

香港基督教服務處研究及倡導幹事朱漢榮表示:「是次調查顯示,市民在疫情期間累積的財務問題仍需時間恢復,而現行的綜援制度未能即時紓解疫情下失業人士的困難。與此同時,債務問題正持續影響經濟困難人士的精神健康及人際關係,值得社會關注。」

真實個案:跨國公司轉做保安

50 歲的Ben與太太育有三名分別就讀高中、初中及小學的子女,疫情前於一間跨國公司工作,負責在世界各地為著名品牌設立銷售專櫃。他在疫情爆發後不久失去工作,輾轉做過保安、屋苑維修員等,並在2020 年11月找到一份裝修公司的銷售工作。

為節省開支,Ben改租一個每月租金12,000元的單位,較原來的居所低7,000元。但他轉職後的薪金在支付租金後已所餘無幾,難以負擔一家五口的開支。他曾嘗試申請綜援,但被指其居住的物業租金太高,不符合資格。如為了符合要求,他一家需要搬到環境更惡劣及狹窄的居所。

Ben實在不忍心家人承受這些痛苦。為了一家的生活,他藉透支信用卡應付日常開支,一度欠下約10萬港元卡數。Ben的收入加上原為家庭主婦的妻子外出做兼職的收入,亦只能勉強維持收支平衡,並逐步還債。

他希望盡力為3個孩子建立穩定的生活環境,並以自己在困難中的堅毅作為他們的榜樣。Ben認為,像他般陷入短期經濟困境的人士多數無法申請限制重重的綜援,而綜援亦未能及時支援這類人士。他說:「如果我為了申請綜援,而要一家搬到劏房居住,要令家人作這樣大的變動實在難以接受。」

3大針對性建議

根據上述調查結果,香港基督教服務處提出以下建議:

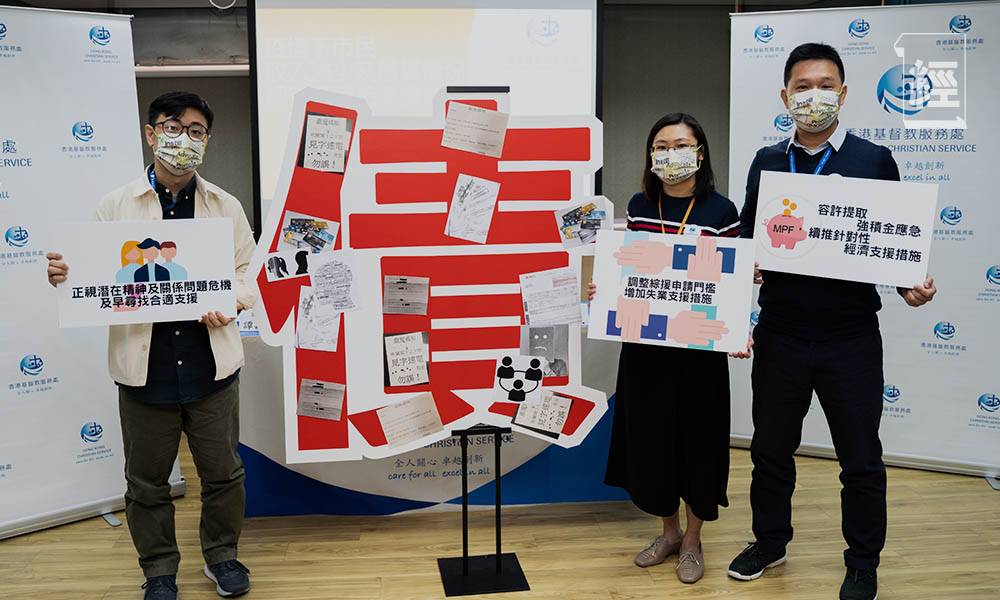

容許提取強積金應急

容許特定人士提取部份強積金作應急之用:政府應研究容許經濟困難人士提取特定百分比的強積金,並設上限,讓他們應對疫情期間的需要,度過難關。

限時放寬綜援申請門檻

有時限性放寬綜援申請門檻:為彌補香港短期內難以推行失業支援的不足,政府應考慮有時限性降低綜援的申請門檻,包括重推「提高資產限額上限」及「豁免計算具儲蓄成份的保險為資產」等措施。政府亦應分析申請不成功的個案,以探討其不成功的原因是否源於制度保障不足。

建立失業支援制度:基於綜援為長期支援政策及其申請門檻偏高,政府在長遠而言應為短期失業或就業不足人士制定門檻較低並具時限性的經濟支援措施,讓不符資格申請綜援的短期失業或就業不足人士在一定時間內維持基本收入。

正視潛在精神及關係問題危機

審慎評估借貸需要:政府應加強推廣健康理財公眾教育,並為財務困擾人士提供債務諮詢及支援服務。此外,本處鼓勵市民審慎評估家庭經濟狀況及借貸能力,保持與家人的良好溝通及理解,並適時尋求專業人士協助。

關注身心健康並及時尋找支援:本處建議業界提高對情緒及精神困擾問題的敏銳度,及早介入支援。市民應注意個人情緒轉變,如有需要,及早尋求協助。

香港基督教服務處政策倡導幹事吳偉明表示:「疫情對市民的經濟、人際關係及精神健康等各方面帶來深遠的影響,雖然現時疫情稍為緩和,我們盼望政府能繼續支援有需要的市民,並從疫情中汲取智慧,為社會建立更有效的失業支援制度,以應對將來可能再次出現的衝擊。」

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。

近日強積金的表現是?

積金評級發表報告,今年頭九個月,估計強積金賬面虧損達到2,465億元,或每名強積金會員虧損近…詳情請看

積金局如何回應強積金虧損?

面對強積金有明顯虧損,指出,過去21年來,強積金有14年錄得正回報;而強積金由2000年實施以來…詳情請看