MPF強積金等於「強迫金」?回報可媲美定存 識得調配能成疫情下的避險神器|安東尼

撰文:安東尼| 圖片:Unsplash

絕對是「強迫」

答案只有一半正確。事實上,世上所有退休儲蓄計劃(方法),都是「強迫」我們儲錢;這些儲蓄(資產)常要等到某個年紀(或情況下)才可以取回。

因此,大家認為MPF是「強迫儲蓄」是十分正確的;然而,如果說是「強迫投資」就此言差矣。

這是因為香港MPF計劃中有一種貨幣市場基金 (Money Market Fund) 給打工仔選擇;基金投資目標是賺取與銀行港元儲蓄存款(紅簿仔)利率相若的(扣除所有管理費後)回報。

因此,貨幣市場基金會把大部份資金(通常七成以上)投資於港幣定期存款,餘額便投資於港元短期債券中,以提高回報及賺取基金管理費等。

換言之,MPF的「貨幣市場基金」 與你手持港幣現金的回報相約;其作用是讓你不想作出任何投資時,把MPF戶口中的血汗錢「泊」於貨幣市場基金中。

即是說,打工仔是有「自由」選擇把每個月被「強迫」扣起的薪金,轉往這種與港幣存款相約的「貨幣市場基金」中,那又如何稱得上「強迫投資」呢?

「貨幣市場基金」哪處尋?

筆者曾經與友人提過這種MPF「貨幣市場基金」,但十居其九謂:完全沒聽過。

這又難怪,因為積金局與此類「貨幣市場基金」起了個很有氣勢的名,叫「強積金保守基金 MPF Conservative Fund」,所以若大家只看其名又沒有詳細閱覽基金所投資的資產,便會忽略這種「貨幣市場基金」。

如果大家懷疑筆者,歡迎讀者瀏覽所屬MPF網站,閱覽「強積金保守基金」的回報及投資項目。

就以過去五年為例,雖然此類基金每年回報只是「雞碎咁多」,但是沒有一年是「蝕過錢」。

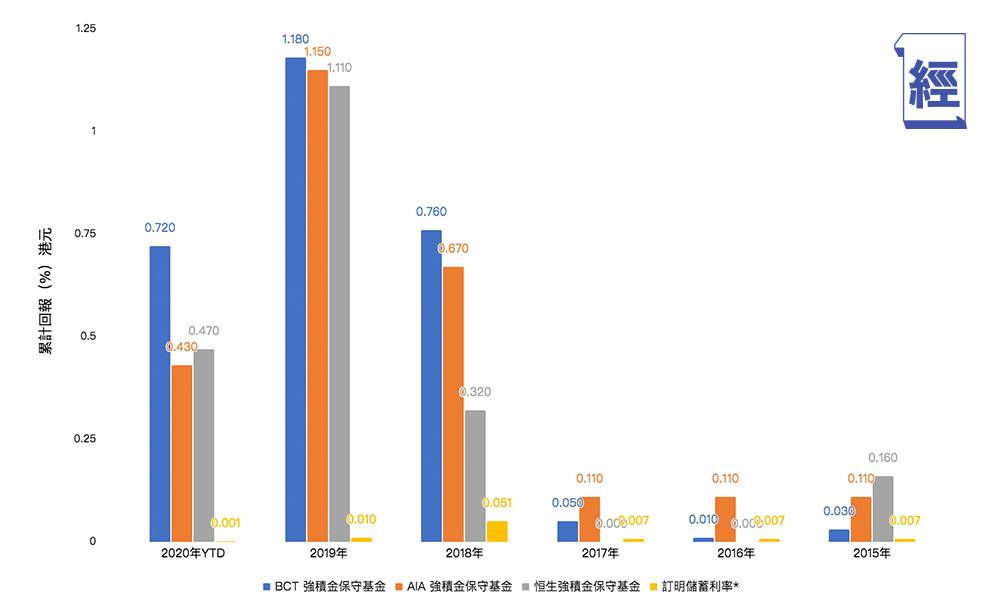

那就印證了打工仔把強積金調往「強積金保守基金」與放錢於港幣存款度相差無幾(見圖)。

個別「貨幣市場基金」過去5年的曆年回報(%)

當然,積金局無論如何亦會補充一句免責聲明來「戴頭盔」:「在某些情況下(例如高通脹時),強積金保守基金的回報未必能跑贏通脹,甚至可能出現負回報。」

疫情下之避險「神器」

老土講句,原來投資風險承受能力比較低,及不想有投資風險的人,在MPF計劃都是「有得揀做老闆」,甚至有機會比自己放在銀行戶口的利息還要高。

至於哪一間貨幣基金較好,其實打工仔無謂花時間去比較。

因為它們主要把金錢投於港幣存款與短期港元債券之中,雖然不同公司的「強積金保守基金」回報互有長短,但差異實在不大。

話雖如此,打工仔應該好好利用這種「強積金保守基金」去避險;正如今年第一季環球股票市場(北美、中港、歐洲、亞洲)因為新冠肺炎疫情打擊而大跌,筆者當時「心都離埋」,於是把強積金戶口的退休資金調了70%去「強積金保守基金」避險,為整體強積金減低跌幅,等到6月股市回升時先逐步將資金調回美國股票與中港股票(強積金)基金。

延伸閱讀:MPF管理技巧|大跌唔一定要調整組合?不應「分散再分散」 毋須選擇過多基金|蔡嘉民

延伸閱讀:【提早提取強積金】打工仔未夠65歲於6種情況下提早領取MPF?移民海外、提早退休必睇

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。

近日強積金的表現是?

積金評級發表報告,今年頭九個月,估計強積金賬面虧損達到2,465億元,或每名強積金會員虧損近…詳情請看

積金局如何回應強積金虧損?

面對強積金有明顯虧損,指出,過去21年來,強積金有14年錄得正回報;而強積金由2000年實施以來…詳情請看