半導體檢測設備龍頭 KLA具獨特性

現今半導體製造講求精密,需要高度自動化,工序亦極其複雜。全面投入正式生產前,檢測過程相當重要;否則,造成的資源損耗可以想像。

有別於其他半導體企業,KLA一開始便將重心放在量測、分析、控制。

在研發以至量產階段,為廠商提供檢測產品及分析軟件解決方案,協助提升製造程序的效率,並且降低研發成本。

Ken Levy和Bob Anderson於1975年創立KLA,而從事半導體精密測量儀器的Tencor則成立於1976年。兩者於1997年合併,之後便開展密密收購的旅程。

公司現時一系列設備製造、檢測和計量產品以及相關服務軟件,支持集成電路、晶圓和光罩、封裝、印刷電路板和平板顯示器等製造和產出管理。

三頭馬車 檢測及製程控制主力

KLA主要分為三大業務部門,包括半導體檢測及製程控制、特殊半導體製程,以及印刷線路板和零組件檢測。

其中半導體檢測及製程控制是公司最早期業務,從光罩檢測設備,逐步伸延到晶圓檢測、薄膜檢測及製程分析控制範疇。

至於印刷線路板及零組件檢測業務,前身為以色列Orbotech。

2018年KLA宣布以34億美元收購,1981年成立Orbotech主打自動光學檢測系統,不單有助KLA伸延至印刷線路板、平板顯示器及封裝等領域,更可與特殊半導體製程業務,產生協同效益,在近年快速增長的電動車市場更見明顯。

以去年市場佔有率計,是全球第五大半導體設備企業,僅次於應用材料、ASML、東京威力科創,以及Lam Research(美股代號:LRCX)。

公司目前為不少半導體龍頭企業供貨,如三星(Samsung)及台積電(美股代號:TSM)等。

收入盈利均勝市場預期

公司截至3月底止第三季度總收入,高過市場預期,達24.32億美元,略高於內部預期的中點,按年增長6.2%;較對上季度則減少18.4%。

而來自產品銷售的收入有19.03億美元,增5.7%;服務收入則5.29億美元,上升8.4%。

按業務部門劃分,半導體檢測及製程控制貢獻最大,達21.71億美元,上升9.7%;特殊半導體製程收入增加9.5%,至1.28億美元。

另印刷線路板和零組件檢測業務收入1.31億美元,下跌31.4%。

期內毛利14.27億美元,毛利率58.7%;經營溢利8.6億美元,經營溢利率35.4%;純利減少4.5%,至6.97億美元。

受惠於積極回購,每股攤薄盈利5.03美元,增幅4.1%。

撇除重組和收購相關開支,以及特殊稅務等因素,經調整毛利14.78億美元,經調整毛利率60.8%;經調整經營溢利9.44億美元,經調整經營溢利率38.8%。

經調整純利下跌1.9%,至7.6億美元;經調整每股攤薄盈利5.49美元,增幅7%,較市場預期高出20美仙。

而第三季度營運現金流入10.1億美元,增加23.4%。

自由現金流錄9.25億美元,上升28.8%;自由現金流利潤率為38.1%,高於過去12個月的30.1%。

回饋方面,公司季度內作出資本回報6.59億美元,比去年同期減少8.9%;當中約1.8億美元為季度股息,另4.78億美元用於回購股份。

管理層展望第四季度總收入介乎21.25億至23.75億美元;毛利率介乎57.58%至59.85%;經調整毛利率介乎59.75%至61.75%。

預測每股攤薄盈利介乎3.87至5.07美元;經調整每股攤薄盈利介乎4.23至5.43美元。公司將於下週四(7月27日)派發第四季度成績表。

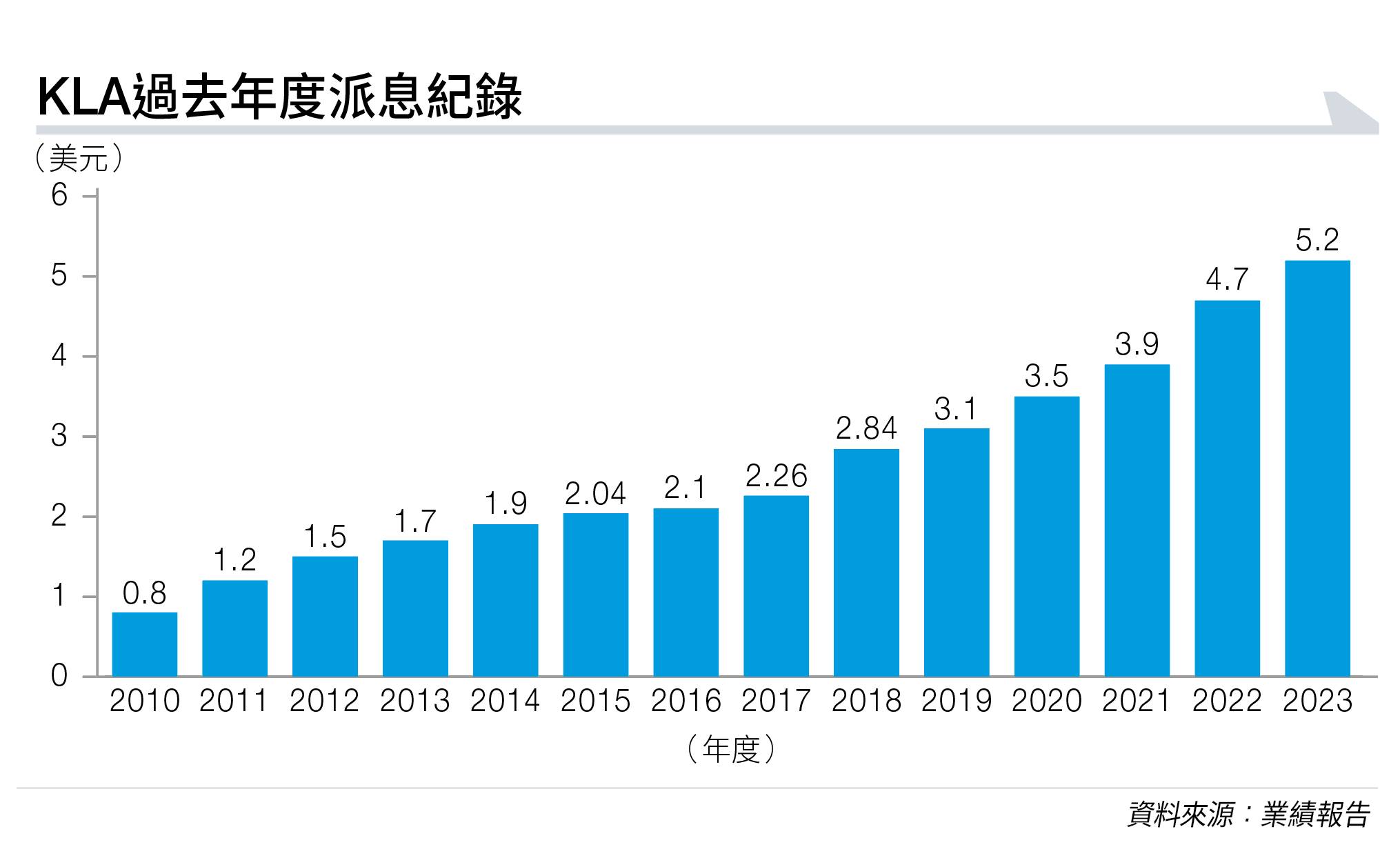

派息穩增回購力度足

KLA的回饋往績不俗。已有連續13年股息遞增的紀錄,最新的季度股息為1.3美元,較對上年度1.05美元增加兩成四;由2006至2022年度,股息的複合年均增長率約15%(見圖表)。

回購方面亦無手軟,推行了60億美元提速回購計劃,當中30億美元已投入,令去年度回購金額高達44.83億美元。

而截至第三季度止,KLA亦已投入43.97億美元,對提升股東價值是一大助力。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。