東南亞電商新貴 WeBuy瞄準社區團購

WeBuy始創人薛玢,曾在上海復旦及新加坡國立大學,分別修讀機械工程及微電子學,畢業後曾在中芯國際擔任工程師。

薛玢於2012年與夥伴成立了ezbuy,專注東南亞電商市場,在馬來西亞、印尼、泰國及巴基斯坦等建立業務,為薛玢積累電商營運的經驗。

為團長持續提供培訓

團隊看見當時內地市場的團購電商平台大紅,隨即將概念引入東南亞市場,2019年創立了WeBuy,經營理念獲得Rocket Internet及家族基金的天使投資,同時有科網界猛人,包括Naspers及Linkedin等企業高層入股支持。團購平台比一般電商平台,更需要供應商配合支持,同時要拓展及深化中介人,即「團長」的角色,令「團長」 和「團員」能夠參與互動購物體驗,建立強大客群及忠誠度。

「團長」可以賺取佣金,而WeBuy會為「團長」持續提供培訓和激勵模式,例如傳授製作短片技巧,將短片內容更好呈現產品的賣點,並專注於真實體驗和回饋,目標提升銷售,創造共贏。

平台現時成功在東南亞綜合電商龍頭,例如Shopee及Lazada等當中突圍。WeBuy提供的產品包括生鮮食品、雜貨、日常消費品、電子禮券,以至旅遊套餐服務等。雖然生鮮食品及雜貨的毛利,一般及不上電子產品及服飾,但勝在消費頻率高,可以做到密食當三番,同時可提高其他日常消費品及旅遊套餐服務的命中率。經營團購平台的另一優勢,是運費成本低,「團長」集合「團員」落單後,便會到指定地點取貨。公司現時在新加坡及印尼營運,成立至今服務用戶逾26.9萬戶。

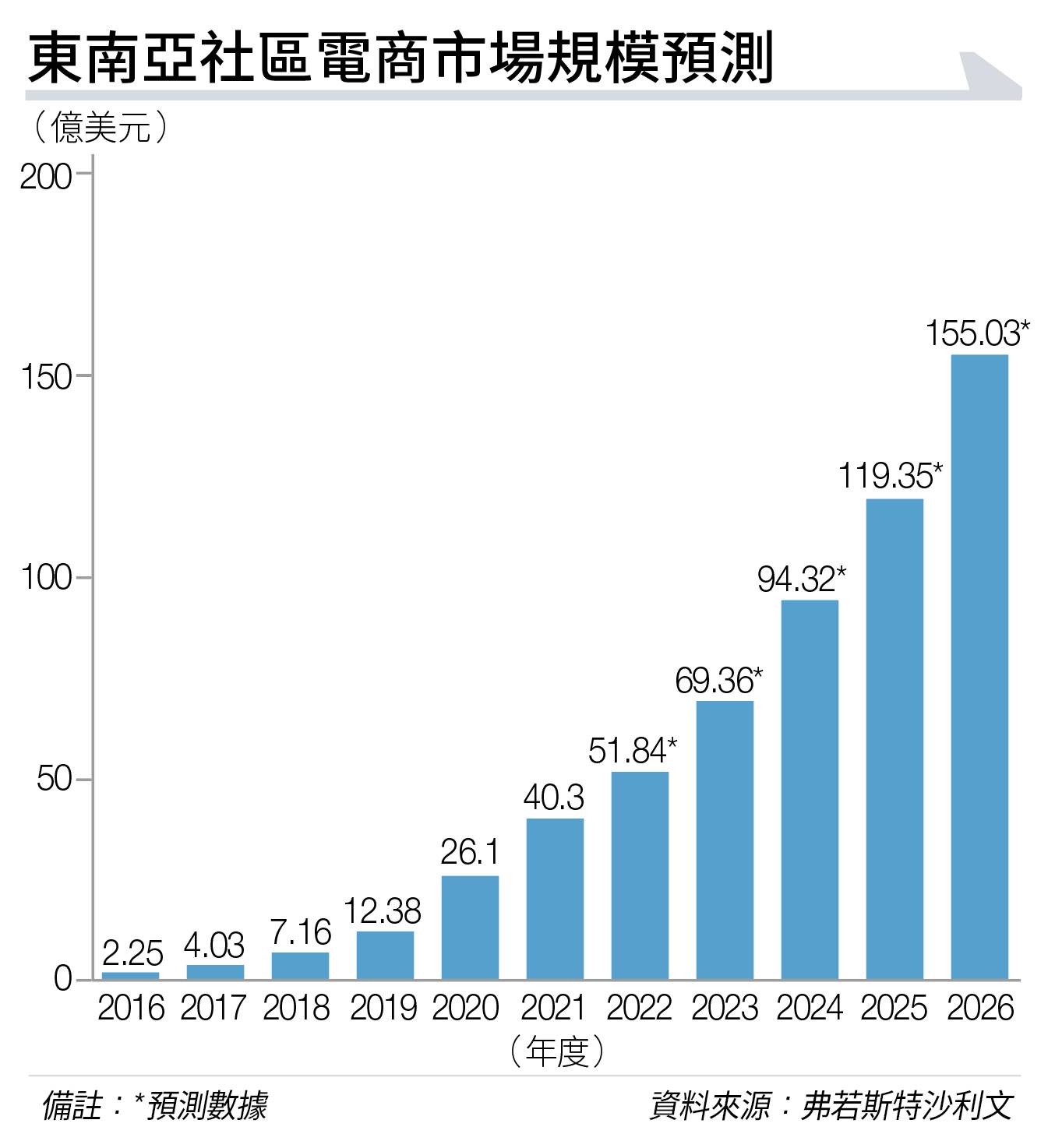

東南亞具高增長潛力

根據國際貨幣基金組織(IMF)統計,東南亞人均生產總值由2016年的4,164美元,增加至2021年的5,035美元,期間複合年均增長率3.9%。隨著疫情過去,預測2022至2026年,會由5,416美元增加至7,014美元,相當於複合年均增長率6.7%。另外,受惠於經濟發展迅速,東南互聯網市場滲透率近期顯著提升,用戶數目由2016年的2.5億人,增加至2021年超過4.2億人。而幾年疫情期間,更造就電商行業以高速增長。

東南亞整體電商市場規模,由2016年的93億美元,擴大至2021年的820億美元,期間複合年均增長率54.5%。Bukalapak、Tokopedia、Qoo10、Lelong、Tiki、Sendo、PowerBuy及HomePro等在區內遍地開花,估計至2026年整體電商市場規模將達2,345億美元,即2022至2026年複合年均增長率達19.9%。

至於東南亞社區電商市場,增速更快。由2016年的2.25億美元(見圖表),增加至2021年的40.3億美元,期間複合年均增長率達78.1%。預測2026年將進一步擴大至155億美元,即2022至26年期間,複合年均增長率31.5%,仍然維持高速增長。按2021年東南亞社區電商市場數據細分,個人及美容護理產品佔比最大,達24%;衣履則佔22%。

今年5月,公司向在美國證監會提交招股文件,計劃按每股4至4.5美元,在納斯達克上市,發售規模350萬股。10月正式登陸資本市場,以每股4美元定價,按發售380萬股計,籌得淨額約1,400萬美元。首日掛牌收報5.34美元,較定價高出33.5%。不過,升勢曇花一現,之後連日回落,曾經跌穿發售價4元。

回顧WeBuy業績,2022年收入4,456萬美元,按年增加約一倍,主要受生鮮食品及雜貨銷售增長帶動,以及在新加坡市場,推出旅遊套餐服務帶來新收入來源。按地區劃分,新加坡及印尼分別佔收入五成五及四成四。按產品劃分,生鮮食品佔48%、食品及飲品佔32%、旅遊套餐服務佔一成四。

業績有待改善

2022年毛利3.75萬美元,升49.8%。期內銷售及市務推廣開支412萬美元,佔收入比重,由19.3%顯著回落至9.3%。一般行政開支573萬美元,佔收入比重亦由19.8%降至12.9%。不過,要有盈利仍有一段距離,2022年經營虧損由2021年的820萬美元,收窄至737萬美元。淨虧損由803萬美元,收窄至666萬美元。

市場潛力優厚、業務亦具獨特性,惟電商龍頭具規模效益,要進一步擴張,產品及服務需要更多元,暫只建議投資者觀望,多看幾季業績再作定斷。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。