鮑威爾卸任: 下次不再見 |封面故事

鮑威爾的路從不一帆風順,完成了接棒政策磨合期後,馬上要面對全球危機。

2020年新冠疫情期間,聯儲局在鮑威爾領導下,迅速轉向極度寬鬆的貨幣政策取向,其核心目標在於穩定市場信心與防止金融體系出現連鎖性崩潰。

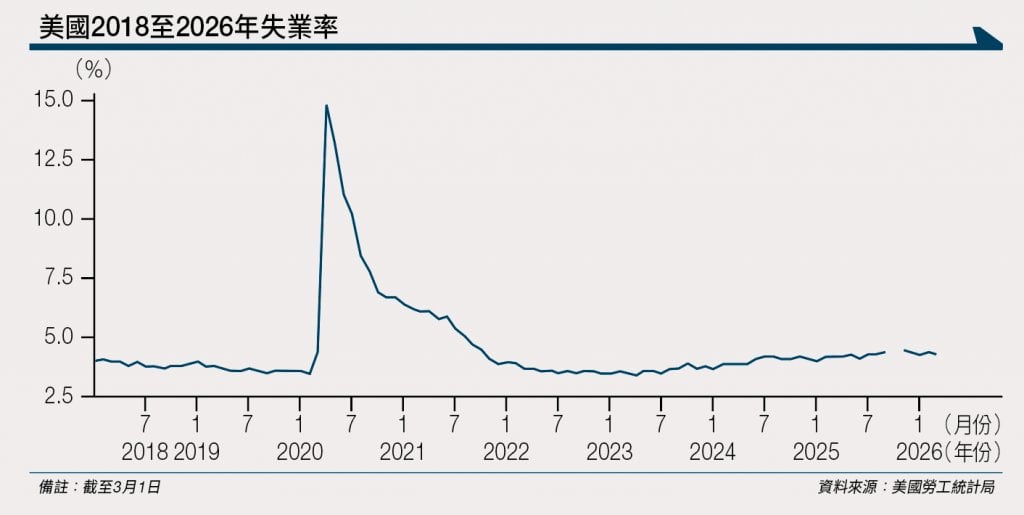

新冠疫情爆發後,美國經濟在極短時間內急劇下滑,企業停擺與消費收縮同步出現,失業率迅速攀升至14.8%的歷史高位,金融市場亦因流動性枯竭而陷入劇烈波動。

在此高度不確定的環境下,聯儲局以極快速度將政策利率下調至接近零水平,並重啟量化寬鬆政策(QE),大規模購入國債及按揭抵押證券,以直接向市場注入流動性,穩住資產價格與信貸運作。

與此同時,聯儲局的政策工具亦明顯突破傳統央行框架。

除了透過利率與資產購買影響市場外,當局更與財政部合作,設立多項緊急信貸工具,直接支援企業融資、市政債券市場及關鍵信貸渠道,確保資金能夠流向實體經濟。

這些措施在性質上已接近財政與貨幣政策的混合運用,顯示在極端危機情境下,政策邊界被大幅放寬。鮑威爾本人亦曾公開承認,相關行動「越過了很多紅線」,反映決策層在面對系統性風險時,採取了高度務實且帶有實驗性的策略。

面對創傷非難事,隨後癒合才是最難捱的過程。疫情衝擊過後,聯儲局政策重心明顯轉向支持勞動市場復甦,並將「充分就業」提升至與物價穩定並列的核心目標。

在長時間維持低利率及寬鬆金融環境下,企業融資成本顯著下降,投資與招聘意欲逐步回升,推動就業市場快速修復。

就業改善創失業率新低

與2008年金融危機後長達六年的復甦期相比,此輪就業回升僅用約兩年時間,顯示政策對實體經濟的傳導效率大幅提升。

更重要的是,就業改善並非僅停留於總量層面,而是出現明顯的結構性效果。

鮑威爾任內平均失業率約4.6%(見圖表),低於過往多任聯儲局主席時期的水平,反映整體勞動市場維持在相對緊張的狀態。

在此背景下,低收入群體受益尤為顯著,收入處於底部的勞工工資累計錄得雙位數增長,顯示勞動市場收緊有助改善收入分配;少數族裔就業情況亦同步改善,其中黑人失業率一度降至歷史低位,反映就業擴張具有一定包容性。

相關政策不僅實現了更多人有工作,亦在一定程度上提升了弱勢群體的經濟處境。

面對高通脹壓力,必須在「抑制物價」與「避免經濟衰退」之間取得微妙平衡。

激進加息奇蹟避開硬著陸

2022年至2023年間,聯儲局展開數十年來最激進的加息週期,累計加息幅度超過500個基點,政策利率由接近零迅速上調至高位,以遏制失控的通脹預期。

理論上,如此急速且大幅度的貨幣緊縮,往往會壓抑投資與消費需求,進而引發失業上升與經濟衰退,因此市場普遍預期美國經濟難以避免「硬著陸」。

然而,實際發展卻顯著偏離上述預測。儘管利率環境急劇收緊,美國經濟並未出現廣泛性衰退,至2024年底仍維持約2.5%的增長水平,通脹亦在未大幅推高失業率的情況下逐步回落,勞動市場保持接近充分就業的狀態。

換言之,聯儲局在控制物價壓力的同時,成功避免對就業與經濟活動造成過度衝擊,實現市場普遍認為難以達成的「軟著陸」。

綜觀鮑威爾八年任期,外界對其評價從未統一——既有對疫情救市果斷出手的讚許,亦有對通脹誤判遲來修正的批評。

然而無論如何,他在百年疫情衝擊、40年最劇烈通脹與多輪金融動盪的夾擊之下,仍將美國當年經濟引向「軟著陸」的結局,本身已是一項難以複製的成就。

在記者會上被問到如何看待自己的「業績」時,鮑威爾直言這應該由其他人來決定。

他說:「這確實充滿挑戰。在這些真正充滿挑戰的時期,我們已經盡了最大的努力。我為我和我的同事們這些年來所做的工作,感到非常自豪。」

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。