沃爾瑪轉板求變 邁向增長之路

沃爾瑪和亞馬遜在美國零售市場向來鬥得你死我活。面對亞馬遜在電商市場的強烈進擊,沃爾瑪去年終不敵攻勢,被亞馬遜以7,169億美元年度收入超越,失落多年來一哥的地位。

被亞馬遜超車 痛定思痛

沃爾瑪作為傳統零售龍頭,早年便意識到電商又或人工智能(AI)等科技創新所帶來的競爭威脅。

面對近年一眾科技巨企逐一冒起,兼且估值獲投資市場加分。管理層決定重新定位,去年11月宣布「轉會」,到創新科企搖籃的納斯達克掛牌,結束在紐約證券交易所掛牌達半世紀的歷史。

以逾8,000億美元市值轉板,是有史以來規模最大。今次高調「轉會」,顯示出管理層要變的決心;亦是掌舵人Doug McMillon卸任前,重塑公司為增長型股份的重要部署,向投資者表明要擺脫增長乏力的困局。

首席財務官John David Rainey表明,會透過整合自動化及融合人工智能科技,提升客戶體驗及全渠道銷售模式。

「轉會」對業務的實際成效未見,但肯定已獲得投資市場的支持。去年底正式轉板後,股價反覆造好,曾經突破134美元,創出歷史新高。

市值於2月初更一度超越萬億美元,曾躋身美股萬億俱樂部,但與亞馬遜超過22,000億美元市值比較,仍有相當大的距離。

電商及廣告業務增長提速

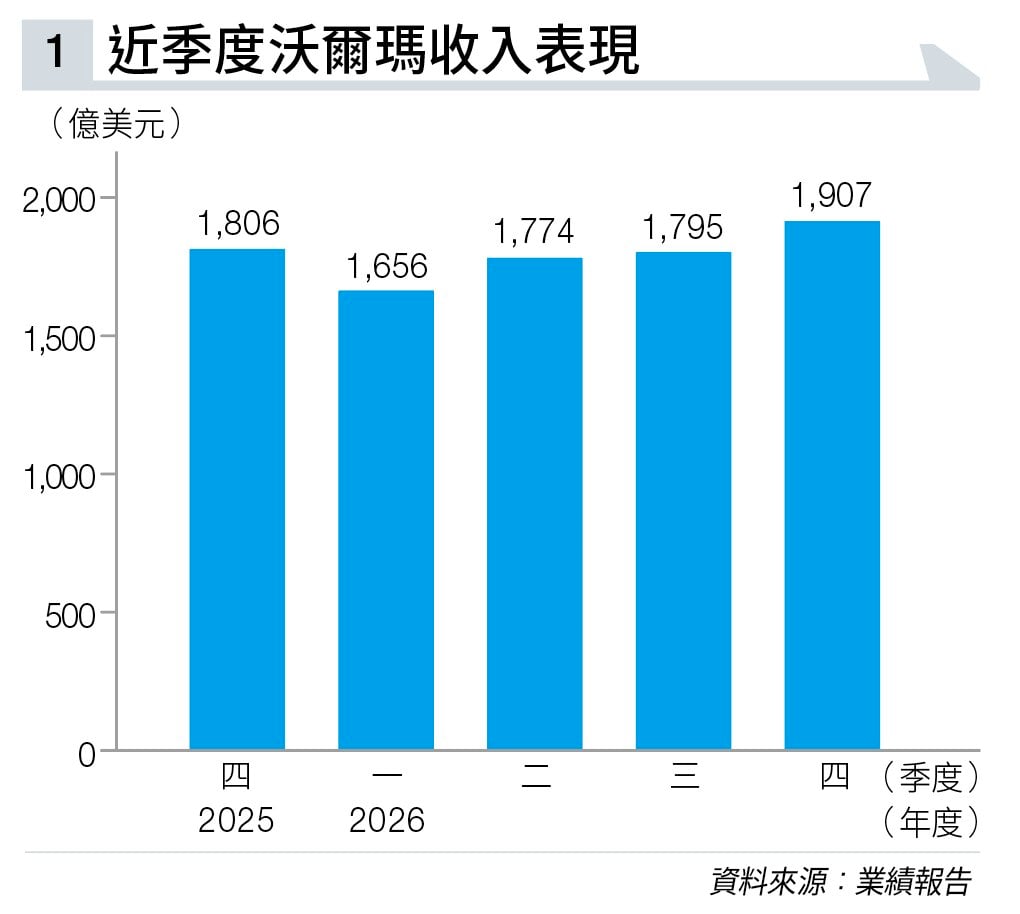

剛公布的最新季度業績,交到功課。截至1月底止第四季度收入1,906.56億美元(見圖表一),按年上升5.6%,好過市場預期;按固定匯率計,增加4.9%。當中淨銷售有1,889.13億美元,增長5.6%;來自美國沃爾瑪的淨銷售佔1,292.23億美元,增長4.6%;來自美國市場以外的國際沃爾瑪,淨銷售則上升11.5%,至359.27億美元;美國山姆會員倉儲式商店淨銷售237.63億美元,增加2.9%。

期內受到店自取及送遞等業務帶動,環球電商銷售增長24%。環球廣告業務收入上升37%;當中讓品牌和代理商在Walmart.com及實體店投放廣告的Walmart Connect美國平台收入增加41%。國際會員費收入上升15.1%。

國際業務動力強勁

毛利452.98億美元,上升6.2%;毛利率24%,擴闊0.1個百分點。

經營溢利87.08億美元,上升10.8%,增速高於收入增幅;經營溢利率4.6%,擴闊0.2個百分點。當中美國沃爾瑪佔69.53億美元,增長6.6%;國際沃爾瑪的經營溢利大增36%,至19.1億美元;至於美國山姆會員倉儲式商店貢獻5.96億美元,增加3.8%。

第四季度純利42.37億美元,下跌19.4%;每股攤薄盈利53美仙,跌幅18.5%。撇除股權投資相關虧損,經調整每股盈利74美仙,好過市場預期。

截至季度止,持有現金及現金等值107.27億美元,較去年同期增加16.9億美元。

營運現金流有415.65億美元,增加51.22億美元;自由現金流149.23億美元,增加22.63億美元。庫存增加4.3%,至589億美元。

年度以來共回購8,500萬股,涉及總金額81億美元。公司並宣布,授權300億美元回購額度;年度股息增加5.3%,至99美仙,繼續回饋股東。而年度資產回報率擴闊0.3個百分點,至8.2%。

不過,管理層展望預測相對保守,未符合市場預期。按固定匯率計,料第一季度淨銷售按年上升介乎3.5%至4.5%;經營溢利增加介4%至6%;經調整每股盈利介乎63至65美仙。

增派息兼加碼回購

預測2027全年度淨銷售上升介乎3.5%至4.5%;經調整經營溢利增長6%至8%;經調整每股盈利介乎2.75至2.85美元。而全年度資本開支預算佔淨銷售約3.5%。

高盛指,近期美國的經濟數據不算強勁,零售銷售數據偏弱,就業數據亦不見得強勁,尤其人工智能冒起,令企業考慮裁員之聲此起彼落。然而,減稅措施令消費者消費時亦可以較爽手。該行維持給予沃爾瑪「買入」評級(見圖表二),目標價由121美元調高至138美元。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。