新手父母的三代財務規劃

兩夫婦的財務目標清晰而典型:孩子的教育基金、夫婦二人的退休計劃,以及未來可能面對的供養父母責任。此外,妻子亦考慮進修碩士課程,反映年輕一代對自我增值的渴望。

他們想知道保險保障是否足夠。另外,孩子快將出生,想知道如何安排家庭財政比較合適。最後,亦想對未來五至十年的財務規劃有更清晰的藍圖。

筆者首先檢視二人的保險配置。結果顯示,夫婦在人壽及危疾保障方面表現不俗。妻子有500萬元定期壽險及200萬元危疾保險;丈夫則有660萬元定期壽險及50萬元危疾保障。以目前階段計算,除了Gary危疾保障較少之外,這些保障額度「非常不錯」,遠超一般人的水平。

然而,醫療保險卻存在明顯缺口。夫婦二人的自願醫保每年賠償上限僅60萬元,筆者提醒:「如果遇到很嚴重的疾病,不是一次過斷尾那些,這些就不足夠了。」尤其丈夫因體檢發現輕微脂肪肝,申請自願醫保時被拒,更凸顯健康狀況對投保的關鍵影響。

宜配置部分終身保障

筆者強調一個常被忽視的風險:純消費性保險雖然保費便宜,但隨年齡增長,續保費用會大幅上升。因此筆者建議兩夫婦趁年輕健康時,配置部分終身保障,確保晚年仍有足夠保障。

隨著孩子即將出生,家庭責任顯著增加。以簡單算式說明:若孩子供書教學至25歲,以每年基本開支10萬元計算,25年便需要250萬元保障,這還未計及通脹及其他潛在大額開支,例如海外升學所需。

在現金流管理方面,建議他們設立「公家戶口」處理家庭共同開支,同時保留個人戶口,讓各自有財務自主權。

這種安排既能確保家庭必要開支得到妥善處理,又可避免因消費習慣不同而產生摩擦。

最重要是先處理好家庭主要支出,例如居住、伙食及公用設施費用等,其他較次要的支出可以再商量,而人人都有喜好及興趣,所以一定要保留一些個人支出預算。家庭財務管理的核心智慧是既要共同承擔,也要尊重個體差異。

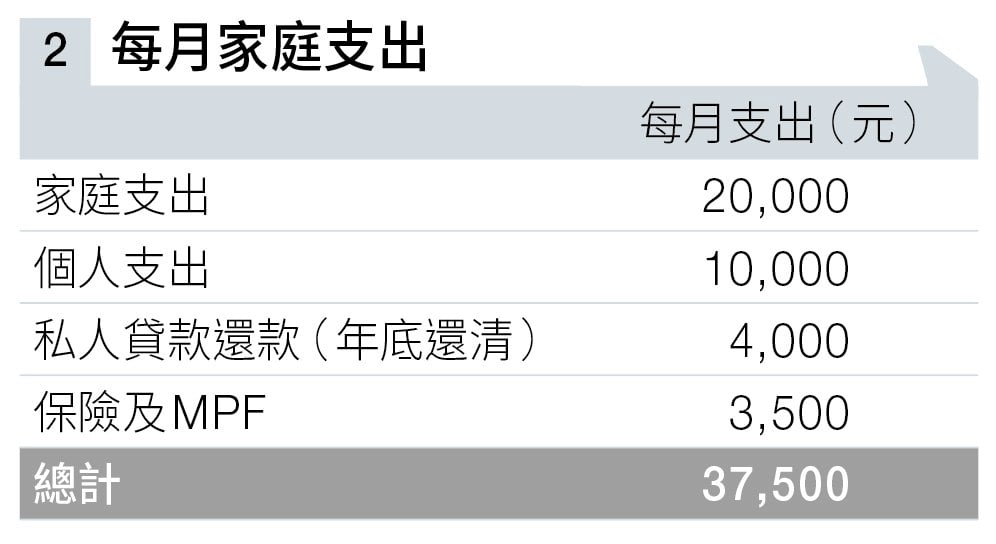

根據資料,夫婦月收入平均55,000元,家庭及個人基本開支約27,500元,個人消費合共約10,000元,每月可儲蓄約17,500元。

他們未來五至十年是「播種期」,雖然家庭有新成員,但亦要用時間創造財富及未來儲備,是增加收入、控制支出及累積資本的關鍵階段。

對於Gaby提出「如何增加收入」的疑問,筆者直言她的專注力是最大挑戰。她的工作有機會每月多賺數千元,但孩子出生後必然會花很多時間照顧,未必可以多用時間在工作崗位及製造更多收入。

和Gaby計一條簡單算術題,如果每月多賺5,000元,一年便有60,000元,至孩子18歲時,單是儲蓄已累積過百萬元,對應付大學教育開支有很大幫助。

善用時間累積財富的思維,正是年輕家庭的致富關鍵,所以夫婦二人要儘早計劃未來18年的時間管理,要陪伴孩子成長,亦要協助孩子成功,多些儲備,勝算亦會多些;相反,陪伴過程中追求的是有質素的相處,而不是以量取勝。

三個財務目標年期

筆者將他們家庭的財務目標,分為三個年期計劃:

(一)子女教育基金:約18年後需要動用,應優先儲蓄,可以考慮均衡組合的儲蓄產品,平衡風險與回報,包括股債混合基金或股債組合,亦可以是儲蓄壽險;

(二)準備供養父母:預算約20年便成為真實需要,不妨以年金儲蓄為基本,以追求平穩回報及收益為重點;

(三)夫婦退休規劃:30年後的事情,現時可透過簡單月供投資計劃處理。

在支援雙方父母方面,特別提醒有兩個潛在風險:醫療開支與騙案。建議儘快為雙方父母購買醫療保險,並關注長者財務安全。

投資理財方面,目前夫婦僅有50,000元股票投資及少量儲蓄保險,15萬元應急存款相當於四個月生活費,屬合理水平。

建議在保持應急資金的前提下,每月盈餘可透過月供基金或股票進行投資。對於家庭經濟支柱來說,亦可考慮具人壽保障的投資相連保險。

最後討論到育兒開支,筆者以過來人身份分享,年幼子女最開心的,就是父母經常在身邊陪他,而家長經常為他們安排去參加不同興趣班,未必令他們感覺開心。

所以提醒年輕父母要釐清自己的期望,避免因「怕吃虧」心態而隨波逐流,最終花了錢卻換不到預期效果。

年輕家庭面對的財務挑戰,從來不限於數字計算,更涉及時間分配、親子關係、家庭責任等複雜因素。錢會因受家庭背景及社會經驗等限制,而難以短期出現明顯增長,在資源有限的情況下,釐清花費及儲蓄的優先次序、作出適合自己的選擇,或許比追求完美的財務計劃更為重要。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。