逆境創佳績 可口可樂高估值有理

可口可樂截至4月3日止第一季度淨收入按年增長12%,至124.72億美元,高過市場預期,主要受惠銷售予餐飲及裝瓶企業的濃縮飲料銷售上升8%,以及有利的價格組合。

首季度所有地區收入報捷

撇除匯兌及非經常性因素,淨收入的內生增長有10%。

按地區劃分,北美市場淨收入48.93億美元,上升12.1%;拉丁美洲更強勁,增長達13.6%,至16.78億美元;歐洲、中東及非洲市場貢獻30.12億美元,上升13.3%;亞太市場淨收入15.08億美元,增加6.1%;而裝瓶業務投資收入16.4億美元,上升12%。

面對消費市道逆風,北美市場銷售仍然能報捷,包裝策略應記一功。期內因應消費者價格敏感度增加,在便利店渠道推出單件式小罐裝飲品,成功刺激銷量。

首季多賺約一成八

產品類別方面,無糖可樂銷量增加一成三;運動飲品、水飲品及茶類飲品銷量均錄得增長,當中茶類飲品表現最好,增幅達8%。較失色是果汁、增值乳製品及植物基飲品,銷售跌1%。

毛利上升12.7%,至78.52億美元;毛利率達63%,擴闊0.4個百分點。

經營溢利增長19.1%,至43.59億美元;經營溢利率提升2.1個百分點,至35%。

其中北美市場經營溢利16.06億美元,上升19.7%,表現最好;拉丁美洲增長達14.8%,至10.38億美元;歐洲、中東及非洲市場12.59億美元,增加18.2%。

亞太市場是唯一錄得倒退的地區,經營溢利錄5.36億美元,下跌14.1%;至於裝瓶業務投資經營溢利有1.91億美元,上升60.5%。

第一季度純利39.24億美元,增加17.8%;每股攤薄盈利91美仙,增長18.1%。

撇除非經營因素,經調整毛利77.72億美元,增加10.6%;經調整毛利率收窄0.3個百分點,至62.3%。

經調整經營溢利43億美元,上升13.5%;經調整經營溢利率34.5%,擴闊0.7個百分點。

料全年EPS增長至少8%

經調整純利37.03億美元,上升18.2%;經調整每股攤薄盈利86美仙,增長17.8%,市場原先預測為81美仙。

截至第一季度止,持有現金、現金等值及短期投資共110.83億美元,較去年底減少27.89億美元。

財務狀況維持穩健,經營現金流入20.21億美元,去年度同期錄得流出52.02億美元;首季度自由現金流入17.55億美元。

現金充裕兼自由現金流入強勁,是支持公司慷慨回饋的支柱,作為「股息王」之一,可口可樂已有連續六十四年股息遞增的紀錄。

雖然股息率不足3%,收息股來說不算十分突出,但勝在老字號長派長有。

管理層展望全年度,預計淨收入內生增長介乎4%至5%,當中計及1%至2%正面匯兌因素及收購及剝離業務帶來約4%不利影響,公司已假設出售非洲飲品業務可於下半年完成。

料經調整每股盈利增長介乎6%至7%,可比較每股盈利則上升8%至9%;去年度為每股3美元。

預期全年經營現金流入約144億美元,扣除22億美元資本開支預算,自由現金流入約122億美元。

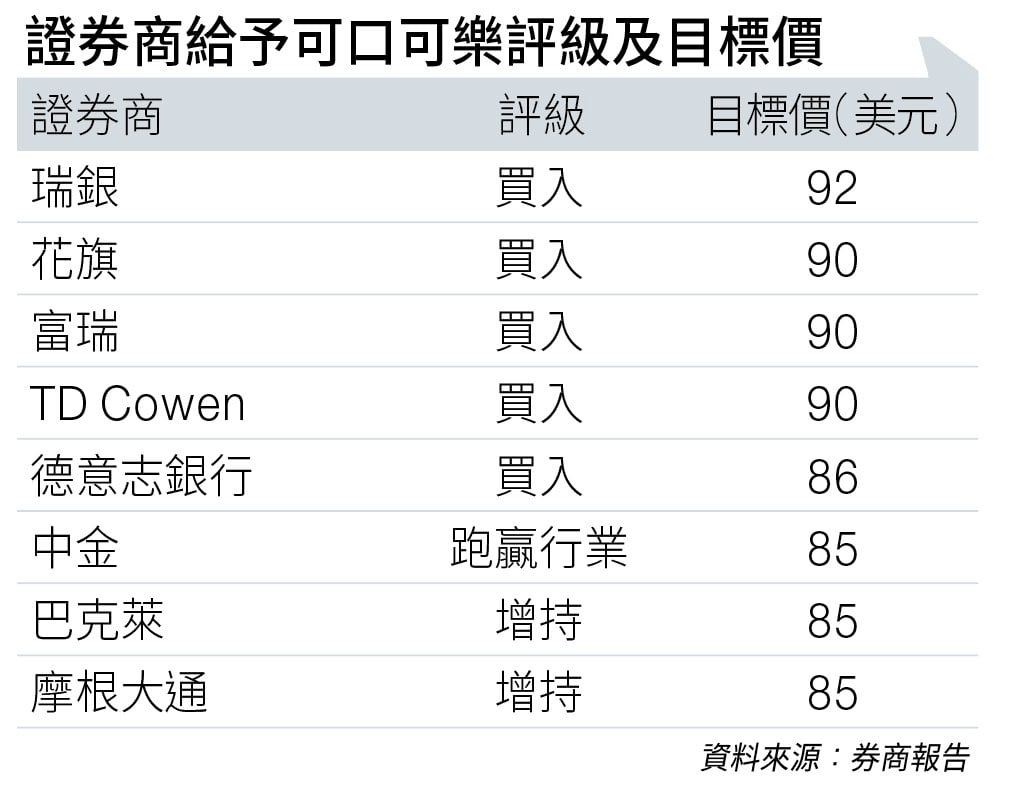

TD Cowen睇90美元

中金認為,可口可樂首季度收入及盈利均超出市場預期,相信主要受惠銷量增長,以及利好匯兌影響;而面對充滿挑戰的經營環境,管理層顯示出執行信心,業績可保持增長勢頭。

故因應季績,該行調高公司今、明兩年每股盈利預測分別2.3%及2%,至3.29及3.56美元,維持「跑贏行業」評級(見圖表),目標價85美元,相當於今年預測市盈率約25.9倍。

TD Cowen認為,強勁的定價能力、穩健銷量增長,以至應對經濟週期的韌性,令可口可樂仍然是股份首選。目標價由85美元,調高至90美元,維持「買入」評級。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。