香港中產「斬殺線」殺到!月入逾10萬夫婦突然失業 供樓、名校連環失守 驚覺風光背後全靠槓桿難回頭

中產失業資產鎖死 負資產風險變「不能轉身」

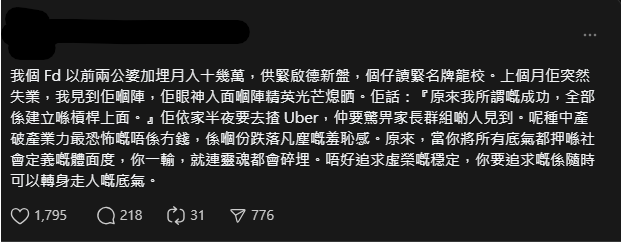

近日有網民在社交平台分享遭遇,夫婦以往合計月入逾10萬,供樓之餘亦安排子女就讀具口碑學校,家庭生活以穩定向上為目標。但好景不常,其中一人突然失業,家庭開支即時由寬鬆轉為緊絀,需要靠夜間兼職幫補,更憂慮在熟人圈子中被看見而尷尬。

相關說法引起不少同路人共鳴,有人形容,所謂成功原來建立於槓桿與固定成本之上,一旦收入中斷,最先崩盤的不是消費,而是身分感與安全感:「兩公婆月入十幾萬,欠銀行巨債,供貴樓30年,谷個仔讀名校,就有中產精英光芒嘅眼神……對社會狀況及個人處境無知到呢個地步,只能夠祝佢永遠好運,尤其永遠唔會失業減薪。」

一直以來,中產其實是一個彈性標籤。國際貨幣基金組織曾提到,曾以住戶收入處於中位數50%至150%作為中等收入的常用界線;經合組織則多以介乎中位數75%至200%界定中等收入住戶。不過,香港不少家庭對中產的理解,往往不是跟隨統計界線,而是跟隨供樓能力、學校選擇與社交圈層的預期。

近年,香港樓市調整令部分家庭資產緩衝變薄,壓力最直接的落點,是負資產下「賣不走、轉不動」的被動。

金管局公布,截至2024年第四季末,負資產住宅按揭貸款為38,389宗,涉及金額1,951億港元。到2026年第一季末,政府新聞公報亦指拖欠比率雖仍屬低位,但已升至0.5%,反映在利率及收入不確定下,部分家庭承受力轉弱。對於在高位入市而首期不足的住戶,物業不再是可隨時變現的安全墊,反而可能成為現金流告急時的加速器。

營運槓桿過高 教育開支最難回頭

若把家庭當作一盤生意,香港中產的固定成本結構近年更像高營運槓桿。統計處住戶開支統計調查上一輪結果在2021年6月17日發布,當中住戶平均每月開支約30,230元,但不少自覺中產的家庭,真正困局並非平均值,而是把開支鎖死在供款、教育、保險、交通與家庭支援等難以削減項目。一旦收入只要輕微波動,現金流便容易由正轉負,並迅速吞噬儲蓄。

教育成本是最難「慳皮」的一環。教育局在2024至25學年學費調整中指出,直資、私立及國際學校加學費屬普遍現象,國際學校平均加幅約4.53%;另有市場資料顯示,部分國際學校年費已處於20萬港元以上水平。

對不少家長而言,若要縮減教育開支,牽動的不只是帳目,更涉及圈層、人際網絡與子女路徑的連鎖調整,心理阻力遠高於減少旅行或延後換車。

市場認為,中產家庭未來較關鍵的不是月入達標,而是現金流韌性與可轉身能力。較務實的做法,是以壓力測試重估家庭財務,假設其中一份收入中斷三至六個月,能否維持供款與核心開支;同時把資產配置由單一物業信仰,轉向更分散、更易變現的安排。

有關人士分析,在仍有選擇時預留緊急預備金、檢視保險與負債期限,並及早與銀行商討再融資或還款方案,往往比在最被動的時刻才被迫決策更能減少損耗。

對香港中產而言,風險並非只在是否夠錢,而在於過去把體面生活與單一路徑綁得太緊。當槓桿撐起的生洞開始鬆動,真正考驗的是,這些中產家庭能否將成功由外在標籤,改寫成可持續、可調整、能承受波動的底氣。

每月開支分佈

本港家庭平均每月開支30,230元分佈:

| 類別 | 住戶每月平均開支 | |

| $ | % | |

| 食品及不含酒精飲品 | 3,087 | 10.2 |

| 煙酒 | 157 | 0.5 |

| 衣履 | 750 | 2.5 |

| 住屋、水、電力、燃氣及其他燃料 | 12,504 | 41.4 |

| 家具、家居設備及家居日常維修保養 | 1,213 | 4.0 |

| 醫療衛生 | 936 | 3.1 |

| 交通 | 2,013 | 6.7 |

| 資訊及通訊 | 1,145 | 3.8 |

| 娛樂、體育及文化 | 809 | 2.7 |

| 教育服務 | 1,159 | 3.8 |

| 食肆及住宿服務 | 5,084 | 16.8 |

| 保險及金融服務 | 476 | 1.6 |

| 個人護理、社會保障及雜項物品及服務 | 897 | 3.0 |

| 30,230 | 100 | |

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。