全球晶片股版圖 美、台、中、韓、荷、日博弈|封面故事

美國市場:高毛利設計與AI算力架構制高點

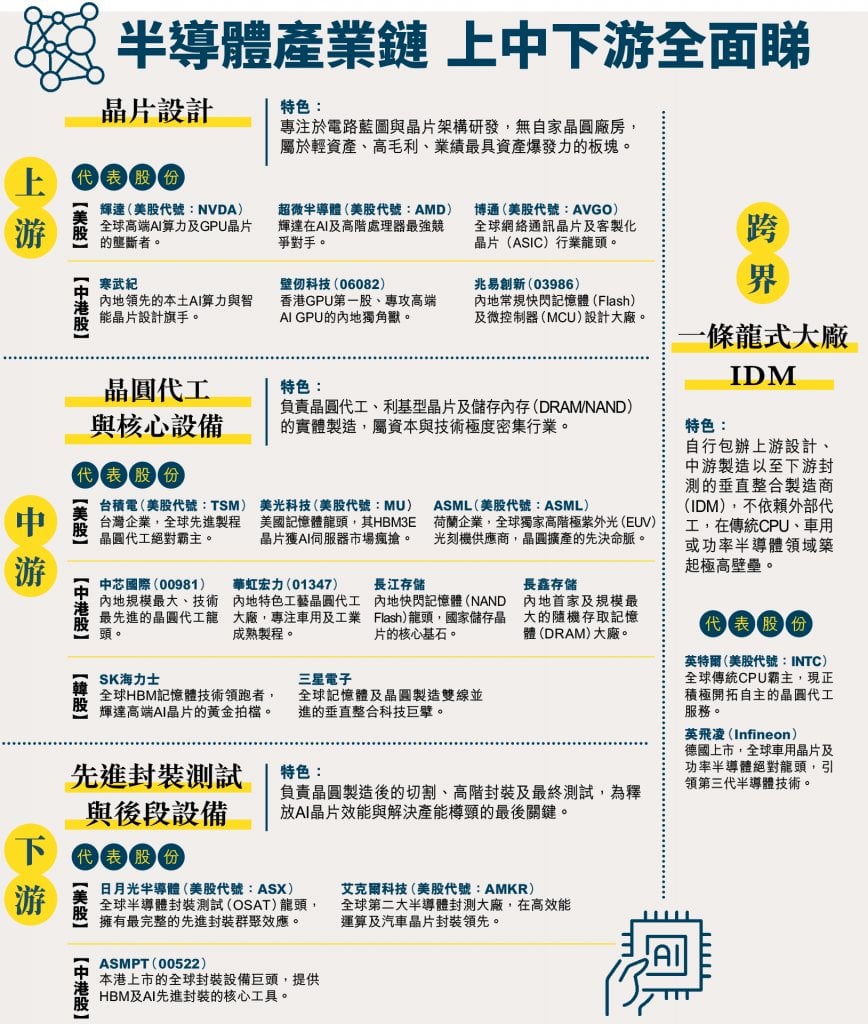

美國半導體企業在全球晶片股總市值中仍佔據主導地位,美國企業如輝達、AMD(美股代號:AMD)、高通(Qualcomm,美股代號:QCOM)在晶片架構設計上擁有絕對主導權,且全球晶片設計不可或缺的電子設計自動化(EDA)軟體與核心IP專利,幾乎由美國企業壟斷。

在晶圓廠的生產線上,應用材料(Applied Materials,美股代號:AMAT)、科林研發(Lam Research,美股代號:LRCX)與科磊(KLA,美股代號:KLAC)壟斷了蝕刻、薄膜沉積與晶圓檢測等核心技術。這意味著,縱使其他國家擁有晶圓廠,若無美國前道設備的持續供應與技術授權,也無法開工生產先進製程晶片。

另外,雖然OpenAI與Anthropic本質上屬於軟件與模型層面,而非純粹的晶片股,但卻是引領晶片股高估值的核心,是維持結構性牛市的底氣。

台灣市場:先進製程與高階封裝的全球核心樞紐

台灣在專業晶圓代工與半導體後道封測領域具備高度集中的市佔率。全球納米級以下先進製程產能,以及高階AI晶片所需的先進封裝產能,絕大部分位於台灣。台積電憑藉穩定的高良率、製程領先優勢,已將傳統的「製造代工」轉化為「科技基礎設施」。

隨著AI晶片設計走向小晶片架構,先進封裝已成為延續摩爾定律的核心。台積電憑藉其「晶圓製造+先進封裝」的一體化服務,掌握了對全球高階算力晶片的絕對定價權。

南韓市場:記憶體週期性向HBM結構性成長轉型

南韓半導體板塊(三星電子、SK海力士)扮演全球數位儲存與數據傳輸的基礎層。AI加速器對HBM與高階DRAM的剛性需求,導致全球市場供應持續吃緊,且DRAM短缺的情況短期內不太可能緩解。這支撐了南韓晶片股的高毛利。

中國市場:押注「普及與規模」及能源優勢的突圍者

中國在開源模型領域進展迅速。2025年推出的DeepSeek R1確立了高訓練效率;而最新發布的DeepSeek V4則是針對華為自主AI晶片(Ascend 昇騰)進行底層優化的模型,顯示中國正在逐步降低對輝達晶片生態的依賴。

另外,以長鑫存儲為代表的中國本土記憶體企業正在加速產能擴張,極有可能在中低階與成熟DRAM領域從韓國供應商手中奪取市場分額。

荷蘭:半導體EUV霸主

荷蘭ASML(美股代號:ASML)是全球唯一能夠製造極紫外光(EUV)及次世代高孔徑極紫外光(High-NA EUV)光刻設備的廠商。在7納米以下的先進邏輯晶片與高階記憶體(HBM/DRAM)製造中,ASML 的設備是完全無可替代的技術底座。

日本:不可或缺半導體材料

日本雖然在上世紀90年代後逐步退出了高階晶片設計的終端市場,但卻將資金與技術退守至供應鏈底層,成為全球半導體材料與特殊化學品的隱形主導者。日本在晶圓基礎底片、光阻劑、半導體特殊化學品與氣體,以及封裝基板等領域,維持著高比例的全球市佔率。

除了材料外,日本在光刻、蝕刻及薄膜沉積設備市場同樣佔有重要分額。由於半導體材料的純度要求極高,其配方與工藝需要數十年的技術積澱,這使日本材料成為全球晶圓廠難以被替代的環節。

韓股「牛三」瘋炒與暴跌熔斷 是泡沫爆破先兆?

6月初,南韓綜合股價指數(KOSPI)一度創下8,880點的歷史新高,過去12個月累計漲幅高達180%,雙雄三星電子與SK海力士雙雙衝入「萬億美元俱樂部」。市場陷入典型牛市第三階段(牛三)的「全民皆股」盲目瘋炒。

然而,本週一強勁的美國就業數據提振了市場對聯儲局加息的預期,隨即引發全球科技股高位大獲利回吐。KOSPI指數週一單日暴跌8.3%,收報7,484點,較上週二的歷史高位回吐了15%,但指數在過去三天內上演了極為強勁的V型反彈,週五(12日)收報8,123點。

韓股過去五個月翻倍的拋物線走勢,本質上已具備高度投機泡沫特徵。散戶極致槓桿與大盤對三星、SK海力士高達五成以上的極端權重綑綁,使南韓股市流動性風險極高。

雖然短期DRAM與HBM供需短缺難解,但韓股高位巨震已現典型「牛三」末期特徵。當前市場期望值空間顯著收窄、下行風險加劇,投資策略宜轉趨審慎、切勿盲目追高。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。