46歲行政主管擔心不夠錢 拆解憂慮掌握人生︳專欄

然而,近半年Johnny的情緒出現明顯變化。公司計劃縮減開支的傳聞,令他一直處於焦慮狀態。作為部門主管,他清楚知道這類職位在香港數目有限,一旦被裁,要尋找同級職位絕非易事。

這份憂慮,正侵蝕他的日常生活——據太太反映,Johnny每晚深夜仍在緊盯美股及外匯報價,太太屢次勸說休息,他總是回應「想賺多啲錢」,然後繼續留守屏幕前。

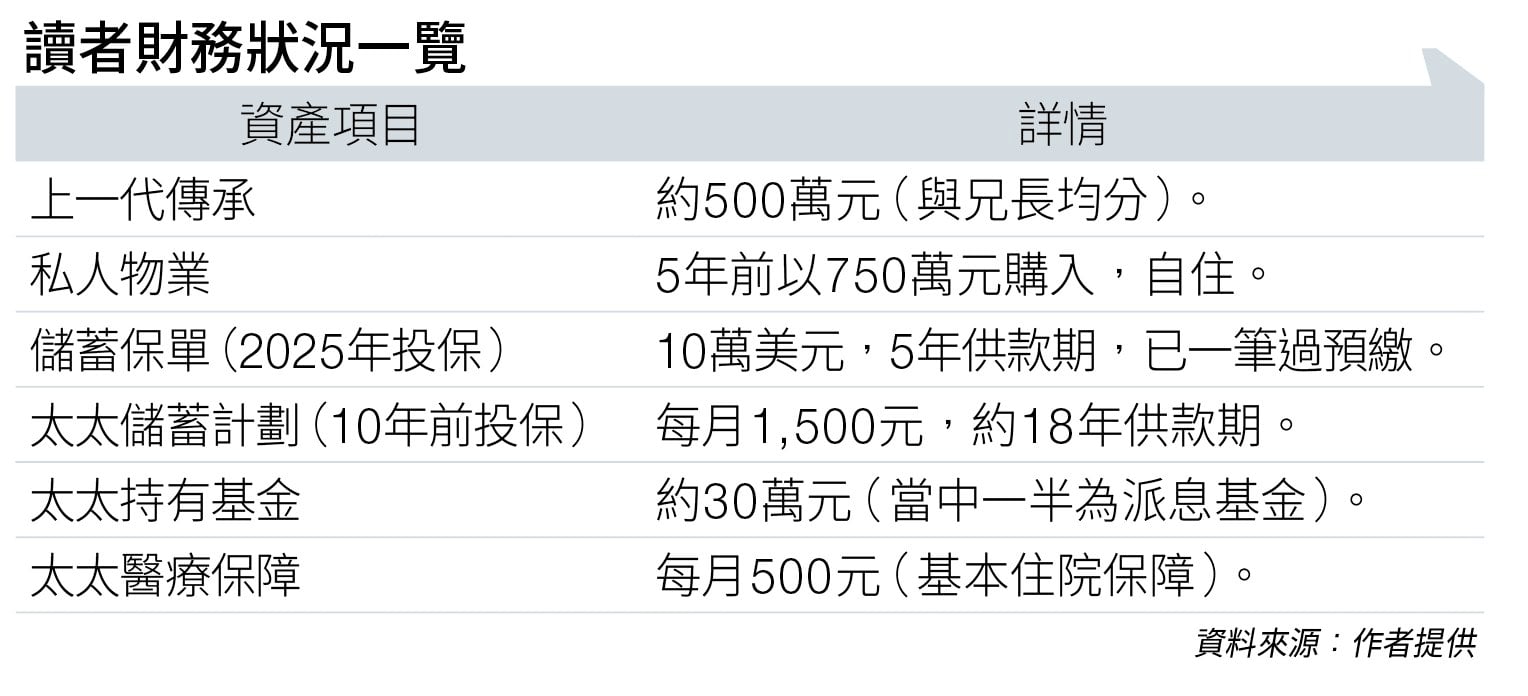

問題是,Johnny真的缺錢嗎?從資產角度而言,Johnny已具備相當的財務基礎。然而,太太並不擔心家庭財務狀況,因為她清楚丈夫的身家。真正被困住的,是Johnny自己。

問題核心:擔憂而非真貧窮

Johnny的情況,並非「不夠錢」的問題,而是「擔心不夠錢」的問題。作為家庭唯一收入來源,他自覺肩負全部責任,卻同時意識到,萬一失去工作,要再找一份同等職位及收入的工作並不容易。面對人口老化及壽命延長的現實,46歲若失業,意味著還有超過40年的時間需要應對。

這份壓力,驅使Johnny透過緊盯投資市場來尋求安全感——表面上是「想賺多啲」,實際上是在逃避一個更根本的問題:如果這份工作真的沒有了,我的Plan B是甚麼?

理財規劃的第一步,從來不是計算回報率,而是協助客戶釐清自己真正擔心甚麼。Johnny需要的,並非另一個投資建議,而是有人幫他把憂慮拆解,轉化為行動方案。

規劃藍圖:四桶金架構

面對Johnny的情況,可以運用「四桶金」架構,逐步建立完整的理財防線:

第一桶金:應急資金:Johnny最直接的憂慮是短期失業。建議預留12至24個月的家庭生活開支作為應急資金,存放於流動性高的工具(如定期存款或貨幣市場基金)。

這筆資金的目的並非追求回報,而是提供緩衝時間——萬一真的失業,他有足夠空間轉型,甚至考慮將對投資的興趣轉化為職業方向(如從事金融相關行業)。這份「安全感」,是穩定情緒的第一步。

第二桶金:風險管理(人壽、醫療及危疾):Johnny一直沒有購買保險的習慣,家族財富主要靠股票投資及物業增值累積。然而,時移世易,他必須正視以下風險。

人壽保障:物業仍然有按揭,兩名女兒尚年幼。建議購買定期人壽保險,保障額應至少覆蓋剩餘按揭及子女大學教育費用。若預算有限,定期壽險是成本效益最高的選擇。

醫療保障:目前Johnny主要依賴公司提供的團體醫療福利,但一旦離職,保障即時中斷。太太雖有基本住院保障,可是門診及手術保障不足,尤其年幼女兒小病小痛難免。建議為整個家庭配置全面的醫療保險,附加門診及手術保障。

危疾保障:40歲是購買危疾保險的關鍵分水嶺。46歲才考慮,保費已上升,但並非不可行。值得留意的是,Johnny目前處於高度焦慮狀態,絕對不容忽視。正因為他「擔心有病」,更應該做好保障,以防萬一。

第三桶金:平穩收益組合——現金流規劃(退休、教育、父母):這是「四桶金」中的核心部分,涵蓋三個不同時間點的資金需求:

子女教育基金:兩名女兒八歲,未來升讀本地大學或海外升學尚未確定。正因為不確定,更應提早準備。建議設立十年教育基金計劃,每月定期定額投入,利用時間累積複利效應。

退休規劃:Johnny現年46歲,建議同時考慮兩個情景:65歲正常退休,以及因行業變化而提前轉型的情況。分別計算退休所需金額,預留足夠安全邊際。

父母生活費:Johnny的70歲母親現隨兄長居於外國,但近月因醫療需要返港覆診,曾短暫同住。這是一個重要的潛在風險——若母親日後因醫療、居住或家庭關係問題而回流香港,居住安排及相關開支將成為新的財務負擔。雖然目前毋須每月供養,但應在規劃中預留一定彈性。

第四桶金:長線增值組合:完成上述三桶金的配置後,餘下的資金才用於長線增值。他對股票及外匯投資有濃厚興趣及經驗,這本身不是問題。關鍵在於:投資行為是出於理性規劃,還是情緒逃避?

建議他將投資資金與家庭核心資產分開管理,設定清晰的投資目標及風險上限,避免因短期波動而影響睡眠及家庭關係。

問題不處理會變成難題

總結Johnny的個案,反映了一個常見卻容易被忽略的事實:財富數字足夠,但心理準備不足。太太不擔心,因為她清楚家庭資產狀況;Johnny擔心,因為他自覺是唯一的支柱,而這支柱正在搖晃。

筆者的角色不是告訴他「你夠錢,不用怕」,因為這種安慰毫無意義。真正有幫助的,是陪他一步一步拆解憂慮:若失業,應急錢能撐多久?若生病,醫療保障夠不夠?若母親回流,居住如何安排?若女兒長大,教育資金從何而來?

當這些問題都有了具體答案,他的憂慮即使沒有消失,也變得可以管理。當一個人不再被憂慮牽着走,他就能重新掌握自己的生活。

「問題不處理,只會變成難題。」筆者給他的思考:(一)你現在的「擔心」,是否真的與財務數字有關?還是與你對未來的不確定感有關?(二)如果你的工作突然中斷,你的應急資金能支撐多久?(三)你的風險保障(人壽、醫療、危疾)是否足以保護你最在乎的人?(四)你的投資行為,是理性配置,還是情緒逃避?

理財的終極目標,從來不是追求最高的回報率,而是讓你在面對人生不確定時,仍然能夠安穩入睡。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。