新股魯大師、赤子城倍升全因夠細?「新股女王」鍾絳虹解構近年IPO上市倍升原因

撰文:Smart ED編輯部| 圖片:新傳媒資料室、中新社

卓佳鍾絳虹這個名字,差不多可以為新股劃上等號。因為她長期在過戶處供職,過戶處代表發售新股的上市公司處理招股流程,故鍾絳虹猶如香港新股集資市場的代言人。近日新股再次熾熱,一掛牌隨時倍升,由鍾絳虹解讀這個現象就最好不過。

阿里巴巴集資千億仍升逾兩成

近年大型新股上市表現欠佳,原來2018年港交所 (00388) 共有206隻新股上市,惟卻有70%新股跌穿招股價。即使以當年的大型新股而言,亦屢屢破底。 2018年集資額最多的三隻新股分別為中國鐵塔 (00788)、小米集團—W (01810) 及美團點評—W (03690),集資額依次是588億、426億及331億元。

然而,三隻新股均曾失守招股價,鐵塔股價一度較招股價低21.4%,而美團及小米股價最低曾較招股價低41.7%及51.3%。 不過,時至2019年9月,新股市場疲弱之勢開始逆轉。事關百威幾經波折,終於成功集資392億元。 當時中、美再度反面,投資者恐慌情緒升溫,百威卻逆市跌出,掛牌後股價曾升20%。當然更大型的阿里巴巴—SW(09988)集資逾千億元,股價竟累升逾20%。

集資1億元新股成倍升溫床 魯大師赤子城成最佳例子

小型新股亦各自各精彩,10月掛牌的魯大師掛牌兩日,股價上升3.1倍,股民為之如痴如醉,更掀起整個新股熱的高潮。 2019年12月最後一個交易日掛牌的赤子城科技,股價曾在兩日內一度倍升。

新股動輒在短時間內倍升,傳統看法是定錯價。「好傳統的看法是,新股上市股價升幾十個百分點屬正常,但新股股價升一倍,莫非新股定價較應有價值平咗一半?」 鍾絳虹補充:「但港股市場受特別因素影響,導致新股股價走勢有別於工商碩士課程或財務課程所教授的理論。」

IPO違反定價全因供求失衡

鍾絳虹不再大賣關子,直指新股股價表現由供求所帶動。如求過於供就會倍升。「有種講法是在港上市的新股升倍的原因為集資規模特別細的新股,有特定的本地捧場客,不太受環球因素影響。如果遇上大市氣氛配合,就會觸發新股倍升的市況。」 集資規模定義不斷隨時間改寫。鍾絳虹憶述十多年前,有眾多集資1,000億元新股上市,當時集資50億至100億元僅算是中型新股, 而小型新股定義的上限竟為50億元或以下。 然而,時而勢易,她慨嘆大型金融機構幾乎已經全部上市,連大型民企都已經上市。所以前幾年小型新股定義已經降低至集資1億美元。

IPO業務獨市可倍升

不過,鍾絳虹坦言,集資額僅1億至2億元的新股才有機會因為求過於供,帶動股價倍升。 另一個新股倍升的原因為,相關新股業務獨特。 鍾絳虹補充,業務獨特是指市場上未有相同類型的股票,例如某某板塊第一股,這些新股往往是倍升的溫床。

「因為市場上沒有相同類型的股票,投資者就無得比較。」

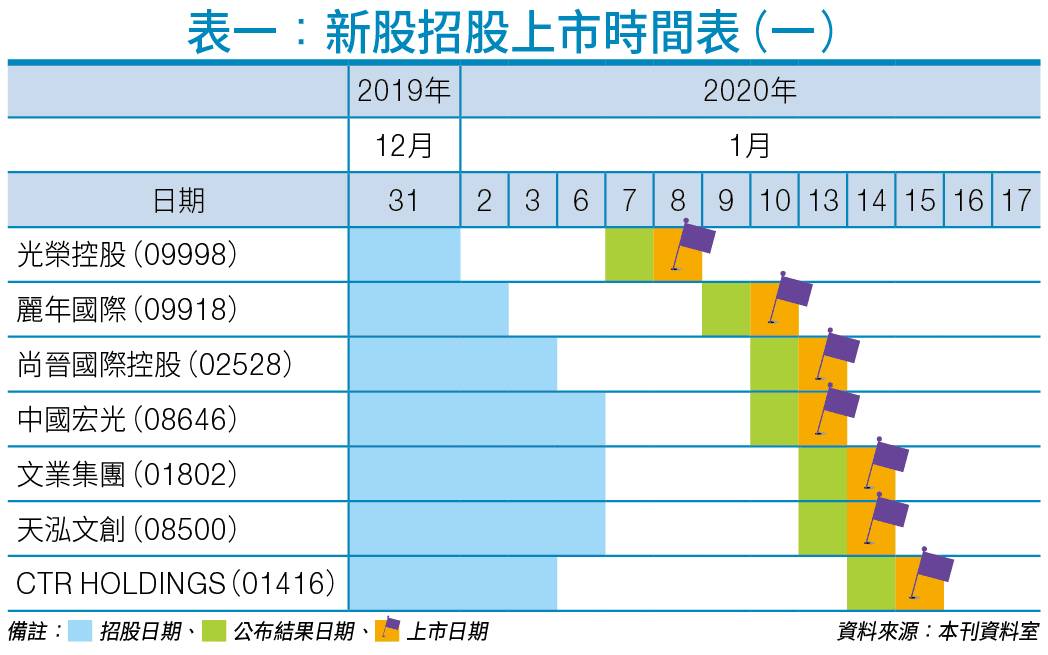

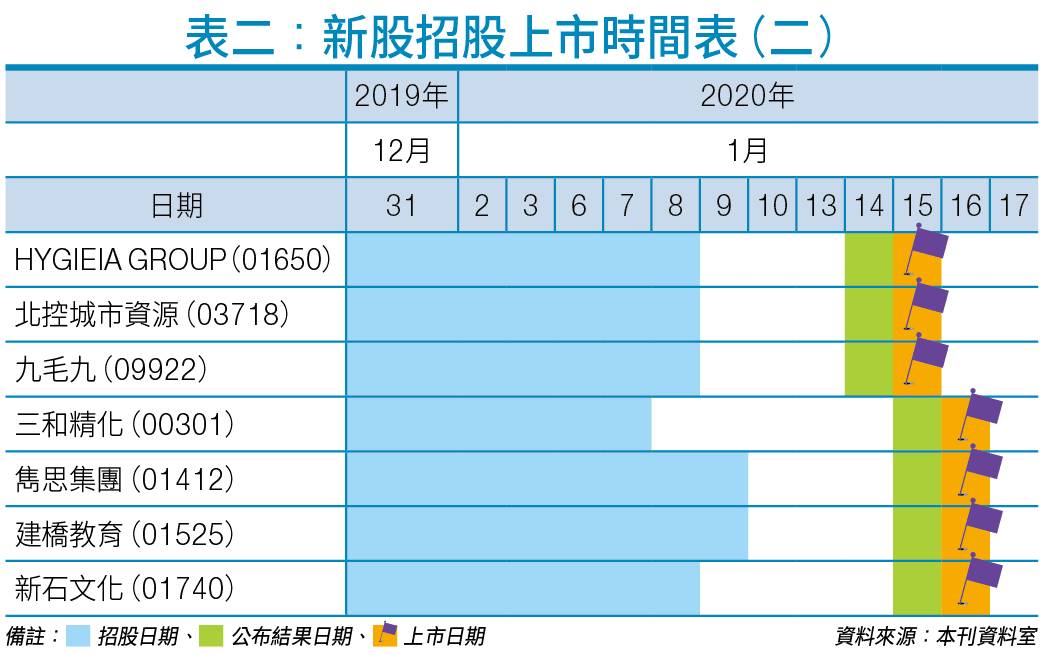

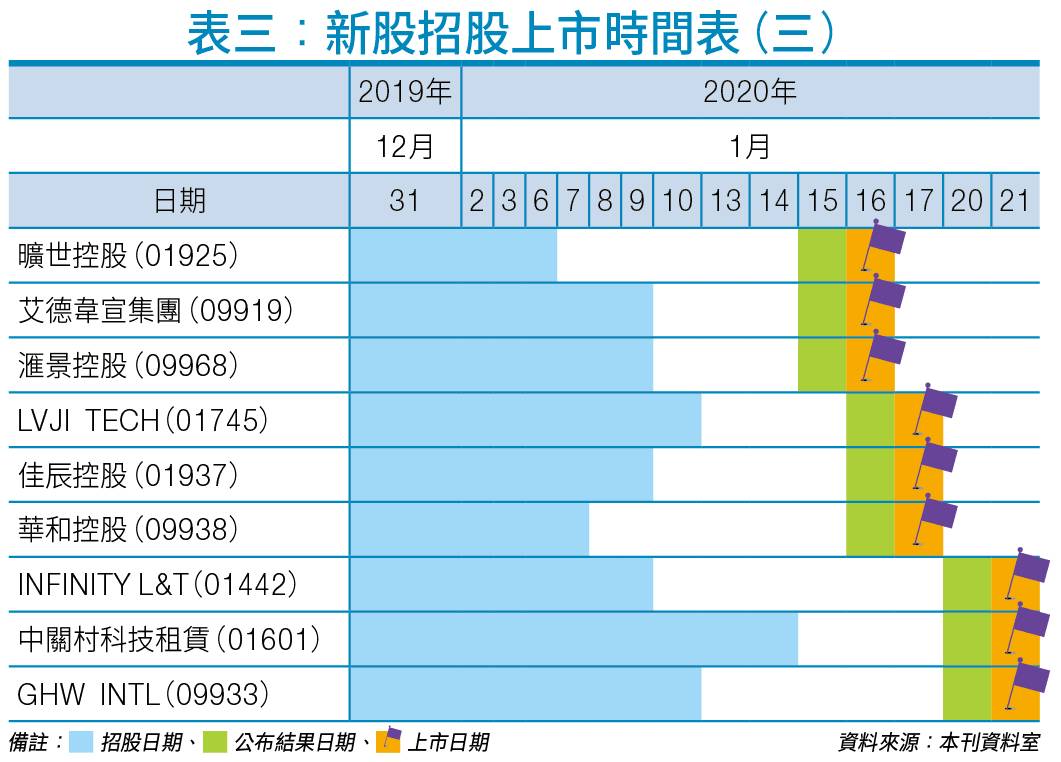

翻查資料,像在2018年上市的希瑪眼科(03309),其業務專攻眼科醫療服務,例如激光矯視服務,由於港股鮮有相類似的股份,故上市初期累升5.9倍。 話說回來,有超過20隻新股趕在2019年底展開招股流程(見表一、 表二及表三)。

趕年底前上市降成本

問到箇中原因時,鍾絳虹解釋,每年底都會出現排隊上市的盛況。因為上市要付出大量時間成本,況且要禮聘這麼多專家工作,故金錢成本亦相當高昂。 倘不能趕在12月前後上市,日後要補充財務資料或重新審計。故新股管理層及股東均希望能趕及12月前後上市。 雖然2019年香港新股市場看似欣欣向榮,惟仍受到中美貿易戰及本地社會運動所影響。

內地公司押後於香港上市計劃

鍾絳虹坦言,香港新股的客源大部分是內地企業;即使2019年有外資公司上市,其經營的業務均是大中華業務。而中美貿易戰會影響企業純利及估值,直接影響新股上市步伐。 另一邊廂,2019年香港爆發社會運動,期內恒生指數仍錄得9%升幅。然而,有意到香港上市的內地公司管理層卻有所顧慮。 她表示:「我所接觸的客戶寧願睇定些,等到2020年才上市。有些公司已經啟動上市計劃都唔上住。」 近月香港市面情況有所緩和,惟內地上市公司管理層並非在香港居住,故他們未必很清楚香港的情況。鍾絳虹打個比喻:「正如早幾年前泰國爆發社會運動,本地人卻指出僅在一、兩個地方發生事故,香港人都可能押後往泰國行程。」

內地註冊制未威脅香港

其實很多內地公司都想往香港上市,因為香港作為國際金融中心,採取風險披露為本的上市架構,有別於內地上市須監管機構審批,故在港股市場集資較A股市場靈活。 鍾絳虹指出,「香港上市則是純商業化的決定,只要符合港交所定下的盈利要求,以及跟足《上市條例》及證券及期貨事務監察委員會要求。「新股賣唔賣得就憑自己本事,這是香港的優勢;反觀,內地公司排隊A股上市都唔知排幾耐。即使內地將會實行新股註冊制,和香港以披露為本的上市架構相似的制度,可能要一步步來實行,沒有這麼快會影響到香港。」

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。