兩會前瞻|三項數據反映復工復市效果不足 中芯國際產高質半導體應用於5G技術 藉國策再上無難度

撰文:經一編輯部|圖片:中新社、新傳媒資料室

會期面對疫情從國內散播到全球而出現的國際新秩序,預計會是北京當局於今年「兩會」的主要討論事項,但中國自古思維均為「先安內,後攘外」。要安內,令經濟重返軌道不在話下,重啟就業才是重中之重。 儘管內地於4月中便宣布全面「復工復市」,但在各方質疑有「水分」下,中國通海證券投資部副總裁潘彥銘就建議讀者,可以從兩方面數據旁敲側擊內地的真實情況。

三項數據看透復工復市真實情況

第一是用電量,據中國電力企業聯合會和電網企業公布數據,4月發電量持續保持正增長,於頭半個月,全國發電量按年增長1.2%。 而自3月尾開始,全國發電量及電網調度量均開始超過2019年同期水平。 電力需求逐步回升,可以推敲出復工復市的進度。

3月份全國規模以上工業發電量,按年下降6.8%,但跌幅較頭兩個月收窄1.4個百分點。 預期內地的發電量將進一步向上,國網能源研究院分析指,隨內地生產回歸常態,第二季度國家電網經營區全社會用電量增速將加快,幅度為2%至3%左右。

第二是房產及汽車銷量,潘彥銘指出,內地的經濟情況與美國不同,中國人的主要投資商品為樓市,比較上不熱衷投入股市。 由於樓市及汽車的價格較貴,如果願意入市即代表買家對經濟預期轉向正面;相反亦然。

據中國指數研究院數據顯示,十大內房3月份銷售額均較2月份按月大幅增長,內房商銷售正重回正軌,但實際上有一半內房銷量在3月份的銷售額同比仍未能錄得正數。 同時以首四個月的數據作按年比較的話,十大龍頭內房中,只得中國恒大(03333)錄得升幅,但整體仍是遜於去年。

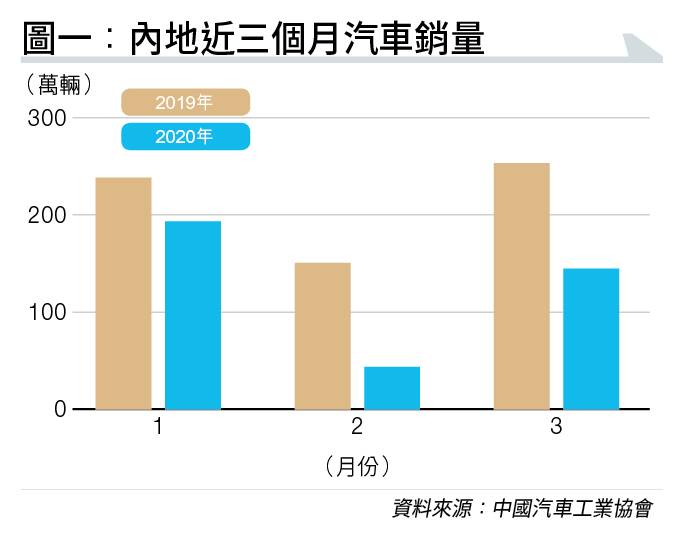

從汽車銷售數字看,2月份的汽車銷量為31萬輛,3月的汽車銷量為143萬輛,即使環比上升近5倍,但同比僅為去年同期的56%,反映內地推行復工復市,雖有效果但仍遠遠不足。 以上兩個數字證明,內地官方的「復工復市」政策和市場上的實際情況有所不同,預計在「兩會」期間會得到修正。

會後A股往績四升一跌

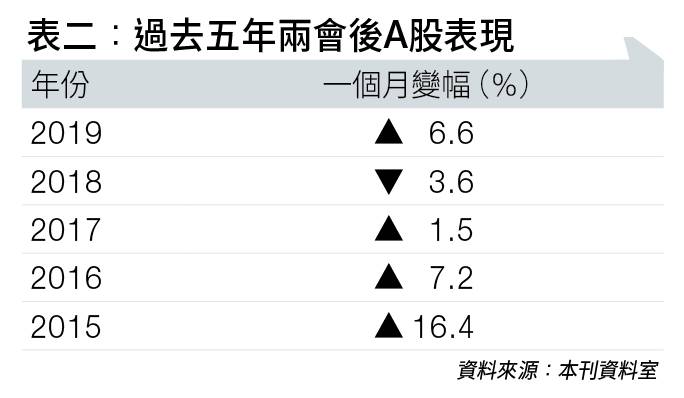

今年為「13•5」規劃的最後一年,預計即使在無法「保6」下,都仍會「保5」完成當初年均6.5%的經濟增長目標。 要完成「保5」,最簡單的方法一定是推動基建等「舊經濟」確保就業;而面對世界格局變化,預計芯片、第五代流動電話(5G)、雲計算、人工智能(AI)、數據中心等「新經濟」會繼續獲大力推展,務求在西方圍堵下找尋出路。 回顧近五年,「兩會」會後一個月的A股表現,四升一跌看似不錯,但中、港股市素有「五窮六絕七翻身」的往績。

遇上中美貿易戰有機會再度開打,而美國總統特朗普為了轉移國內視線及爭取民意支持連任,對華態度將比早前更強硬,亦將導致內地進一步推動內需。 問題是目前中國以外地區疫情仍然嚴重,最大出口地美國疫情尚未見回落,鄰國印度及俄羅斯的爆發勢頭剛起,2020年內訂單無望恢復,內需在2019年已經「推到盡」,在今年就業率大降後能上升多少都存在疑問,故內地會揀選一些能幫助國家產能升級的行業,例如芯核行業。

相關文章:【技術分析入門】一招找出爆升強勢股 VCP選股法最誇張4個月賺94%

國家政策扶持 芯核公司迎來大爆發

潘彥銘指出,芯核技術是內地目前尚未得以跨過的高牆。而早前中芯國際(00981)成功抵住美國打壓,從荷蘭ASML公司入口光刻機,就是「歷史性一步」,讓內地可以自行生產高質素半導體,半導體亦可用於5G技術,令內地追上美國的科技水平。 無獨有偶,內地手機設備商華為早前就將一些較低技術含量的代工合約,由台積電轉給中芯國際。

預計新光刻機除了帶來技術產業升級,還可以提供就業職位,是中央在「兩會」會確立的方向。 中芯國際在上週二(5日)宣布將推行在內地科創板上市,籌集資金計劃投資「12英寸芯片SN1項目」,預計在「兩會」有政策支援。

除了半導體行業外,基建、新基建、汽車板塊都是熱炒板塊,詳見後文:

兩會|3隻舊基建股現炒作動力 復工復市基建趕工 水泥發貨率企穩100%、重型卡車4月銷量按月增5成

延伸閱讀:兩會開會在即 國策重點5G股京信通信先買為敬|姚浩然

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。