兩會|3隻舊基建股現炒作動力 復工復市基建趕工 水泥發貨率企穩100%、重型卡車4月銷量按月增5成

撰文:經一編輯部|圖片:中新社、新傳媒資料室

在4月的政治局會議中,提到「保居民就業、保基本民生、保市場主體、保糧食能源安全、保產業鏈供應鏈穩定、保基層運轉」等六個「保」。

為了達成六個目標,會議指要啟動一批重大項目,加快傳統基礎設施和5G、人工智能等新型基礎設施建設。 早前,高盛發表報告提到對內地基建投資的展望,認為新、舊基建分別扮演重要的角色,預料全年基建投資增長將達約15%,傳統基建仍將發揮主要作用。

事實上,疫情開始受控,政治局會議重提投資主線,也側重在舊基建投資。在復工復市及社會融資的反彈下,地方政府專項債對舊基建投資的投入似乎會愈來愈大。當中,市場已經有三隻舊基建股率先炒起。

全國水泥價格上漲 海螺水泥跑贏同業

水泥股絕對是其中一隻要留意的板塊。早前內地疫情令全國停工,不少建設項目無奈暫停,現在部分地區由復工到趕工,相信全國水泥將進入旺季。 由於要趕工,水泥需求急劇增加,造成全國水泥價格上漲,但發貨率企穩100%,因此作為水泥股龍頭的海螺水泥(00914),股價近日仍節節上升。

海螺水泥近日發表季績,受疫情影響,今年首季營收減少23.91%,純利亦倒退19.21%;但是一季度公司銷售毛利率34.93%,按年升4.1個百分點。 季績不好明顯是受到首季停工影響,但是海螺水泥供應也能滿足強大的需求,原因是集團的產能規模持續擴大。

截至2019年底止,公司熟料產能2.53億噸(新增90萬噸);水泥產能3.59億噸(新增625萬噸);骨料產能5,530萬噸(新增1690萬噸);商混產能300萬立方米(新增240萬立方米)。 因此,即使工程項目趕工導致100%發貨率,相信海螺水泥的恢復速度將不會慢下來。

而且,目前地方政府的專項債持續擴大規模,預料「兩會」加大力度投資基建,日後的基建項目也將加速上馬,在水泥需求長遠日益增長下,海螺水泥的資源優勢及規模優勢,均難以在同行中複製。 雖然市場憧憬政策幫扶,海螺水泥股價先爆上,但其估值水平仍處於歷史低位,往績市盈率只有約8倍。在未來政策下有望改善基本面,推動業務增長,甚至估值提升。 大中華投資策略研究學會副會長李偉傑指,「海螺水泥去年的業績創歷史新高,比其他水泥股有更大優勢,有望繼續跑贏同業,在施工旺季料爆發力更強。」他認為目前海螺水泥走勢還未突破,有機會造成「三頂形態」,建議買入點設於55元,中線可看65元以上。

重型卡車4月份銷量按月增50%

基建投資除了令水水泥需求上升,重型卡車的需求也會增加。根據內地卡車網站「第一商用車網」資料,受新冠肺炎疫情影響,3月內地重卡市場各類車型銷售下跌24%至12萬輛,但內地4月份重卡市場銷量約18萬輛,按月增50%,按年增52%,並創月度銷量歷史新高,可見由復工到趕工也帶動了重型卡車銷量。 由於4月數據強勁,令今年首季重型卡車市場累計銷售超過44萬輛,按年基本持平。

延伸閱讀:大量基建上馬 水泥行業趨集中 海螺水泥(0914)現爆升潛能

濰柴動力壟斷市場

濰柴動力(02338)主要生產重型卡車及發動機,在內地重型卡車發動機行業約佔三分之一的市場分額,為行內龍頭。由於擁有壟斷市場的能力,在「兩會」加大力度投資傳統基建下,預期濰柴動力年內市佔率可再下一城。 回顧濰柴動力首季業績,雖然收入達390億元人民幣,按年下降13.7%,但疫情下利潤尚算穩健,超出市場預期,而且毛利率同比提升0.8百分點至22.4%,可見業務正在改善。

4月份的卡車需求已見大增,目前內地已全面復工,項目趕工有望進一步提升卡車需求;加上國策加強基建投資,倘兩會進一步確定扶持傳統基建,重型卡車銷量5月份將更加亮麗。 重型機械高息股 中國龍工估值低 近期基建、地產等工程機械上游行業加速復工,工程機械需求啟動。中國龍工(03339)為內地重型機械設備股,旗下產品包括挖路機,起重叉車及各類基建項目早期設備。

內地重型機械設備股中國龍工純利大增44%

中國龍工公布2019年業績,全年實現營業收入117.4元億人民幣,按年下降1%,純利則大增44%,至16.43億元人民幣。 「估值便宜是中國龍工最大的優點,6倍的市盈率比中聯重科(01157)等同業為低,而且純利亦有增長。」李偉傑認為中國龍工在季績發放前被市場炒高,投資者可候低吸納,建議2.3元可考慮買入,目標價2.8元以上。

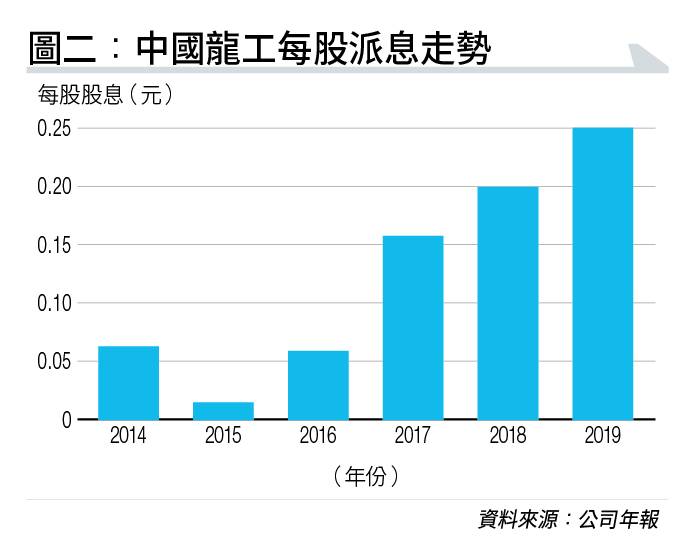

其實中國龍工亦屬收息股,去年每股派息升至0.25元,派息率58%,股息率高達9.69厘。 其每股派息在2015年後更是年年上升(見圖二),相比2015年的每股派息0.017元,如今派息已經升了近14倍。

兩會系列相關文章:

兩會前瞻|三項數據反映復工復市效果不足 中芯國際產高質半導體應用於5G技術 借國策再上無難度

延伸閱讀:利好國策加持 華潤水泥股息急升無得輸

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。