螞蟻上市失敗有利騰訊 騰訊完勝螞蟻的3個優勢

撰文:經一編輯部|圖片:新傳媒資料室

事實上,騰訊金融不比螞蟻集團失色多少,2019年的金融業務收入1,013億元人民幣,今年上半年收入563億元人民幣,相比螞蟻集團上半年營業額654億元人民幣,差距不算多。

騰訊的金融業務亦與螞蟻集團很相似,螞蟻集團主要有兩種金融業務,包括針對個人、中小企現金借貸的「借唄」及「網商」,另外有消費分期借貸的「花唄」;而騰訊相關的業務則是「微業貸」、「微商」、「微信分付」。

不過,如果內地進一步對網絡小額貸款進行監管,對穩建經營的騰訊金融業務,影響未必太大;加上微信支付自身的優勢,可能會帶領騰訊金融超前螞蟻。

或提高螞蟻借貸門檻

就小額貸款業務來說,螞蟻的發展節的的確比較快,原因是「淘系」電商和支付寶兩大平台沉澱和積累了大量用戶行為、身分相關數據,這些數據與用戶財務狀況、信用能力有較強的相關性。

2015年初,螞蟻推出「芝麻信用」,此前淘系電商已經運行了12年。從螞蟻的徵信中可以看出,電商、支付數據發揮了非常重要的作用。相比之下,騰訊系缺少電商場景的輔助,核心數據維度的缺失,徵信體系構建的節奏較慢。

但騰訊的信用系統發展緩慢,如今卻是塞翁失馬。

內地官媒的口徑提到,當局不認為大數據的貸前管理可以降低風險,針對的正是螞蟻透過「淘系」平台收集的大數據,再計算出來的「芝麻信用」。

「芝麻信用」類似我們熟悉的信貸評級,只要用戶的「芝麻信用」有600積分,用戶就可以在「借唄」借到最多30萬元人民幣,門檻非常低。

由於騰訊自身的信用系統未成熟,「微粒貸」的門檻是根據用戶的「央行徵信」,以及「白名單模式」,而且只有受平台邀請的用戶才有權限進行微粒貸的申請和開通,這個做法上整體上更接近官方要求。因此,騰訊的放貸似乎不是官媒針對的範圍(見圖表二)。

所以,即使內地當局要監管放貸門檻,對騰訊的放貸資產規模造成的負面影響也未必大,相對「鬆手」的螞蟻則比較麻煩。

目前,騰訊金融的放貸資產規模近3,000億元人民幣,比螞蟻的1,400億元人民幣高出不少,在日後的監管下,預計騰訊金融可維持規模優勢。

相關文章:騰訊概念股有18隻 邊5隻值得未來最值博?(附騰訊家族列表)

淨息差趨降

官方認為,現在網路小額貸款收取的利息比銀行高得太多。現時,螞蟻賺取的淨息差達到4.51%,騰訊金融約3.8%,比起主流內銀的2.5%左右高出不少。

倘若當局從規管利息上著手,並要求兩個平台要跟從銀行業的標準,螞蟻的傷害會遠大於騰訊金融。

因此,在規管借貸上,預料螞蟻受損程度會較大,而且在比較雙方的支付業務,騰訊金融卻處於增長格局。

-

圖片:iStock

騰訊的支付業務更有優勢

市場一直認為支付寶、微信支付的業務勢均力敵,一方面認為支付寶只是電子商務的配套,同時又覺得微信支付無利可圖。但隨著支付寶的數據釋出,大眾知道原來微信支付更有優勢,主要是體現在交易宗數,以及可收取佣金上。

就交易筆數來說,其實微信交易一直比支付寶交易為多,在2014年至2018年,每2.5筆微信支付交易,才有一筆支付寶交易。

這個巨差源於當年的「支付大戰」,當時為了積極爭取線下支付的佔有率,兩巨企不惜向大大小小的商戶補貼數十億元人民幣資金,大至飛機場、酒店;小至餐廳、小販檔,處處都能用支付手機應用程式(App),當年的爭奪,亦造就了內地現時全民電子支付的年代。

所以,2.5比1的交易比例,意味當年微信支付成功攻下「線下場景」戰場。這個交易宗數差距維持了四年後,微信支付在2019年開始拉開差距,兩者比例增長到近3:1。

差距拉開反映滲透率提高,但線下支付非主要盈利的來源,交易宗數上支付寶多年來少於微信,仍能壓倒騰訊的原因,正是主打線上的支付寶具更強的盈利能力,可向電商商戶收取佣金。

不過,雖說線下交易宗數上升難增加盈利,但微信支付滲透率擴大卻提升議價能力,從而在每一單的線上交易,收取更多的佣金。

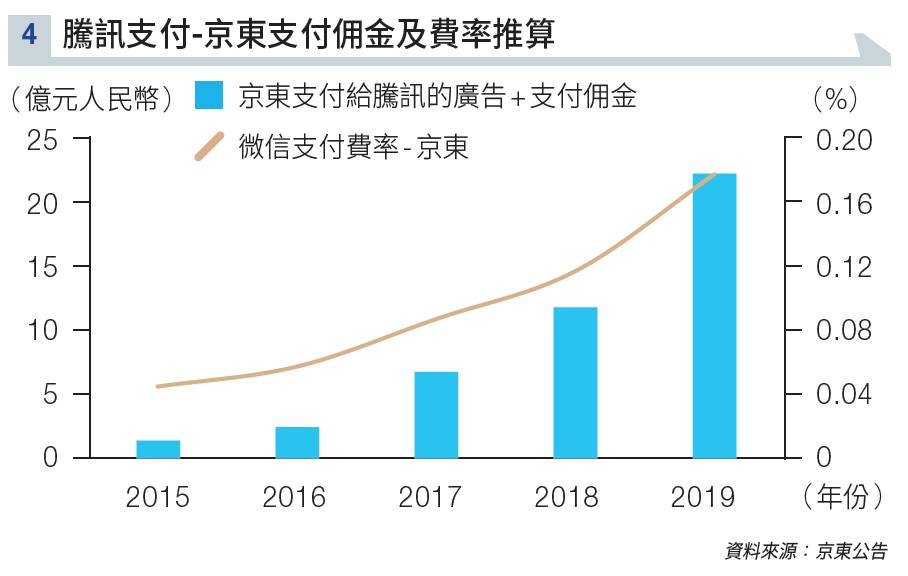

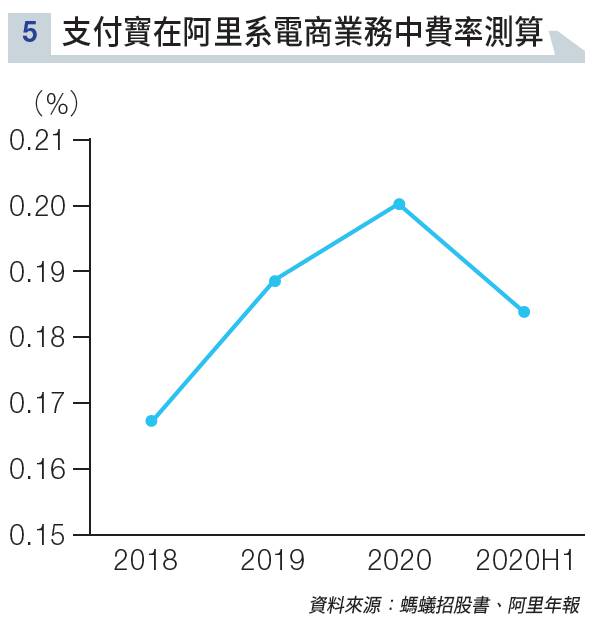

因此,微信近年已出現佣金增長,根據公開資訊推測,微信支付在美團點評(03690)及京東集團(09618)分別收取0.48%及0.18%的佣金(見圖表三及圖表四);相反支付寶收取的佣金在2020年上半年,已降至0.18%之下(見圖表五)。

-

圖片:新傳媒資料室

-

圖片:新傳媒資料室

-

圖片:新傳媒資料室

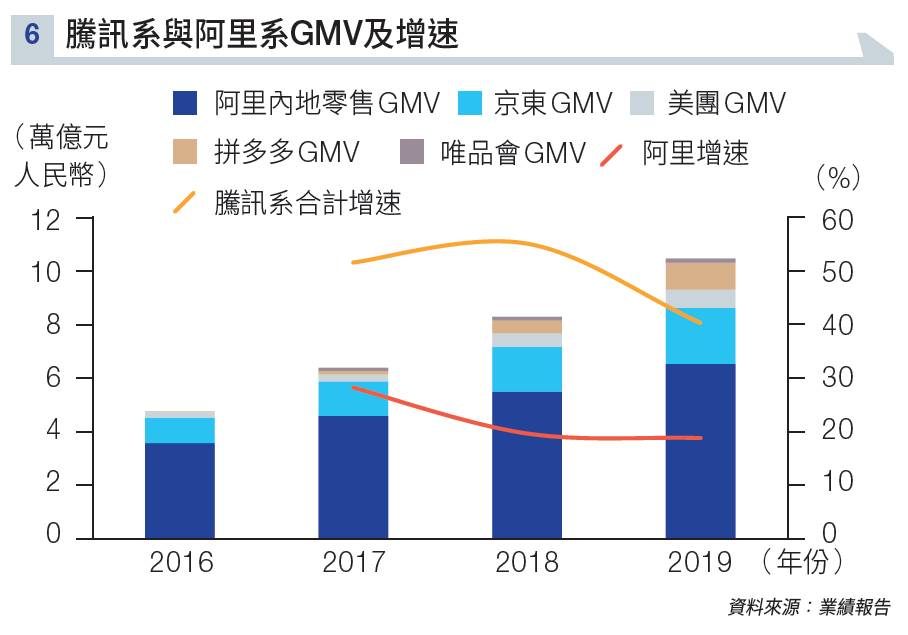

而更重要的是,「騰訊系」電商平台的GMV(Gross Merchandise Volume,網站成交金額)近年的增速比「阿里系」為高, 而且兩大巨頭一直有「支付隔離」的方針,即「騰訊系」平台只能用微信支付,微信支付在線上的份額有望進一步提升(見圖表六)。

-

圖片:新傳媒資料室

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。