【巴菲特退休後首度專訪】拆解「三千億美元現金」避險算盤 親解沽蘋果真相:的確係賣早咗

「沽蘋果的真相」

正式交棒幾個月後,巴菲特接受了深度專訪。他說自己仍然每天去辦公室,享受沒有行政工作、專心閱讀和思考的生活。他透過投資主管關注市場,但將日常溝通交給接班人阿貝爾處理,顯示對其的無比尊重。

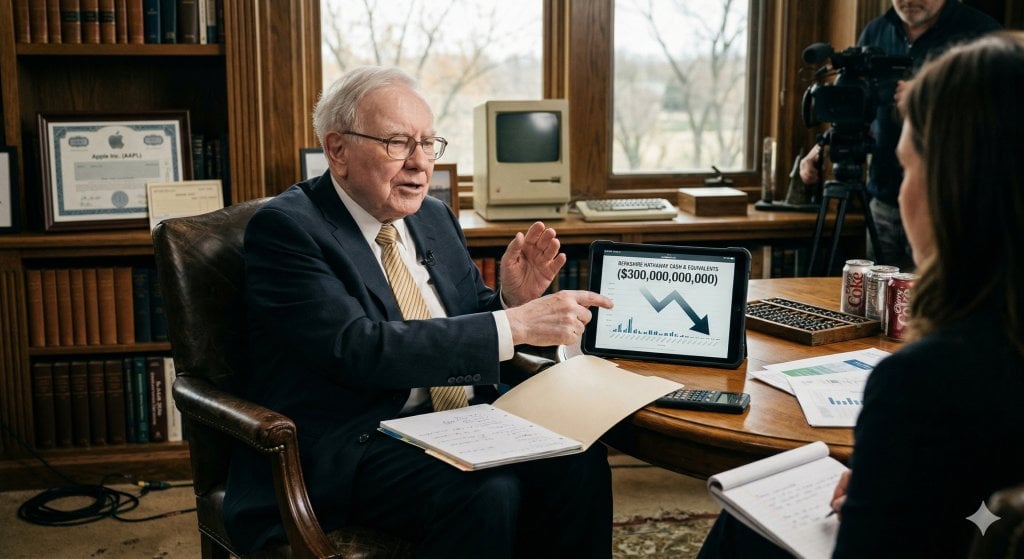

專訪中最讓華爾街驚訝的是,巴菲特罕見地承認在處理蘋果持股上「賣得太早」。他解釋,減持是為了控制「投資組合集中度風險」,不是對蘋果失去信心。他依然高度讚揚蘋果的管治,但明確說只有在蘋果股價跌到有足夠安全邊際時才會考慮買回,並暗示目前美股估值偏高。

「投機風氣有如豪華賭場」

面對地緣衝突引起的市場波動,手握超過三千七百億美元現金與短期國債的巴菲特卻很有耐性。他認為近期的市場回調還不算「便宜」,不足以讓他大舉投資。他將現金看作「看漲選擇權」,等待「大規模的深度衰退」出現。他批評現代交易市場的投機風氣,把它比喻為「附在經濟旁的賭場」。

「人工智慧就像核彈」

巴菲特在專訪中對技術變革和金融體系的潛在風險表示憂慮。對於生成式人工智慧,他用了強烈的比喻,警告其發展就像核武器:「精靈已經從困著他的瓶子中被釋放」。他更特別指出,AI 在「深度偽造」和大規模詐騙上的潛力,認為這項技術將會破壞許多傳統企業的競爭優勢。

「脆弱的銀行骨牌效應」

當被問到如果擔任聯準會主席最擔心什麼時,巴菲特直接說「銀行體系的穩定性」。他指出,傳統銀行、影子銀行和私人信貸市場之間關係非常複雜,使整個系統「非常脆弱」。任何部分的流動性問題都可能引發連鎖反應。這番話也解釋了其公司波克夏近年減持金融股的原因。

與醜聞保持適當距離

在個人層面,當被問到與比爾·蓋茨的關係時,巴菲特說自相關醜聞被報導後就沒有和蓋茨交談。他以記憶力衰退、避免捲入法律程序為由解釋保持距離的原因,並強調自己在相關慈善機構中只是「純粹出資者」。這種表態顯示,他在複雜人際關係中謹慎的處世態度。

回顧:巴菲特的人生與投資哲學

要理解巴菲特在專訪中的觀點,可以先回顧他超過八十年的市場經驗。他的投資智慧不是來自書本,而是經過多次市場崩盤和經濟起伏後累積的實戰心得。

華倫·巴菲特在一九三零年出生於美國奧馬哈。他從小就對商業和數字很有興趣,十一歲買了第一檔股票。他在哥倫比亞大學跟隨班傑明·葛拉漢學習,「安全邊際」的理念成為他終身奉行的投資原則。

一九五六年,巴菲特創立合夥企業,在十多年間創造了每年平均百分之二十五的驚人回報,遠超同期大盤。一九六五年,他取得紡織廠波克夏·海瑟威的控制權,並將它轉型為控股集團,利用保險業務提供的低成本資金進行投資。

回顧:公司歷史性的權力交接

隨著年齡增長,波克夏的接班問題一直是投資者的焦點。二零二五年五月,在年度股東大會上,巴菲特宣布將於年底卸任執行長,由長期擔任副董事長的葛瑞格·阿貝爾接任。據報,阿貝爾本人也是在當時才知道確切時間。

巴菲特說這是一個「基於經濟理性的決定」,並承諾不會出售任何波克夏股票以穩定市場。他會繼續擔任董事會主席,這減輕了外界對企業文化可能改變的擔憂。二零二六年一月,阿貝爾正式上任,他在首封股東信中說明了未來的管理框架。

阿貝爾承諾會保持波克夏的「去中心化管理」文化,並拒絕了華爾街要求舉行季度財報電話會議的建議。在營運上,他要求各子公司追求更好表現。最讓市場注意的是,阿貝爾用自己稅後的薪水,在公開市場買進了波克夏股票,顯示他與股東利益一致。

波克夏治理模式對比:兩個時代

| 治理維度 | 巴菲特時代 (1965 – 2025) | 阿貝爾時代 (2026起) | 戰略意涵 |

|---|---|---|---|

| 日常營運管理 | 極度分權,專注資本配置。 | 延續分權,但轉向「高績效要求」,密切監控營運指標。 | 從「資本整合者」演進為「營運優化者」,以應對規模龐大導致的成長放緩。 |

| 投資決策 | 絕對權威,自主決定重大投資與併購。 | 負責多數證券組合,但重大決策需與董事會及巴菲特商議。 | 降低單人決策風險,建立更制度化的投資委員會模式。 |

| 市場溝通 | 親自撰寫長篇股東信,股東大會即興問答,充滿個人色彩。 | 維持年度信件與大會傳統,明確拒絕季度電話會議與盈利指引。 | 成功防禦外部將波克夏「常規化」的壓力,保護了長期主義的企業文化。 |

| 高階薪酬與激勵 | 年薪十萬美元,財富完全依賴股權增值。 | 市場化年薪,但承諾將稅後薪資全數用於購買公司股票。 | 在市場化薪酬與股東利益一致性間取得平衡,以實際行動消除代理問題的疑慮。 |

巴菲特的三大建議

個人投資者:九十與十配置法則

巴菲特的投資智慧能為個人投資者提供清晰指引。對大多數投資者,他建議採用「九十與十配置法則」:將百分之九十資金投入低成本的廣泛市場指數基金,剩餘百分之十投入短期美國政府債券。他嚴厲警告使用「財務槓桿」的危險,強調紀律是散戶對抗市場波動的關鍵。

退休族群:防止永久損失

針對退休族群,財富管理的重點應從「追求增長」轉向「防止永久損失」。首要任務是防範「序列報酬風險」,即退休初期遇到市場大跌可能導致資產提早用完。巴菲特建議建立「現金護欄」,準備足以支付一至三年生活開銷的現金或優質短期債券,避免在市場不好時被迫賣出資產。

投資者:需克服「害怕錯過」(FOMO)的情緒

投資者也需要克服「害怕錯過」的情緒。巴菲特以棒球打手的「好球領域」理論為例,強調只需耐心等待球進入自己最有把握的區域。在市場估值偏高的時候,持有現金不是效率低下,而是保留實力、等待更好機會的策略。

總結

回顧過去二十年,巴菲特的角色從主動的「資本配置者」逐漸變成「市場穩定的象徵」。在二零零八年金融海嘯時,他對高盛等機構的投資被視為信心指標。現在,他的巨額現金和謹慎言論,也被看作對市場過熱的警告。這種轉變反映一個時代的結束:由個人魅力驅動的投資者時代,正逐步讓位給由制度和團隊驅動的專業管理時代。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。