布局邁向全球化 安踏體育高增長引擎啓動

撰文:經一編輯部 | 圖片:新傳媒資料室圖片、中新社

安踏創立於1991年,目前以多品牌策略發展。除自家品牌安踏高速增長,亦持續透過併購擴張版圖,旗下擁有FILA、Descente、Sprandi、Kingkow、Kolon Sport等品牌。

集團在2019年初夥伴方源資本、Anamered Investments及騰訊控股(00700)等,於2019年初完成收購芬蘭運動品牌集團Amer Sports,令多個國際品牌亦加入安踏陣營。當中包括Salomon、Arc’teryx、Atomic、Suunto、Wilson、Precor及Peak Performance等,除進一步實現業務全球化,更藉此開拓高檔市場。

善用大數據提升績效

今年中,安踏一改已沿用逾20年的批發分銷模式,轉為以直營(Direct to Consumer, DTC)模式發展業務,與國際運動品牌看齊。

過往批發分銷模式的好處,是可透過分銷商的龐大區域性網絡及資源,令品牌可滿足不同地區需要,並達致全國性覆蓋。不過,隨消費者習慣及喜好快速改變,集團需更主動應對市場,才可實現持續高增長。

安踏多年來從FILA品牌取得直營零售經驗。集團整體轉型至DTC模式後,銷售過程中將不再存在層層疊疊的中介人,可實現由物流總倉向直營門店直接靈活配貨、補貨及調撥,有利提升協同效益。

更重要的是,集團可即時利用全國門店的銷售數字進行大數據分析,提升商品規劃、篩選商品、配送過程中的智能決策、提高商品周轉效率、改進庫存效益,以至加強線上線下業務銜接。另一方面,採用DTC模式對銷售渠道變得較以往直接。

集團轉型首階段,在內地11個地區進行,包括長春、長沙、成都、重慶、廣東、昆明、南京、上海、武漢、西安及浙江開展混合營運模式(直營及加盟);涉及的安踏品牌店共約3,500間(佔集團總數約35%),當中六成將改為直營;四成則由加盟商按照運營標準營運。

估值漸與國際品牌看齊

事實上,2008年北京奧運熱潮令體育用品零售層面過度擴張,運動服飾供應亦遠超市場需求,導致之後多年行業出現庫存過剩、產品價值受壓等不利影響。

另一催化轉型的因素,是電商平台近十年來極速普及,不少擁有零售品牌的經營商,已有自家網站直銷產品,又或在電商平台開設門店;今年疫情更加速了行業轉型至DTC模式。

招商證券指出,從長遠角度出發,DTC模式不單可擴闊利潤空間,更可直接接觸客戶群,了解消費者需要,相信未來將有更多內地運動服飾品牌轉向採用DTC模式經營。

至於內地市場發展空間仍然龐大,預測內地運動服飾市場於2020至2025年之間,將以複合年均增長率14.6%擴張;至2025年規模將增至5,770億元人民幣。安踏批發業務的經營利潤率,介乎23%至24%,而零售業務可達29%至30%。

另外,目前安踏收入有大約兩成來自電商業務,隨集團轉向DTC模式發展,料佔比最終可提升至四成半。該行估計,預測其淨利潤將由2019年的56.24億元人民幣,增加至2022年的109.95億元人民幣;期間複合年均增長率25%。

該行給予安踏「買入」評級,目標價131.1元(見圖表一),相當於2021年預測市盈增長率的1.74倍,與國際同業Nike(美股代號:NKE) 及Adidas看齊。

根據集團早前公布的第三季營運表現,安踏品牌產品之零售金額較2019年同期錄得低單位數增幅;期內FILA品牌產品之零售金額增長介乎20%至25%; 至於其他品牌產品增長更強勁,零售金額上升50%至55%。

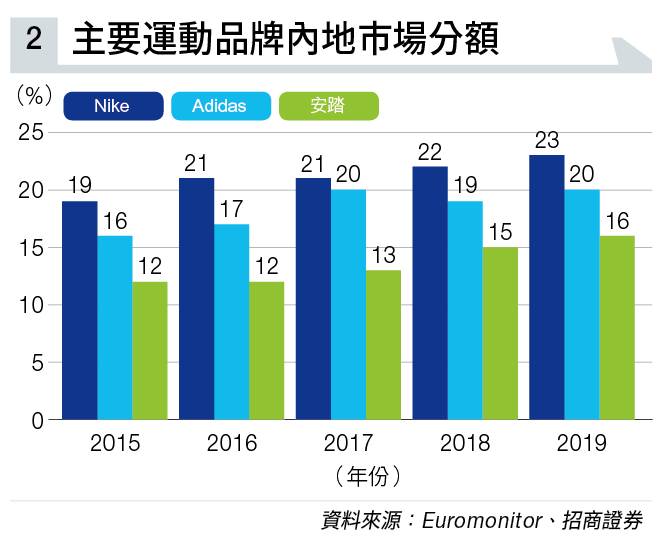

而過去數年,安踏與國際品牌於內地市場的分額亦步亦趨,估值漸與國際品牌看齊(見圖表二)。

今年「雙十一」旺檔更加大豐收,根據天貓統計,安踏開售一分鐘銷售額已破億元人民幣,不足三小時已超越2019年水平;全日銷售額達28.4億元人民幣,按年上升53%。線上業務表現理想,實體店亦呈強勁復甦,10月黃金週檔期,銷售額按年升約四成。

野村因應其銷售表現,將安踏目標價,由103元上調至139.1元,投資評級維持「買入」。

延伸閱讀:美團安踏染藍即跌 割散戶月供投資者韭菜?大行報告原來早有啓示…

延伸閱讀:【經一專欄】FILA、Kingkow都屬於佢 安踏體育的投資價值

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。