【長和(00001)】李嘉誠增持有保證 大行睇好長和股價倍升

撰文:經一股添樂 | 圖片:新傳媒資料室

長和業務簡介

零售:

於2019年底,長和有15,794家零售店舖,較去年增加5%。收益為港幣1,692.25億元,以EBITA計按年增加4%。亞洲保健及美容產品業務繼續是主要盈利來源,撇除屈臣氏香港, 以當地貨幣計算之亞洲地區EBITDA擴大14%,歐洲保健及美容產品業務亦同樣錄得穩固表現。

基建:

港口部門於2019年經營290個泊位,一共處理8,600萬個標準貨櫃,收益總額港幣353.75億元,較去年增加1%,期內數個亞洲港口有增長、但因為2018年出售汕頭碼頭全部權益而抵銷部分收入。集團擁有75.67%長江基建(01038)權益,2019年應佔溢利淨額為港幣105.6億元,較2018年增加1%。

公司旗下加拿大上市聯營公司赫斯基能源之盈利淨額為9.76億加元,較上年度減少33%。基於偏低之長期商品價格預測及未來資本開支擬定之減少,赫斯基已確認一次性非現金除稅前減值及其他支出31億加元,主要由於對其北美洲上游資產作出之減值、撇減勘探相關資產,

和記電訊香港:

和記電訊香港2019年度佔溢利為4.29億元,截至2019年12月31日,活躍流動電訊客戶總人數約為370萬名。

相關文章:長和系11隻股份大檢閱

長和財務狀況

截至2019年12月31日,溢利為398.88億元,,以當地貨幣計算較2018年增加2%,綜合現金與可變現投資合共為1,448.49億元,較去年微升1%。由於2018年下半年貨幣尤其是英鎊貶值及商品價格波動,削弱長和於上半年之盈利。旗下基建及赫斯基能源業務錄得負增長,拖累集團收益微跌3%。目前長和市盈率約7倍,屬於合理水平。

於2019年,與地緣政治及經濟風險相關之不明確形勢繼續令全球經濟增長率停滯不前。外在因素例如貨幣及商品價格波動繼而對集團之呈報盈利能力構成不利影響,主要貨幣特別是英鎊、歐羅及 人民幣均較去年貶值,幅度介乎4%至5%,而全球原油基準價格亦持續徘徊於低水平。然而,撇除外幣兌換影響,集團於2019年仍維持穩固盈利增長與健全財務狀況。

長和的綜合現金與可變現投資合共為1,448.49億元,較去年微升1%,2020年年內償還債務總額為13%,以美元及歐元為主,集團於2019年仍維持穩固盈利增長與健全財務狀況,主要由於債務融資成本大幅降低,而未來將會繼續受惠。所有信貸評級機構一致認為集團長期財務狀況仍然與其目前投資評級一致,標準普爾更將評級上調一級至A級。

現金儲備強 助長和渡難關 宜長揸忌短炒

長和的管理及行政效率高是值得加分的地方,適合長期投資者及收息。

長和的業績和表現一向穩打穩扎,投資分佈在世界各地,同時以基建為主,配以日常生活的零售業務,防守力極強,相信如非遇上2008年金融海嘯級別的系統性危機,長和將能夠繼續保持其帝國完整,集團的現金儲備強,將能幫助集團渡過難關。公司的管理及行政效率高亦是值得加分的地方,適合長期投資者及收息;相反,長和就不適合短炒炒家,因為集團市值龐大,未來營收的能見度高,換句話說其實難有大幅增長及超乎市場預期表現。

而李嘉誠的繼任人李澤鉅偏向收購外國企業以擴充長和系版圖,在需要保持更多資金的經濟不明朗中,是否一個合適的手段,仍然是未知之數。疫情令經濟及貿易不穩定情況將於可見未來持續,將對長和前景添陰霾。

大行對長和評級及入市策略

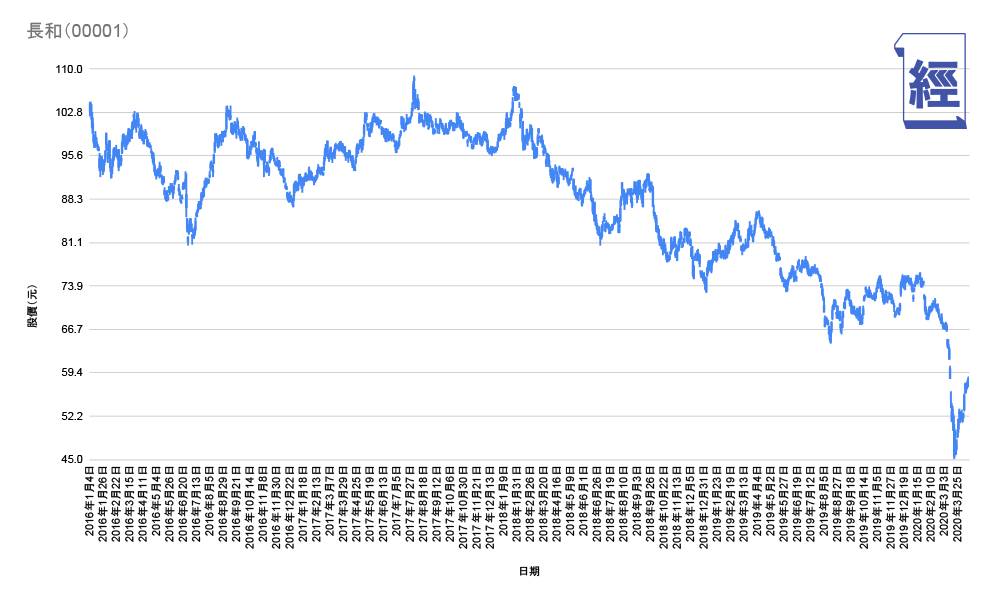

長和股價在4年期圖表中表現欠佳,較高位105元水平亦相去甚遠。面對將股價動力的香港地產部分轉讓給長實集團(01113),相信股價難以大幅回天,但股價目前實屬超賣水平,同時考慮到集團創辦人李嘉誠家族在3月尾4月頭頻頻出手,目前李嘉誠持股為30.15%;李澤持股為30.22%,顯示公司有潛在價值尚未被其他投資者發現,「跟城哥買」50元左右買入實無問題。

- 美銀,「買入」,目標價72元

- 高盛,「確信買入」,目標價82元

- 瑞銀,「買入」,目標價63元

- 花旗,「買入」,目標價108元

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。