善用按揭還款計劃 上車置業更精明

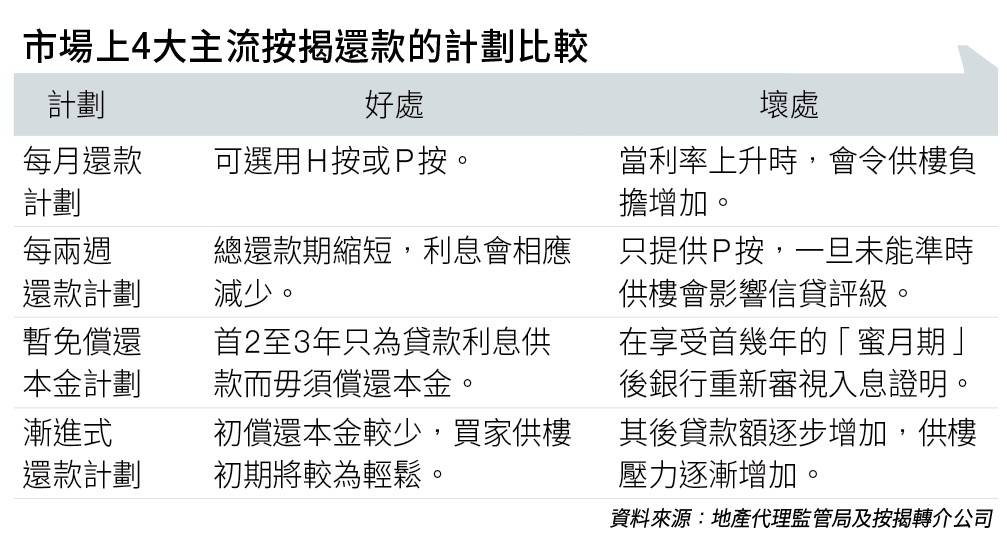

不少人或會認為,平時認知的按揭計劃,就只有最多人採用的「直線還款計劃」,即是整個還款期內,每月的還款額維持固定不變,每月供款包括本金及利息,起初利息佔每月供款大部分;而本金佔少部分,息隨本減。

正因如此,物業貸款年期愈長,起初供款的利息部分便會愈大。

每兩週還款計劃省利息

值得留意的是,無論選擇P按還是H按的計劃,業主都會面對供樓利息成本上升的問題,當利率上升時,會令供樓負擔增加;當利率減少時,意味可減輕業主的供樓負擔。

不過,若希望減省整體的利息支出,是有方法的。準買家可考慮「每兩週還款計劃」,申請人將會每兩星期而不是每月還款一次,其好處是整體按揭還款期縮短,並減省了整體的利息支出。壞處是每兩星期便需要查看一次戶口有無足夠錢供樓,一旦未能準時供樓,會影響信貸評級。

每兩星期供樓會較慳息的原理是甚麼?簡單而言,以一年365日計算,每14日還款一次,即是每年會供款26次,等於月供13個月的還款。相比之下,還款期由30年變為26.7年,利息自然會相應減少。

經絡按揭轉介首席副總裁曹德明指,每間銀行對「每兩週還款」的計算方式或有所不同,不過,「每兩週還款」看似比「每月還款」較慳息,但為何選擇的人並不多?最主要原因是普遍銀行只提供P按計劃給選用「每兩週還款」的客戶;「每月還款」則可選用H按或P按。

他建議,如想做到「慳息」效果,供款者可選擇將額外資金存放於高存息戶口(Mortgage-Link)內,因其存款利率與按揭息率相同,則既可節省利息開支,亦可彈性地隨時調配其存款。相比起「每兩週還款」,供得舒服之餘,亦可慳息,一舉兩得。

的確,申請按揭時,銀行提供多種還款方法選擇,迎合不同人士的需要及預算。選擇採用哪一種方法時,準業主應該要考慮供款年期、計劃是否彈性,以及計劃所需繳付的總利息和其他費用支出等因素,並考慮清楚樓市狀況才作決定。

根據地產代理監管局的資料,在市場上比較普遍還款的計劃,除了上述提到的直線還款計劃及每兩週還款計劃外,另有「暫免償還本金計劃」、「漸進式還款計劃」(見圖表)、「彈性提早部分還款並再借計劃」。

暫免償還及漸進式均先甜後苦

「暫免償還本金計劃」則是指按揭人,可以在還款期內的一個時段,通常是首兩至三年,只為貸款利息供款而毋須償還本金,而在餘下還款期,以直線還款方式清還整筆貸款及利息。

至於發展商推售新盤時,會提供不同的付款優惠及按揭計劃吸引買家入市,其中一個計劃就是「漸進式還款計劃」,買家首幾年只需要償還部分貸款額,但之後由於利息及貸款額增加,利息開支會大增。就連政府推出新居屋時,都參考財團提出的「漸進式供款」建議協助買家「上車」。

買家在首十年,只需要供樓價一半;餘下一半則會在十年後才開始供款。但這只是先甜後苦的供款模式。再者,要留意的是,「暫免償還本金計劃」及「漸進式還款計劃」,與傳統按揭方法相比,最初償還本金較少,買家供樓初期將較為輕鬆,其後貸款額逐步增加,供樓壓力逐漸增加。

因此通常選用以上的計劃的買家,都會選擇在享受首幾年的「蜜月期」後,轉按至銀行以享較低的息率,屆時銀行會為申請人進行壓力測試及重新審視入息證明,若然按揭沒有批出,申請人只可以捱貴息。

(圖片來源:由中原按揭提供)

綠色建築獲額外優惠

此外,亦有專家指,在比較按揭優惠方面,亦要多加留神。中原按揭董事總經理王美鳳表示,不同銀行或會因應其目標客戶提供形形式式的額外優惠,例如銀行或會向其大額存款客戶、按揭保險計劃申請人、屬於綠色環保建築的按揭物業,又或其他類別的特定客戶提供額外獎賞。

她又指,除按息及按揭優惠的衡量外,銀行審批時間、方式、要求和彈性,亦需因應實際情況一併考慮。如近日有個別按揭優惠較吸引的銀行,礙於已累積大量處理中的按揭申請,導致審批「塞車」,審批按揭的時間因而延長。若果申請人的新居成交期較短,有機會未必可趕及批出個案,用家在申請按揭時,不妨同步考慮其他銀行選擇以策安全。

新盤按揭貼士

一般來說,新盤獲批滿意紙即準備入伙,發展商交樓組陸續通知業主收樓。究竟新盤按揭有甚麼需要注意?今時今日,現行按揭保險計劃只接受「現樓按揭」,而不接受「樓花按揭」,令市場上不少一手樓買家採建期付款。

如果選用建築期付款計劃的業主,要預計在關鍵日期前至少三個月便要申請按揭。一手樓發展商須從屋宇署取得「入伙紙」及地政總署的「滿意紙」後,才能正式安排收樓。

入伙紙正式名稱為佔用許可證,當物業正式入伙前,屋宇署會派員檢查,如果確定單位適合居住,便會批出許可證。至於滿意紙,是指發展商根據批地要求,興建行人通道、天橋、公園等設施,完成相關建設後,地政總署便會發出滿意紙,之後發展商便可透過律師樓,向業主發出信件在指定時間收樓。一般情況下,業主接獲信件後兩星期內,便要收樓及完成交易,屆時可與發展商溝通,安排交樓日期及時間。

按保與二按不宜混淆

此外,不過不少人士混淆「按保」與「二按」的分別,且誤會按揭借貸部分由銀行借出,餘下的貸款由按揭保險公司借出。實際上,是由銀行支付整筆貸款,但由按保公司提供按揭貸款風險的保障,按保費用已在香港按揭證券公司的網頁中詳細列明,收費較便宜。

至於「二按」則是指在第一按揭以外,由其他貸款公司提供的按揭,利息可高達20厘,置業前必須清楚。同時,不少本來有按揭在身的人士,會基於本身按揭計劃較低息,認為轉按不划算。但其實每個個案情況不同,不能一概而論。

首先要把現金回贈考慮在內,雖然現時最高現金回贈已下降,但每次轉按仍有數萬元收入,根據罰息期一般只有兩、三年,經轉按「密食當三番」後,仍有機會賺盡優惠。

再者,轉按不應只考慮利率,還要考慮資金調配因素,轉按後透過物業升值套現的資金,能夠用作投資或其他周轉用途,例如買入海外物業或幫助子女升學,所以應先評估才下決定。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。