優質股領展

領展房地產投資信託基金(0823)

–企業簡介–

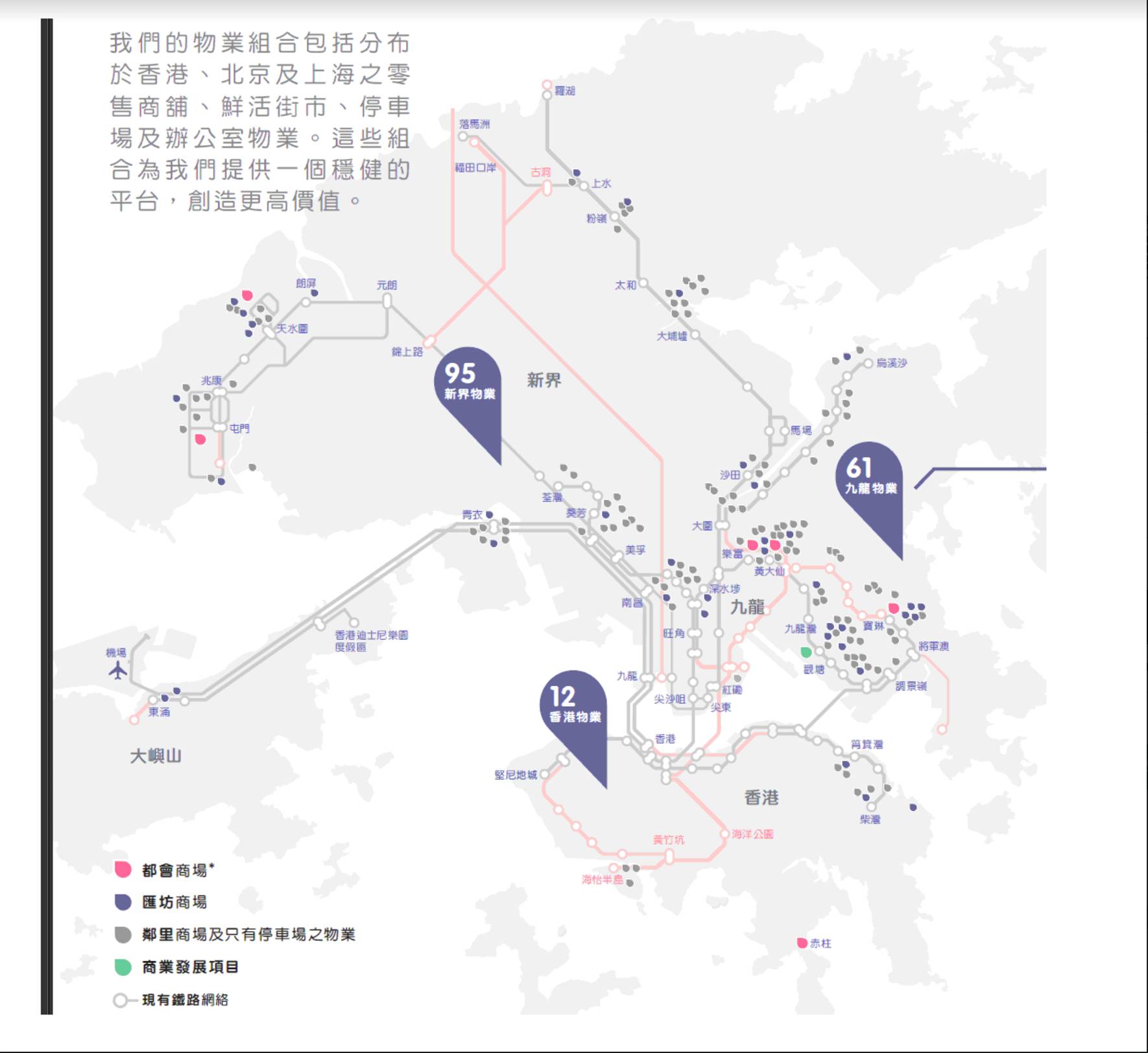

【圖1】–領展物業情況

領展主要業務為在香港擁有收租物業,如商場、停車場、街市,旗下擁有物業組合包括內部樓面面積約1,100萬平方呎零售物業及約80,000個泊車位。

物業組合的零售設施主要為日常所需的需求,而停車場設施則主要為使用零售設施的租戶、顧客及鄰近居民提供服務。

以市值計,領展是亞洲地區最大型房地產投資信託基金,亦是全球以零售為主最大的房地產投資信託基金之一。

–房地產投資信託基金–

領展為一隻房地產投資信託基金,而根據信託契約,領展需確保每個財政年度,向基金單位持有人派付之分派總額不少於可分派收入總額之90%,另亦可加管理人酌情決定為可供分派之任何其他額外款項。

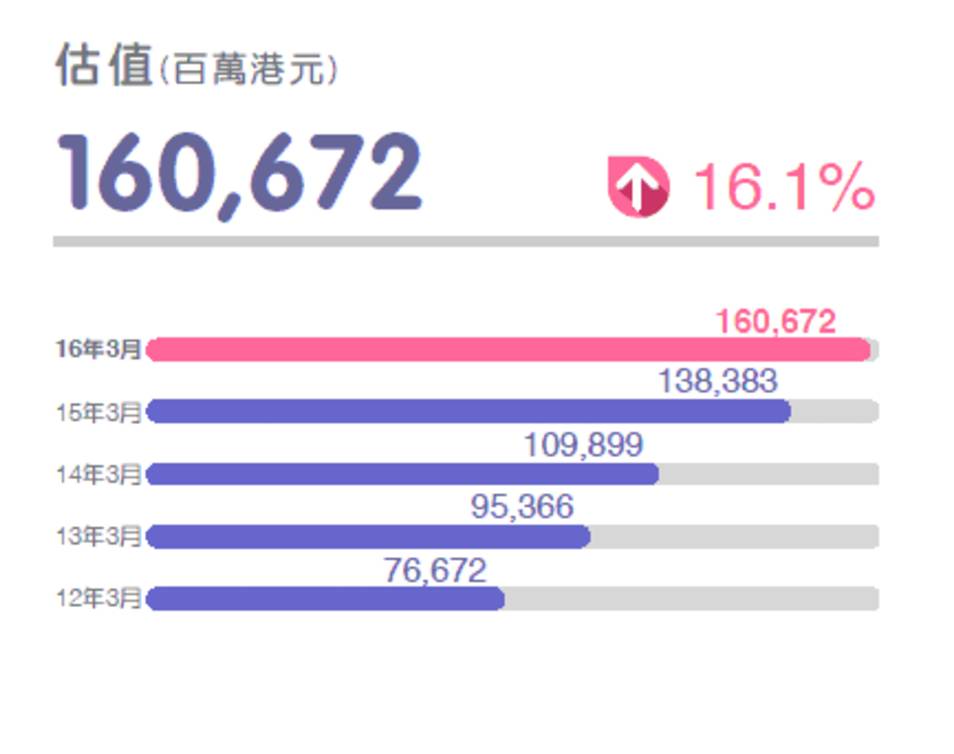

在上述的數據中,見到盈利數字反而比收入數字大,由於收入主要為租金收入,而盈利則包括投資物業公平值變動,即物業賬面上的升值都會反映,由於物業的估值近年上升了不少,故反映在盈利數字中。盈利每年有較大的升幅,就是由於香港近年的物業價值上升的原因。

資產淨值只是評估領展價值的參考因素,每年的估值上升雖令盈利數字上升,但這升值並不會為領展帶來實質的收入,沒有真正的現金流,而在可分派給股東的部分亦不計算。雖然估價有參考作用,但對實質盈利並非有直接的幫助,故盈利數字未必能反映領展的賺錢能力,而股本回報率亦由於相同原理,故同樣難以反映真實面。

–去政府化,釋放價值–

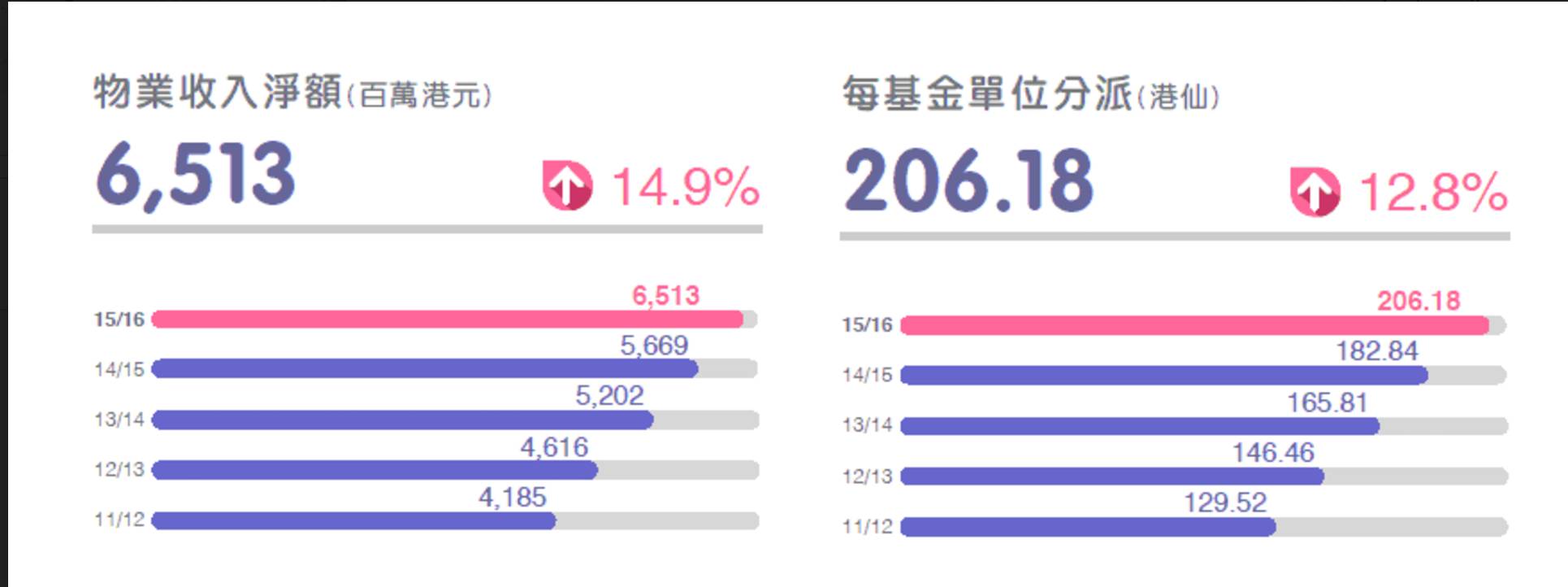

【圖2】–物業收入淨額與分派

在業績中,可見領展近年的租金保持上升,每年均有不錯的增幅,雖然租金不是暴升般上升,但這種平穩上升的情況,證明是價值的逐漸釋放。

這反映領展在不斷市場化的前提下,賺錢能力不斷提升,能以市場價格去調整租金,而估值亦能與市場看齊,因為領展在上市前的賺錢能力很低,但上市後能提升賺錢能力,而這正是價值的逐漸釋放,亦令領展成為優質股的特點之一。

不過要注意,領展已上市逾10年,雖然釋放價值的過程仍未完結,但釋放較多價值的時期已經過去。

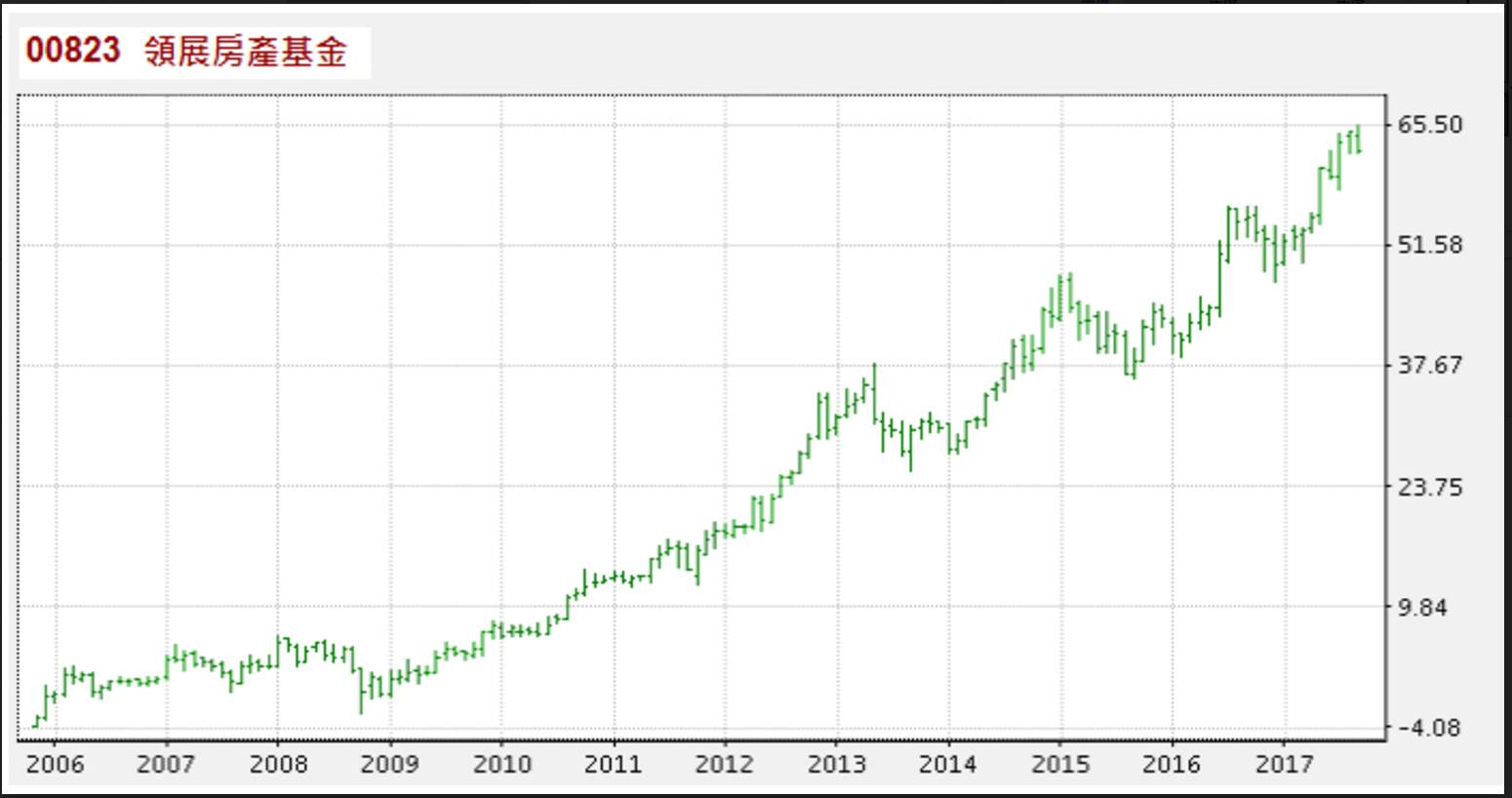

【圖3】–5年的估值

自2005年上市以來,領展已花了三十多億為35個項目進行翻新,而接下來的5年,領展亦計劃花四十億為27個項目進行翻新,令資產價值及租金得以保持上升。

在領展上市初期,可能因加租而令出租率受影響,但在近年,已轉成市場主導,以及領展管理亦已有一定的經驗,故在出租率方面不斷提升,出租率由2009年的87%升至近年的96%。可見領展無論在資產價值、租金收入,又或其賺錢的能力,多年來都不斷提升。

【圖4】–5年的租金及租用率

由於領展擁有不少優質地點的商場,而這些商場只需翻新就能將價值大幅提升,雖然不少已進行了,但餘下的仍有這個優勢。同時由於領展有一定的規模,在成本上較易控制,在融資或其他方面都有一定的優勢,領展的債務組合實際利息成本由2010年3月31日的4.30%降至2015年3月31日的2.57%,成本絕對不高。

–發展前景–

而在發展方面,領展仍有空間的,於2012年,領展擴大其投資範圍至涵蓋於香港所有可持續提供收入之非住宅用途物業類別,包括但不限於單幢式資產及綜合用途(以零售為主)之發展項目,但不包括酒店及服務式住宅。

於2013年,領展與中國內地其中最大的房地產發展商萬科簽訂戰略合作意向書,共同發掘中國零售物業的投資機會。不過,領展已有的資產本身已很龐大,發展其他項目相比整個領展來說,影響不會太明顯的。

另外,領展在2014年招標出售五個商場物業,除寶熙苑商場流標外,其餘全部以高溢價出售,這次領展成功出售的商場,全部是中下線的物業。領展套現$12.4億元,由於有高溢價成交,某程度反映領展的部分商場,雖然只屬中下線,但當中仍有一定的潛力,若能有效改善相信能進一步提升價值。由於領展不能將出售資產所得直接分派予投資者,若要回饋股東,可能要以回購股份來達到,不過領展亦可能利用資金作投資之用。

另外,由於領展受自由行等的依賴比其他商場少,因為領展始終較為貼近民生,因此租金的收入相對其他市場物業會較平穩,就算整體物業市場租金下跌,對領展的影響亦只會有限,故往後的租金收入及派息都能平穩發展。

另外,領展最近想將部分商場出售,但由於領展本身資產龐大,因此影響程度不算太多,領展的方向,已由純收租,發展成更積極去調整物業,管理層更為進取,這當然有利有弊。

領展會將所得的資金,用於投資其他物業,往往會利用翻身的策略去提高回報,近期旺角的項目就是一例。這的確是一個創造更大價值的策略,不過就會比以前略增加風險,但前景都算正面的。

–投資策略–

綜合而言,領展是理想的優質股,有一定的規模,坐擁不少優質商場,而餘下仍有一些有條件提升的商場,故仍有一些潛力。加上此股派息穩定,因此無論是收息,又或是增值方面,領展都擁有這個條件,長線甚至永遠持有都可。

由於此股優質,因此市場估值往往不平,而息率往往處5%以下,雖然預期股息會逐漸上升,但較有耐性的投資者,宜等息率達5%才投資,而最起碼的要求,也要有4%以上的息率。

由於此股始終受香港物業市場的盛衰所影響,故此若物業市場較興旺時,領展的股價會被推高,這時最好等待或只用分段吸納的策略,反之若本港物業市道不景,領展的股價必然受壓,這時股價將處於便宜區域,絕對是入貨的最好時機。

(本人為證券業持牌人士,未持有上述股票)

編按:龔成是於公屋長大的80後青年,畢業後於銀行從事投資相關工作,雖然月薪僅萬多元,但因為理財及投資有道,只花五年時間,於28歲已累積到100萬元資產,目前淨流動資產有數百萬元。著有暢銷書《80後百萬富翁》、《80後2百萬富翁》及《財務自由行》,並出任創富課程導師。

facebook專頁:https://www.facebook.com/80shing

個人網站:https://80shing.skx.io/