Meta、亞馬遜績後狂飆,“老大哥”蘋果黯然失色,科技巨頭最新成績單你怎麼看?

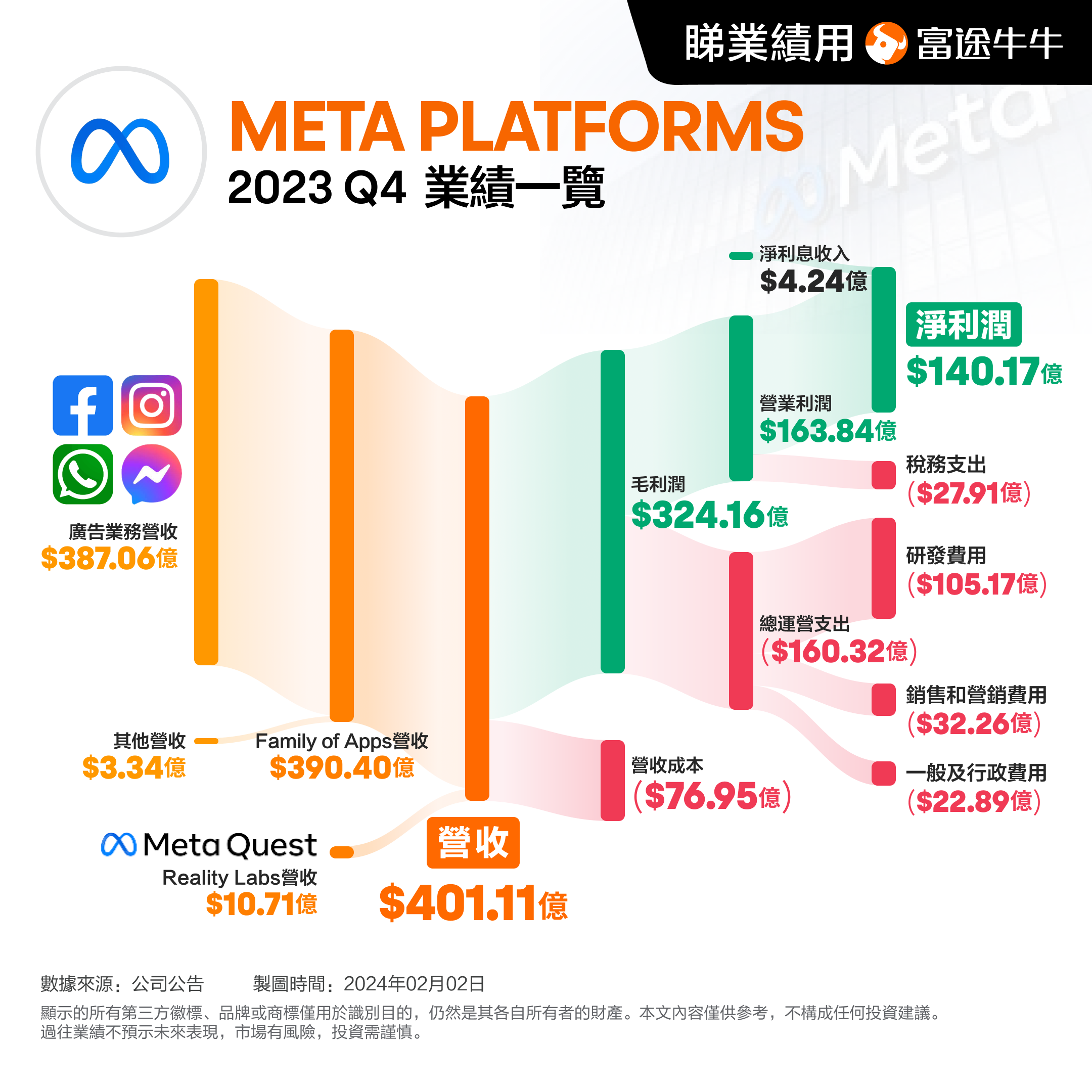

一起看看這些科技巨頭分別給市場帶來哪些好消息以及利空吧!“狂飆”的Meta:交出“史上最強財報”,宣佈“歷史首度分紅”,加碼500億美元回購Facebook成立20週年紀念日前夕,母公司Meta拿出了史上最強勁的財報,四季度營收401.1億美元,同比大增25%;淨利潤140億美元,同比飆升三倍;每股收益5.33美元,為該公司歷史最高記錄。

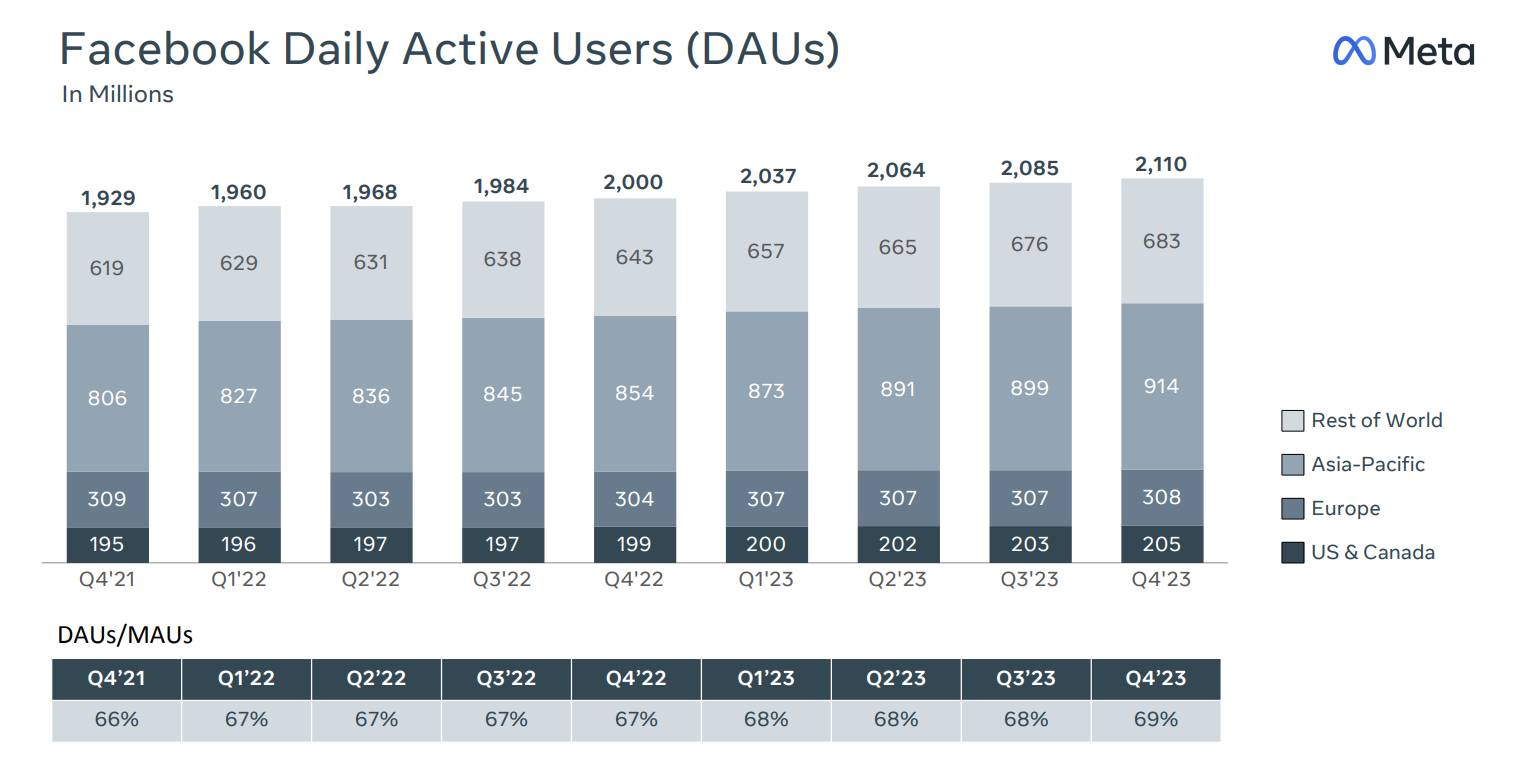

分業務來看,“數字廣告之王”——Meta Q4廣告業務實現收入387.1億美元,高於分析師預期的378.1億美元。Meta首席財務官蘇珊·李表示,第四季度收入的大幅增長是由中國廣告主的高額支出和人工智能推薦的視頻內容所致;APP家族實現收入390.4億美元,高於分析師預期381.6億美元;得益於購物季Quest 3新品發售,四季度VR/AR業務終於顯著回血,頭戴設備現實實驗室(Reality Labs)實現收入10.7億美元,高於分析師預期8.1億美元,同比增長47%,創了單季歷史新高。另外,Meta四季度日活用户數21.1億,高於分析師預期20.7億;四季度月活用户數30.7億,高於分析師預期的30.6億。

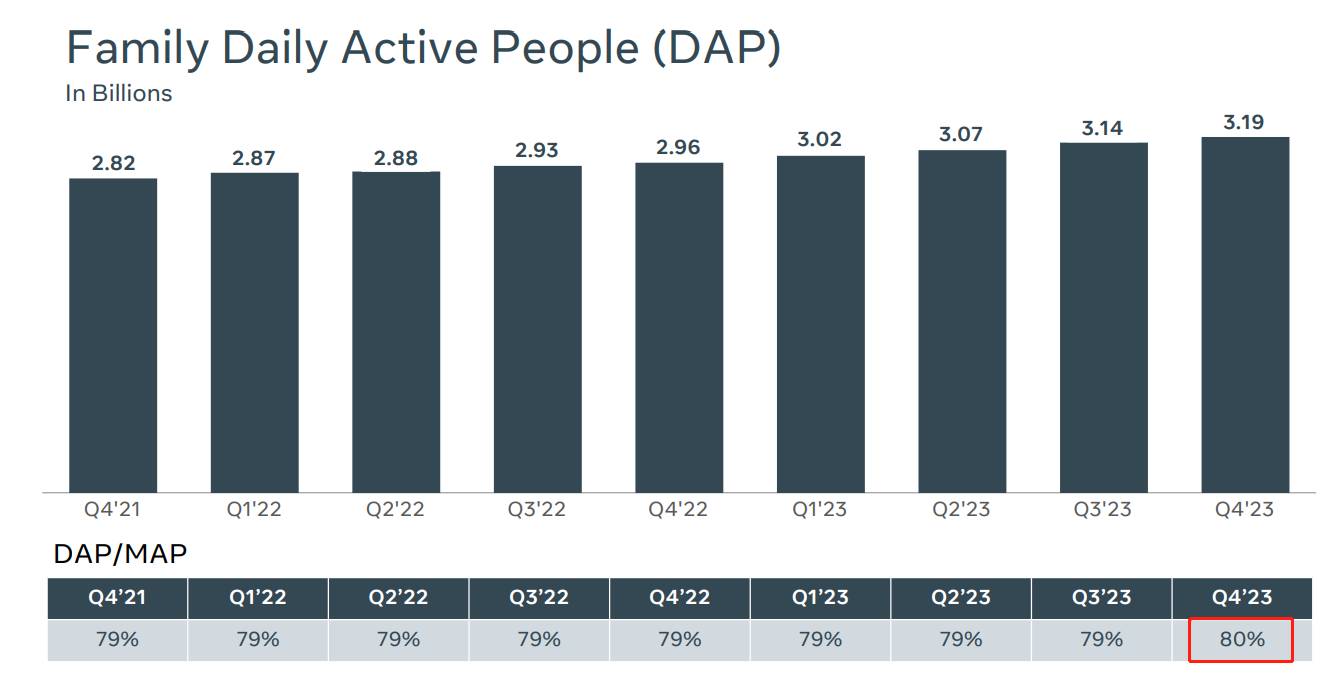

廣告展示量繼續高速增長21%,除了用户規模擴大、用户粘性提高(全生態月活增長6.4%、日活增長7.8%,DAP/MAP提升到80%創歷史新高),平均單個用户展示量也顯著提升17%。

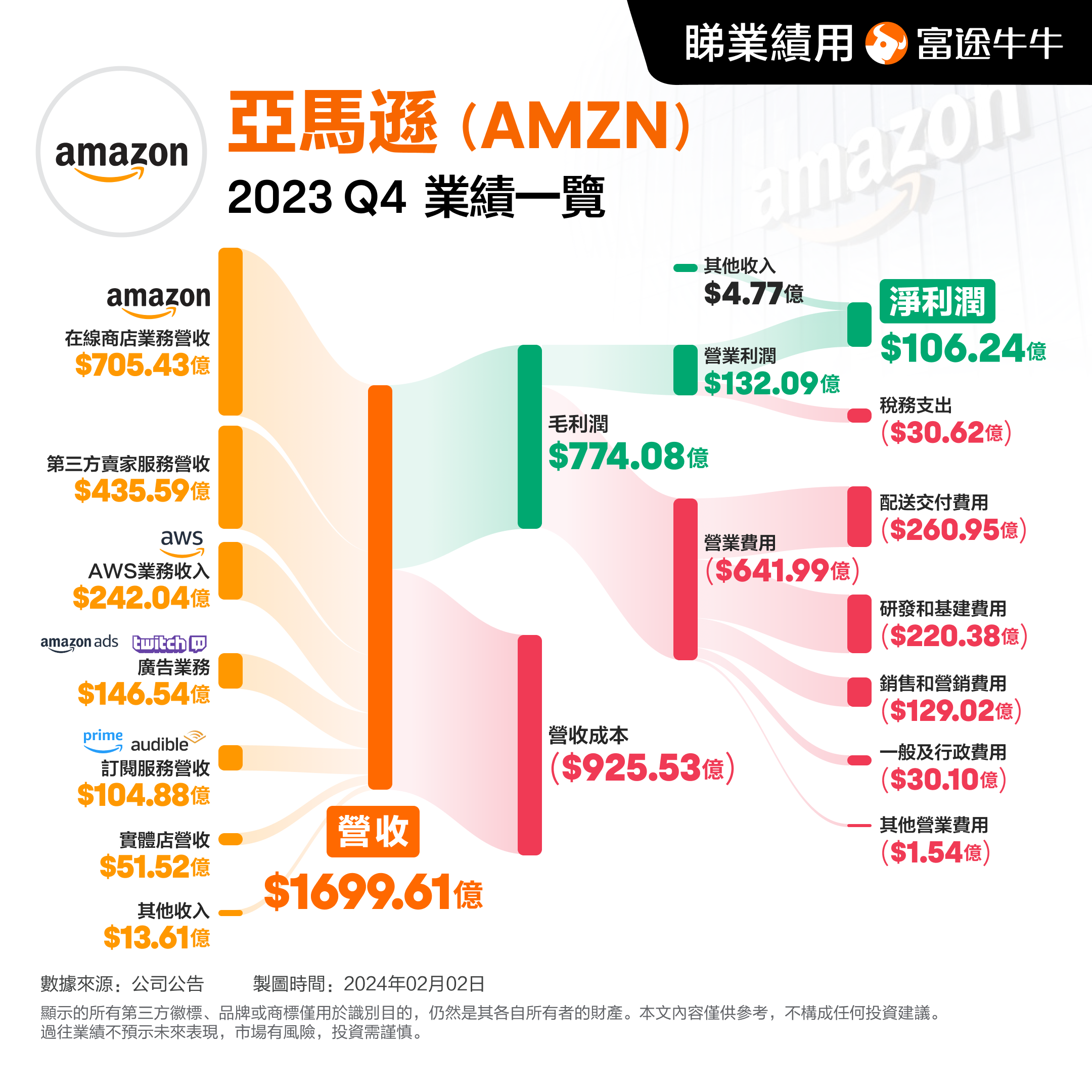

值得注意的是,相較於四季度的業績,一季度的業績指引更令人欣喜,Meta預計一季度營收345億-370億美元,高於分析師預期的336.4億美元,預計2024年整體開支維持在940億-990億美元不變,分析師預期964.5億美元。此外,更加“炸裂”的是,Meta還給股東送出了開年大禮包——Meta追加(500億美元)股票回購力度,並實施其歷史上首次股票分紅(現金派息每股0.50美元)。數據顯示,該公司截至去年的的現金共有654億美元。國信證券對此表示,這對質疑Meta元宇宙開支的華爾街投資者而言可謂一個意外的驚喜、對扎克伯格本人合適一個不錯的回報。投行Evercore ISI的分析師們認為:這是Meta Platforms歷史上讓人印象最為深刻的業績報告之一,派息有點讓人感到意外,但絕對是一個利好。另外,關於AI方面,Meta在(資本)開支展望中提到,投資20億美元到AI。電商龍頭亞馬遜:假日購物季助力線上營收擴張,AWS用強勁業績打消質疑持續的成本削減措施對亞馬遜的業務前景產生了積極影響,從整體業績來看,亞馬遜第四季度淨營收1699.6億美元,同比增長14%,高於分析師預期的1662.1億美元;每股收益1.00美元,高於分析師預期的0.78美元。

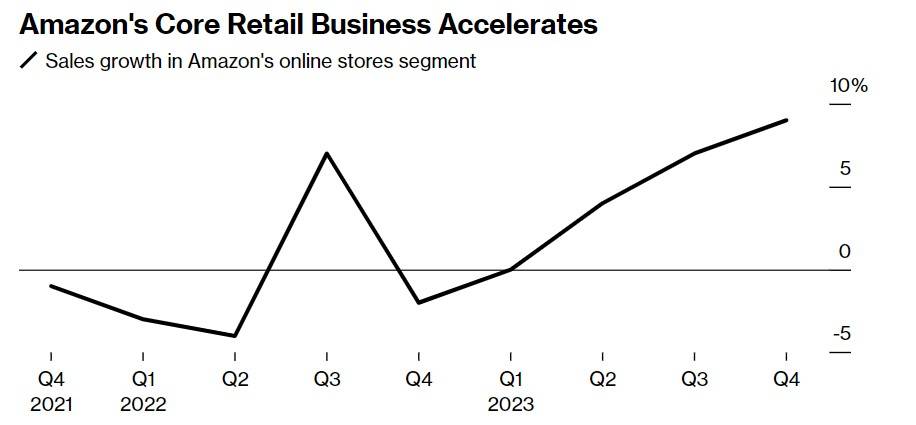

分業務來看,得益於2023年年末假日購物季消費者需求旺盛,四季度在線商店業務實現營收705億美元,同比增長9%。

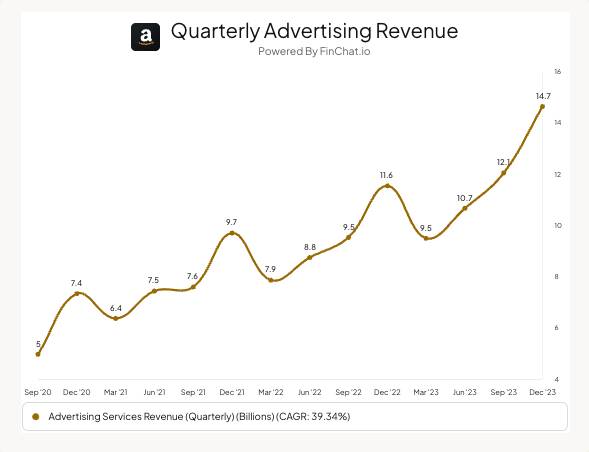

亞馬遜核心零售業務——線上商店營收同比加速擴張另外,實體店營收51.5億美元,同比增長4%;第三方賣家服務營收435.59億美元,同比增長20%;訂閲服務營收104.88億美元,同比增長14%;廣告業務營收146.54億美元,同比增長27%,連續第四個季度加速增長。分析師表示,高利潤的廣告業務受益於快速增長的第三方市場上賣家的需求。

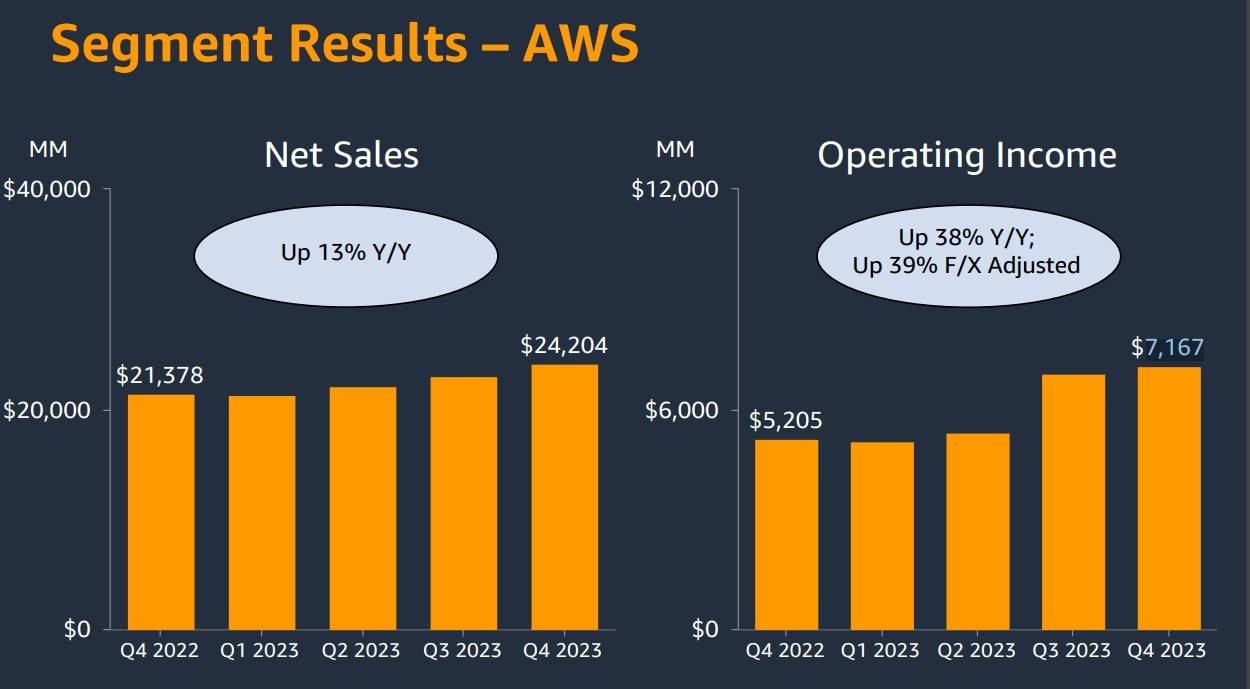

Q4業績中,最重磅的利好是,亞馬遜AWS(Amazon Web Service)雲計算服務在經歷了幾個令投資者們非常失望的季度後出現反彈,AWS雲服務在第四季度實現營收同比增長13%,至242億美元,而過去兩個季度的銷售增幅為12%。AWS雲服務Q4營業利潤則高達71.67億美元,同比增速高達38%。

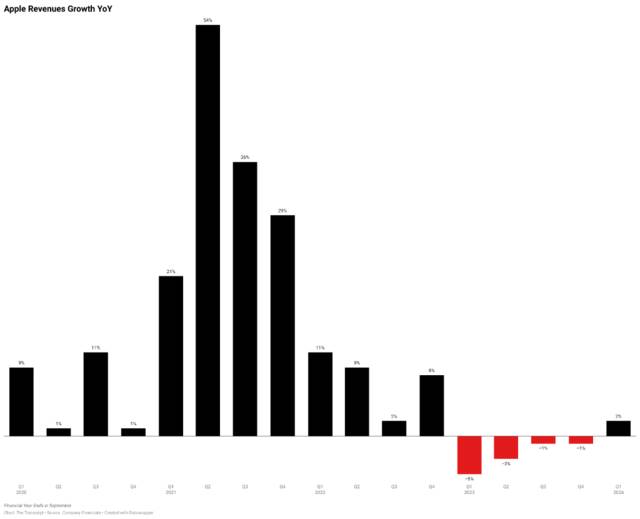

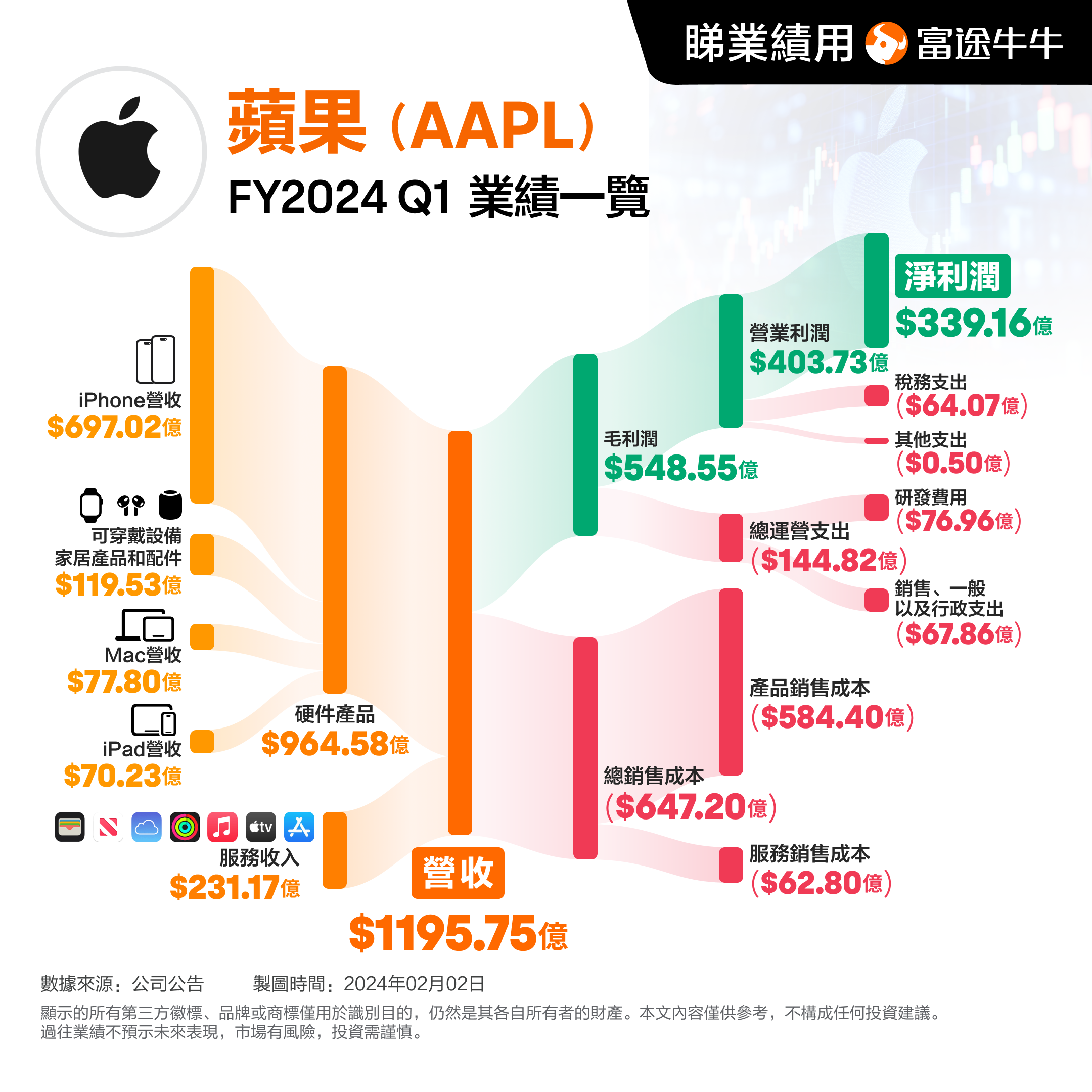

不過有分析師表示,這種輕微的加速也讓人產生疑慮,懷疑亞馬遜雲業務能否在競爭對手的進攻中守住陣地。但是,亞馬遜首席財務官Brian Olsavsky表示,預計AWS銷售將繼續加速增長。此外,關於AI方面,亞馬遜稱,其Bedrock等生成式AI產品在消費者中引起共鳴,不過國信證券表示,相比微軟本週稍早將6個百分點的增長歸功於生成式AI,亞馬遜的陳述要害羞得多。“老大哥”蘋果:整體數據小超預期,但在華銷售額逆勢下滑蘋果2024財年一季報(即2023自然年四季度業績)整體營收和利潤表現均超過華爾街預期,實現營收1195.8億美元,同比增長2%,高於市場預期,並創2022財年四季度以來的首次增長,結束了總營收在2023財年連續四個季度同比下滑的頹勢。

另外,蘋果的盈利能力也明顯增強,調整後EPS為每股收益2.18美元,同比增16%,高於預期的2.10美元並創歷史最高。

分業務來看,作為蘋果的“拳頭產品”、佔總收入一半的iPhone實現營收697.02億美元高於預期,同比增長6%,這是iPhone 15系列新機上市銷售後的首個完整季度財報,代表銷售勢頭良好。另外,蘋果還預計第二財季iPhone營收將與2023年同期類似,當時iPhone創下3月份季度的收入新高513億美元,並同比增長了1.5%,這或代表iPhone銷量將連續第三個季度同比增長。其他硬件營收均低於市場預期,具體來看,佔總營收10%的Mac電腦收入為77.8億美元低於預期,同比增0.6%;iPad收入為70.2億美元低於預期,同比下跌25%;包括無線耳機、智能手錶和智能音箱的可穿戴設備、家居和配件收入為119.5億美元低於預期,同比下跌11%。另外,利潤率最高且佔總收入四分之一的服務收入為231.2億美元,同比增11.3%,儘管增速弱於上個季度的16.3%且不及預期,但連續四個季度創新高,並延續了上個季度兩位數百分比的增幅趨勢。D.A.戴維森的分析師吉爾·盧裏亞表示,重要的服務業務略低於預期,這可能是投資者最擔心的項目,因為這一業務線仍然是最重要的增長動力。分地區來看,最大市場美洲地區的收入504.3億美元,同比增長2.3%;第二大市場歐洲地區收入為304億美元,同比增9.8%;日本收入77.7億美元,同比增15%;其他亞太地區收入101.6億美元,同比增6.6%;而貢獻了蘋果20%年收入的大中華區收入在第一財季收入208.2億美元,為2020年初以來最差的12月份季度表現,這也印證了蘋果產品在中國銷售走軟的預期,坐實了華爾街的擔憂,加速盤後股價下跌。蘋果CFO Luca Maestri在分析師電話會議上表示:我們對中國市場的業務下滑感到不滿意,但我們也知道,中國是全球範圍內競爭最激烈的。但iPhone銷售好於預期,幫助蘋果抵消了其他整體性的收入下滑。關於AI方面,蘋果自稱投入“驚人的”資源到AI,CEO庫克承諾2024年稍晚要宣佈關於AI功能的消息。

牛友們,

科技巨頭們的業績已陸續披露完,

你最看好哪家公司呢?

歡迎在評論區留下您的看法~

編輯/Somer風險提示:上文所示之作者或者嘉賓的觀點,都有其特定立場,投資決策需建立在獨立思考之上。富途將竭力但卻不能保證以上內容之準確和可靠,亦不會承擔因任何不準確或遺漏而引起的任何損失或損害。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。