美團點評業績解構 大行料潛在升幅達27.9% 給予目標價380元

撰文:經一編輯部|圖片:中新社

美團於2018年來港上市,是繼小米集團(01810)後,第二隻「同股不同權」新股,當時以每股作價介乎60至72元公開招股(IPO),計劃集資最多345億元。 可惜市況不就,公開發售部分僅超額認購半倍,最終以69元定價。首日掛牌收報72.65元,比定價高出5.2%。

美團業務伸延至非餐飲零售

美團現時營運的手機應用程式(App)除美團外,還包括大眾點評、美團外賣、美團打車及摩拜單車等,服務涵蓋餐飲、外賣、預約租車、共用單車、酒店旅遊、電影及休閒娛樂等,業務覆蓋全國2,800個縣區市。 華創證券指出,內地於2012年生活服務業的線上交易規模達4,295億元人民幣,2018年已增至3.62萬億元人民幣,雖然期間年均增長率約53%,但滲透率仍不足18%,反映仍有龐大發展空間。

美團憑藉閃購、買菜、社區團購的立體網路覆蓋,已在外賣市場取得競爭優勢。雖然對手阿里巴巴(09988)曾經強攻,但未對美團業績構成重大衝擊,顯示出其市場地位穩固。

餐飲外賣大收旺場

事實上,疫情來襲不單對大部分人的生活模式造成根本性改變;同時亦對企業推進線上化,產生極大催化作用。 集團外賣訂單結構已由餐飲伸延至非餐飲外賣零售,「萬物到家」的生活模式已對外賣行業構成長期支持。

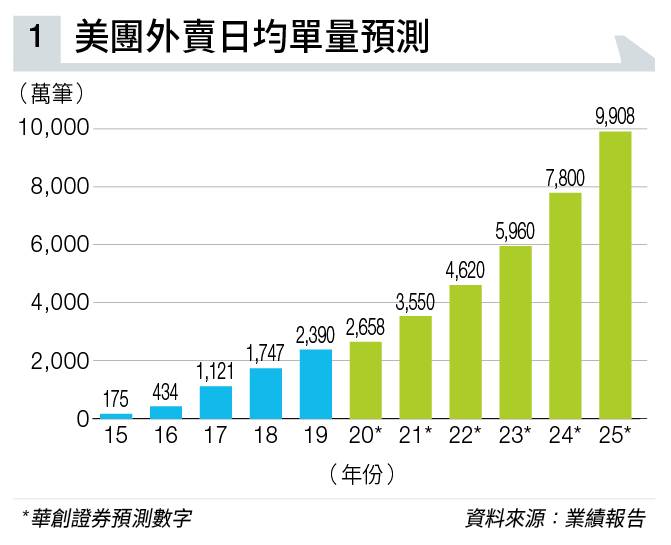

隨餐飲外賣結構升級及非餐飲業務擴張,華創估計美團外賣日均單量將由2019年的2,390萬筆,增加至2025年的9,908萬筆。

美團截至6月底止第二季收入247.21億元人民幣,按年增長8.9%;期內開展各種促銷活動以促進餐飲外賣業務的復甦,帶動餐飲外賣收入增加13.2%,至145.44億元人民幣。

惟期內到店、酒店及旅遊收入減少13.4%,至45.43億元人民幣;受惠擴大商業對商業(B2B)餐飲供應鏈服務、小額貸款業務、美團買菜及美團閃購等業務帶動,來自新業務及其他收入上升22.1%,至56.33億元人民幣。

美團第二季經營溢利升95.5%,至21.74億元人民幣;經營溢利率則提升3.9個百分點,至8.8%。 按業務劃分,餐飲外賣貢獻12.53億元人民幣,大升65.7%,並扭轉首季經營虧損7,090萬元人民幣的情況;到店、酒店及旅遊的經營溢利18.91億元人民幣,倒退11.9%,但較首季則大升178.1%。 至於新業務及其他錄得經營虧損14.59億元人民幣,較去年同期收窄11.3%;另來自未分配項目的經營溢利,則有4.89億元人民幣。

期內,集團毛利錄得85.74億元人民幣,升7.9%;毛利率約34.7%,收窄0.3個百分點;第二季純利22.09億元人民幣,按年大升151.8%。市場原先預期美團僅錄得數億元盈利,甚至延續首季劣勢繼續見紅。

此外,集團經調整經營現金溢利26.1億元人民幣,增長12%;經調整經營現金溢利率10.6%,擴闊0.3個百分點。 第二季經營現金流量56億元人民幣,首季錄得負50億元人民幣。截至6月底止,持現金及短期投資分別達139億及445億元人民幣。 經營數據方面,第二季餐飲外賣交易金額為1,088.27億元人民幣,上升16.9%;同期餐飲外賣交易筆數增加6.9%,至22.28億筆,相當於日均交易筆數2,450萬筆;而每筆餐飲外賣業務訂單的平均價值增長9.4%。

疫情加速 美團餐飲業線上化

不過,餐飲外賣業務變現率收窄0.4個百分點,至13.4%,主因對交易用戶的補貼增加,以及平台上品牌商家訂購比例上升所致。

截至6月底止過去12個月的交易用戶數目達4.57億名,按年增長8.2%。疫情加快了餐飲商戶的線上化,第二季度外賣新上線的品牌商家數量,按年增長逾110%;帶動同期活躍商家數目增加6.7%,至630萬戶。每位交易用戶平均每年交易筆數微升0.5%,至25.7筆。

星展最牛 美團目標380元

中金指出,美團第二季業績遠勝市場預期,相信截至6月底止,其市場分額已達七成。

由於三大業務板塊均持續改善,故調高今明兩年收入預測5.3%及7.3%,至1,122.55億及1,590.63億元人民幣;給予目標價260元,相當於2022年預測經調整市盈率約48倍。

另外,星展最牛,給予目標價380元,投資評級維持「買入」;認為美團下半年收入可維持強勁增長,預測未來三年收入的複合年均增長率可達34%,跑贏同業。

延伸閱讀:價值投資是長跑 王者回歸尚待起東風 「滙豐經歷兩次世界大戰都沒有倒閉,怕咩?」

延伸閱讀:價值投資不是見平就買 穩定現金流才是巴菲特流投資法

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。